第三节 外汇风险及其管理

所谓外汇风险是指在国际经济活动中,由于货币汇率的变动,可能给交易双方中任何一方带来经济损失的程度。一般来说,外汇风险可细分为经济

风险、交易风险和折算风险三种类型。下面我们介绍这三种类型的风险。1,经济风险。所谓经济风险是指汇率变动对现金流量产生的各种影响之

和。例如,德国马克贬值,法国法郎升值,法国市场上德国商品相对于美国商品的竞争力将增强,其结果是美国厂商的销售额减少,企业的现金流量也降低。另外,汇率的意外变化可能会引起现金流量预期风险的改变。例如, 企业可能会对一个国家的经济稳定性重新估价;政府实行外汇管制或控制外国资本的进出。只要国际企业在国外进行投资,经济风险就避免不了。因此, 针对外汇汇率变化的财务计划是企业十分必要的工作之一,而且还必须经常修订,以保证它能适应于新的环境变化。

- 交易风险。如果企业签订的合同有以下三个特征:(1)写明了签订日期;(2)以某种外币支付;(3)在未来某日支付货款,那么企业就面临着交易风险。例如,一美国公司向一日本公司销售价值 30000000 日元的商品,

并于某年 1 月 1 日签订了合同。合同规定,日本公司可于 60 天后支付货款,

按成交日 1 美元兑换 150 日元的汇率计算,美国公司可得 200000 美元

(30000000÷150)。由于 60 天后汇率的波动性,美国公司就面临着风险。

假如支付贷款日的汇率是 1 美元兑换 160 日元,美国公司收得货款 187500

美元(30000000÷160),比成交日少得 12500 美元(200000—187500)。3.折算风险。经济风险和交易风险是由于汇率的不确定所引起的真实的

经济损失。折算风险却与以上两种风险相反,它指由于汇率的变动而引起的非真实的帐面上的损失。例如,假设美国杜邦公司在加拿大有一子公司(该子公司价值 1000000 加拿大元),其全部股权为杜邦公司所有。假定加元对

美元增值,从每 0.75 美元兑 1 加元增至每 1.5 美元兑 1 加元。该子公司以加

元计算的公司价值从 750000 美元增至 1500000 美元,翻了一番。该公司的真实资产没有丝毫损益,仅仅由于汇率的变化,企业的帐面价值翻了一番。假如汇率变化方向正好与前述的相反,那么企业就面临折算风险。

如前所述,外汇风险贯穿于国际企业生产经营的全过程,并对企业经营的稳定性产生了重大影响。因此,如何防范外汇风险,尽量避免可能的损失, 是国际企业财务管理的重要组成部分之一。

防范外汇风险的主要措施有:

- 远期外汇交易。交易双方按照远期汇率签订合同,在未来约定日期进行交割。远期外汇交易有助于避免外汇风险。例如,某年 1 月 1 日,一美国

公司向一日本公司销售价值 30000000 日元的商品,按 1 日元兑换 0.006667

美元的汇率计算,美国公司可得 200000 美元(30000000×0.006667)。美国

公司可采取以下做法避免外汇风险:(1)于 1 月 1 日以 1 日元兑换 0.006687

美元的价格出售 30000000 日元的期汇合同,交割日定于 3 月 31 日。即在 3

月 31 日,美国公司将出售 30000000 日元,进 200610 美元(30000000×

0.006687)。(2)美国公司于 3 月 1 日收到 30000000 日元的货款,并以 1

日元兑换 0.006497 美元的价格换为 194910 美元(30000000×0.006497)。

(3)公司以 1 日元兑换 0.006500 美元的价格买进了 30000000 日元,折算美

元为 195000(30000000×0.006500),定于 3 月 31 日交割。从 1 月 1 日至 3

月 31 日期间,由于日元汇率的变化,美国公司因交易风险损失 5090 美元

(200000-194910)。同时,从远期外汇交易中获利 5610 美元(200000-

195000)。赢利大于损失,净值为 520 美元(5610-5090)。这表明期货交易足以防范外汇风险。

- 货币保值。货币保值可分为两种类型:一是硬货币保值,二是“一篮子货币”保值。现分述如下:

- 硬货币保值。例如,一美国公司向一日本公司出口商品成交合同中规定,若日元兑换美元(当时的硬货币)的汇率上下超过(含达到)2%时, 就按照日元对美元汇率变化幅度,相应地调整商品的日元价格;若汇率上下浮动幅度不到 2%时,商品的日元价格不变。假设某商品单价为 1000 日元, 当时汇率为 1 美元兑 250 日元,则该商品价值 4 美元。若支付货款日美元对

日元的汇率变为 1 美元兑现 320 日元,变化幅度为 28%(320/250-1=28

%),超过 2%的上限。商品单价应作相应调整,为 1280 日元(1000×128

%)。从美元的角度看,不论日元对美元的汇率如何变化(超过或达到 2%), 其以美元计价的商品价格不变(上例中均为 4 美元),可以防范外汇风险。

- “一篮子货币”保值。用“一篮子货币”保值与用硬货币保值的做法和作用基本相同,唯一的区别在于以“特别提款权”或“欧洲货币单位” 等“一篮子货币”代替硬货币。众所周知,这些“一篮子货币”是由多种重要货币按不同权数组成的,它比任何一种单一货币更加稳定,波动幅度较小。因此,用这些“一篮子货币”比用某一单一的硬货币保值效果更好。

-

易货贸易。贸易双方可以采用易货贸易方式避免外汇风险。易货贸易中,由于交易双方已经确定易货商品的品种、规格、价格,即使清算货币的汇率可能发生变化,但交易双方的进出口总量大体平衡,所以也没有任何外汇风险。

-

提前或延期结汇。提前或推迟外币结算的日期,以避免和防范外汇风险的方法,被称为提前或延期结汇。例如,在德国市场上,预期未来德国马克增值而美元贬值,出口商为了减少损失,提前结汇;而进口商为了获得更多的收益,则往往推迟履行合同,延期结汇。

-

平行贷款。属于不同国家的跨国公司商定在某一时期内,相互使用对方一定数量的货币。两种货币的汇率以即期汇率为基准,最后由双方互相商定。由于乎行货款的汇率是根据交易双方自主决定的,不受外汇市场汇率波动的影响,因此,可以防范和避免外汇风险带来的损失。

-

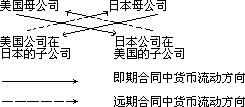

货币互换。如图 17—1 所示,假设有两家跨国公司,一是美国母公司, 另一是日本母公司,两家跨国公司均在对方所在国设有分公司。现美国母公司欲投资设在日本的子公司,同时日本母公司也投资设在美国的子公司。这时,两家公司可以签定即期合同,互换货币。(见图中实线箭头的方向)例如。假定汇率为 1 美元兑换 140 日元,美国母公司向日本公司设在美国的子

公司提供 100 万美元的资金,日本母公司向美国公司设在日本的子公司提供

14000 万日元的资金。在一段时期后,两家公司可以通过远期合同,再次互换货币(见图虚线箭头的方向)例如,日本公司设在美国的子公司偿还美国母公司 100 万美元的货款,美国公司设在日本的子公司偿还日本母公司14000 万日元的货款。由于即期合同和远期合同中外汇汇率是预先商定的,因此可以避开外汇市场上的波动,减少和消除外汇风险。

图 17-1 国际企业的货币互换

- 资产负债表调整。防范折算风险较有效的方法就是调整资产负债表。如果公司的风险资产和风险债务达到均衡量,即风险资产等于风险债务,那么无论外汇如何变化,净折算风险(风险资产一风险债务)均为零。例如, 某日本公司拥有 100 万美元的应收款(这是一笔风险资产,可能因汇率的变

化造成损失),这时公司应该调整其美元债务,使之等于 100 万美元(这是一笔风险债务)。这样,净折算风险就等于零,企业可以避免折算风险。