依协调制(HTs)的税目变更规则

在统一原产地规则的进程中,设在布鲁塞尔的一个较小团体“海关合作理事会”却作出了巨大贡献。它的功劳不仅表现在制定 1974 年的京都公约

上,更重要的是此后它奋斗 15 年制定出一个完备而详细的新协调税则

(HTs),为发展形成更合理的原产地规则奠定了坚实可靠的基础。

1974 年京都公约附件 D1 曾把税目变更规则列为第一选择,一般认为这是个简便易行而又客观的标准。然而,要想在国际间推广,就必须满足一个先决条件:各国都采用相同的商品分类税则表,甚至连表中的序号排列也都相同,否则按什么判断“税目变更”?当年美国所以未接受京都公约的规则, 一个重要原因是美国与加拿大采用的都是与欧洲不同的、由本国传统形成的税则表,而要改变这种税则表就需国会重新立法,这又谈何容易。

或许正是有鉴于此,海关合作理事会下大决心,从 70 年代初联络 60 个

国家和 20 多个国际组织协力奋斗,在广泛汲取日本、美国、拉美以及海陆空运输的国际机构、联合国机构等对商品分类的各种方案,取其精华,在原来的布鲁塞尔税则表(BTN)基础上,在 80 年代制定了《协调商品分类与编号国际公约》。由此形成了新编号的“协调税则”(HTs)又经过五年试用,于1988 年 1 月正式生效。

这个协调税则作为一项巨大工程,是国际上集体智慧的产物,也是对商品最科学、最权威的分类,因而欧美各经济大国均普遍接受,现已有 120 多个国家采用,世界贸易的 90%都以它力媒体。它已成为国际经济法的一个基本文件。

这个税则用 4 位数作分类序号,有些商品按 4 位数序号仍嫌不足时,则

再细分为 6 位数作序号。“税目变更”(CTH)指货物经加工制作后,其 4 位数的序号发生了变化,而归入另一个序号栏内,这就表明已发生了实体转

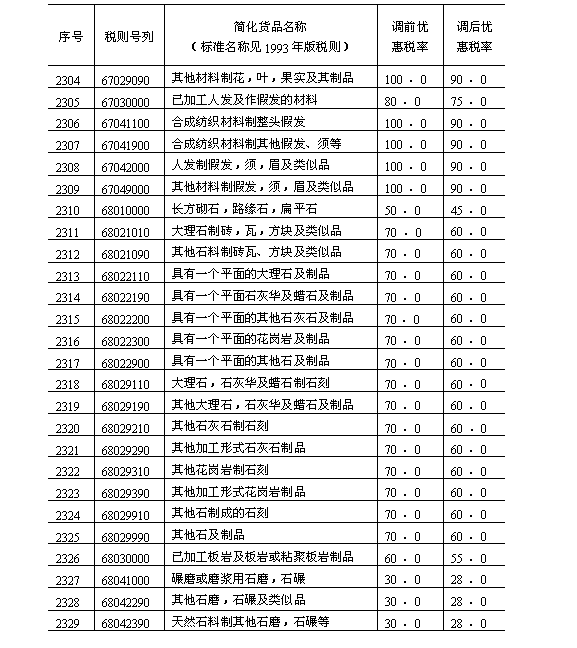

换。为使读者对此有个感性认识,请看下表:

中国调低进口关税税目税率表(剪摘一小部分)

续表

原载《国际贸易》1993 年,第 3 期。

当然,制定这个税则的主要目的是为了商品科学分类和作统计资料的标准,并没有设想作为原产地标准的依据之用。因此,有些税目变更并不反映实体转换,而有些税目未变却实际发生了转换,因而对此少数情况需另编 A、B 两种例外表,并相应适用另外的辅助标准或规则。

尽管如此,协调税则的巨大成功为采用税目变更规则开辟了道路,对许多深受其他规则,包括美式“实体转换”在内之苦的人士来说,发现竟还有如此简便而客观的东西,真是大难得了。而这正是使一向坚持顽固反对态度的美国终于被打动,并迅速转变态度的缘故。 1987 年美国第一次将此规则写入《美加自由贸易协定》的原产地条款,它规定说:“实体转换一般用税则分类的序号变更来确定。因此,在加拿大生产、加工或制造的货品,而并

不完全原产于美国或加拿大者,如果在进口时对该货品的税则分类,按指定规则已经不同于当初进入加拿大或美国时的货品或其前身者,则已充分转换,应按原产于加拿大或美国对待。”⑧

对这套规则,“美国与加拿大两国,从政府官员到私人业者都认为它运行得极佳”⑨。在美国海关和有关管理部门看来,它一扫传统“实体转换逐案而定”的主观陋习,将延误或半阻塞的通关渠道变成了一般商人都看得清楚的坦途。欧洲有些人对美国从顽固反对一下子跳到狂热赞许的大转弯感到吃惊,尤其在乌拉圭回合对原产地的谈判中,正是在美国的坚持下,才把税目变更规则定为未来统一的原产地规则的主要规则的。