(一)国外情况介绍

- 美国

经济鼓励政策和经济刺激手段在美国环境管理中占有一定的地位。对进行有益环境保护的研究与防治污染技术的开发活动,给以必要的财政及税收等方面优惠待遇,以发放援助款、补助金、补贴及减免税等形式进行。

近年来,美国在环境质量管理方面执行的“排污交易政策”在经济上有较大的刺激性,便于工厂灵活地进行污染控制。

(1)财政援助及补助金、补贴的发放

1980 年《固体废弃物处置法》明确规定:联邦有必要采取各种行动,包括财政与技术援助,指导能减少各种废弃物和不可利用的废品的产生的新工艺和改进工艺的发展,示范、推广以及提供既省钱又实用的固体废弃物处置办法。如规定对废旧轮胎按标准处理,则国家给予相当于该轮胎购买价格 5

%的补助金。为执行此项规定联邦在 1978~1979 年财政年度内拨款 25 万美元。同时资源回收系统对固体废弃物设施发放补助金作出了限制性规定,要求设施必须具有合理性、合法性、先进性,并规定补助金的资金总额占该工程费用的 50%~75%。

1974 年美国《大气净化法》中规定对大气污染控制机构和从事此类活动

的其它有关机构、燃料和车辆减少排污的研究、大气污染防止和控制计划等提供技术服务和财政援助,并给予有关的机构与个人补贴。

- 关于燃料和车辆的研究:

对研究和发展适用整个工业的防止和控制燃料所造成的大气污染的新方法或改进方法,给公共的或非营利的机构、社团和组织以及个人提供联邦补贴支付:①建设、研究和发展防治各种污染物排入大气的新的设施或方法所需的部分费用;②执行关于发展用新的排污少的设备代替现用的内燃机的计划所需部分费用;③为研究、发展和试验的目的而购买车辆和车用引擎或部件所需的费用等;④执行本条的其它规定,而不受修改过的法律中有关军事部门研究合同限制的约束,此项拨款不得超过 150 万美元。

- 给予大气污染防止和控制计划的补贴:

《大气净化法》规定,在大气质量控制区,对实施可行计划负有重大责任的大气污染控制机构给予补贴,此补贴应当达到该机构用于计划、发展、新建和改建的支出的 2/3,和达到用于维持关于防止和控制大气污染计划或执行国家规定的一级和二级大气质量标准的支出的 1/2。

补贴以分期付款、预付或补偿等形式予以支付。(2)税收刺激

为了改善环境质量,减少能源消费所带来的环境问题,对太阳能利用者给予税收刺激,以鼓励太阳能的使用。联邦政府的 1980 年意外利润法(The Winelfall Profit Act of 1980)规定,从 1979 年 12 月 31 日起,太阳能使用者有权要求 14000 美元以上的税款用于安装居民太阳能系统的补贴。州政府所采用税收刺激方式有:①不动产税的免除,即从不动产价值中免去太阳能设备的价值,实际上减少了上缴州财产税的义务。②销售与使用税免除, 允许太阳能装备在设备的销售与使用方面不在州和地方税收机关纳税。③收入税的免除,允许从个人收入中推算出太阳能家庭装备的费用给予免除。④ 收入信用卡,允许太阳能设备的费用不纳税而获得信用的收入信用卡。以上措施为推广太阳能的使用提供了有利条件。

- 排污交易政策

这项政策允许工厂对一些容易控制、所需费用较少的污染源多控制一些,而对那些控制技术高、所需费用较大的污染源则少控制或少削减一些, 同类工业部门和同一区域中各工业部门可以进行排污削减量交易或转让,“污染排放削减信用”是交易中的媒介,银行方面参与排放削减信用的保证贮存和流通。这项政策的合理性在于灵活地控制污染源,既使区域达到污染物排放总量标准的要求,又使区域的污染治理费用总和最小。

- 林业扶持政策

森林生态环境是环境保护的重要组成部分,美国林业法规定在财政上给予林业建设很多优惠条件,如对国有林免税,一般税率为 5%,依此推算, 国有林价值 400 亿美元,每年因免税可达 20 亿美元,用于林业建设;对小私有林实行“直接鼓励”与“间接鼓励”资助法;对小林区的山林防火给予无偿援助;制定鼓励造林更新的长期法案,建立更新造林信托基金,作为国会对国有林更新造林的补充拨款。

- 日本

第二次世界大战后,日本经济迅猛发展,伴之也产生了严重的环境问题, 特别是 60 年代,震惊世界的公害事件不断发生。日本政府鉴于防治公害对维

护国民健康和文明生活有极大的重要性,为了明确企业、国家和地方政府防治公害的职责,确定基本的防治措施,以全面推行防治公害的对策,达到保护国民健康和维护其生活环境的目的,制定了《公害对策基本法》,同时加强了新技术的开发和污染治理及环境管理,制定了一些用经济手段奖惩的措施及国家补助规定以防止和减轻环境的污染。如规定和防治公害有关设施的固定资产税属于非课税,根据设备的差异,其减免税金分别为原税的 2/3 和2/5 等,减免税的设备范围要比特别偿还制度所含设备范围要广,其适用性也与特别偿还制度不同,例如出现赤字,也能作为特别措施取得减免税金。1974 年日本《大气污染防止法》明文规定“国家应努力对烟尘处理设施的修建改进提供必要的资金,技术建议及其它援助,以促进烟尘处理设施的整顿, 防止大气污染”,在《废弃物处理与清扫法》中规定国库应当按总理府会的规定对市镇村,修建垃圾处理设备及人类尿处理设施所需费用,处理因天然或者其它原因所产生的废弃物所需费用,提供部分财政补助;对修建一般废弃物处理设施,产业废弃物处理设施及其它废弃物处理设施提供必要的资金补助和其它援助。

日本对林业采取扶植政策。表现为:①实行优待税率,林业缴税率只相当于其他行业的 23%;②对造林与抚育费实行补助,政府一般补助 32%~68

%,并有严格的决算制度,同时给予长期低息贷款。3.德国

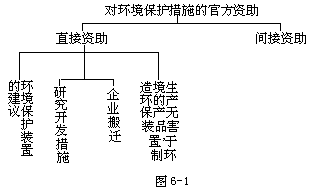

德国利用经济手段进行环境管理的主要方式是对环保设施实行官方资助,并给予折旧优惠及税收上的刺激。

- 官方资助

联邦政府对兴建环保设施给予资助,为此目的可动用联邦预算,或动用欧洲复兴计划(ERP)专款;此外各州政府及复兴计划贷款局和战后赔款税收银行也提供资助,其目的是避免或减少在生产过程产生污染物。对新建企业一般没有专设环保资助,但如果新建企业是由于环保原因而搬迁的,则对其兴建的环保设施给予资助。

官方资助的方式有:投资补贴、利息补贴、贷款、担保或双层担保。投资补贴是一次性资助,资助金额相当于投资费用的一个百分比;利息补贴是一种回收资金补贴,是企业接收贷款后为减少每年所交纳的利息给予企业的补贴,其值是用贷款额的百分比表示。官方资助的范围见图 6-1。

由于官方提供的资金有限制,应集中用于排除现有企业所造成的污染, 因此在多数环保措施中只对已成熟的工艺和安装现成的设备给予官方资助, 但在有些情况下,对无适当方法或无法直接应用的措施,在符合申请条件的情况下也给予资助。另外在许多情况下,企业并不建立自己的环保设施,而

与其它企业合作建立公共环保设施项目,如在废水处理方面,企业若得到区的允许而把废水排入公用净化设施,但该企业须对建设费提供补贴,并连续分摊运转费用。在各种资助计划中明确提出,只要中小企业加入这种活动, 就会得到优惠援助。

各种资助计划都规定了资助的最高限额,有的规定了贷款或补贴的最高限额。有的通过要求适当地使用企业自筹和外借资金而对资助进行一般性限制。当具体项目所需资金额很高时,可同时向两个资助计划提出申请,以累积资金。原则上官方低息贷款和利息补贴的资助不允许累积。

利用资助的好处取决于征税待遇。低息补贴属于企业收入,可提高利润, 须缴纳所得税及工商业所得税,但不必缴纳销售税。因为贷款是有偿的,依法不属于征税范围,须偿还的利息是可扣除的企业支出。根据销售税法的规定,可提供免销售税贷款。

- 环保投资的折旧优惠和官方补贴

为调动企业对环保进行投资的积极性,联邦政府在所得税法中规定了对环境保护投资的刺激措施,即允许折旧超过正常的折旧。根据规定,企业及其他纳税人,凡在建筑物内采取规定的节约热能或噪声治理措施者,享受折旧费优惠;在节约热能措施上,在一定条件下,可据 1978 年现代化和能源节约法的规定,采取官方补贴方式予以奖励。

关于折旧优惠的具体内容,1975 年生效的所得税法中规定:

①凡具备法定条件,1974 年 12 月 31 日以后和 1981 年 1 月 1 日前购置或建造的有损耗的或移动的和不可移动的固定资产经济商品,可在购置或建造的会计年度内折旧 60%以下,以后每年按购进或建造成本的 10%折旧,直到折旧完为止。

法定条件是指:A.国内纳税企业设立的为环保服务的经济物品;B.由州政府指定的部门出面证明的。(a)经济物品的规定和适用于 A 所指定的用途;(b)经济商品的购置或建筑符合公众利益。

②为保护环境服务的经济物品是指用于阻止,排除或减少污染危害的物品。

③对 1974 年 12 月 31 日后,1981 年 1 月 1 日前产生的用于环保和 1975

年 1 月 1 日前购置或建造的经济物品追加建设成本时,须依法在制造追加建造工程的会计年度内提高折旧至追加建造成本的全部。这同样适用于虽非用于环保,但却系由环保原因而加以改装,因而产生追加建造成本的经济物品。

④联邦政府对私人和企业节约热能及防噪措施实行折旧优惠,对节约热能措施给予官方补贴。纳税人可对节热、防噪设施的建造成本适当地依法计算损耗折旧,在建造的当年及以后的九年每年计提折旧 10%,如对同一措施给予投资津贴,则不用计提提高折旧。为建设节约能源措施所耗费用按其费用的 25%给予补贴,每座建筑物的费用至少为 4000 德国马克,每一住宅五年内最高额为 1.2 万德国马克方可予以贴补,补贴额最高为 3000 马克。

- 法国

利用经济手段,鼓励环境保护。主要有二个较成熟的政策。(1)发展清洁工艺的鼓励政策

自 1979 年以来,法国环境部采取一系列措施并通过以下三种途径把清洁工艺与防治污染工作结合起来,即法规、经济鼓励、人才培训与情报交流。设立经济鼓励资金是为了补助新技术在研究和开发阶段的设计费用,开

发新技术的第一个试验工程;减少污染的工业技术革新等。经济鼓励是技术革新的一种推动力,1979 年以来,环境部已资助了 86 个研究项目,研究费用为 6900 万法郎,其中国家提供 2100 万法郎,已完成了 90%。研究项目达到了预期目标,30%已被应用。在新技术发展中,鼓励性援助费相当于投资的 10%。除环境部外,其所属机构如“经济流域局”、“全国废物回收与处理局”以及“空气质量局”等都资助用于减少水质、空气污染或减少废品的新技术与新设施。用补贴或贷款方式,对减少水污染的清洁工艺给予 10%~ 20%的补贴。另外,对公司用于控制空气和水污染的投资,可减收“调整税”, 在特殊情况下清洁工艺作业在工程完成的第一年可减税一半。1984 年法国工业对清洁工艺投资估计为 5 亿法郎。

为促进工艺革新的实施,以使对环境的污染比传统工艺有所减少,法国政府设立了清洁工艺奖,以鼓励使用清洁工艺和减少污染的示范设计方案, 奖金可授予个人或一个小组、公司,奖金达 5 万法郎。

自 1979 年以来,采用清洁工艺技术比污染后再去处理所需费用大大减少,从长远看,控制污染获得的成绩是令人满意的。清洁工艺除可减少污染外,在节约原料、水,废物利用、节能、改善安全及减少噪音和异味以及节约资金等方面均取得了显著成绩。

(2)防治大气污染的经济刺激政策

1985 年制定的大气污染附加税是目前行之有效的经济刺激措施,它由热功率在 50 兆瓦以上的燃烧装置和每年排放 2500 吨 SO2 或 NOx 装罩交纳,每排放 1 吨 SO2 交纳 130 法郎,每年可收集到 1 亿法郎,以资助大气中 SO2 排放物减少的投资费。这些投资费应用在按章纳税的装置上,10%的基金也用来资助脱硫技术的开发。这些资助是由环保部、国家和工厂三方组成的管理委员会提供的。

此外,国家权力机构用财政特别手段支持直接或间接与大气污染防治有关的研究,大气污染减少或监测技术的开发以及这些技术的推广。由环保部、研究部、大气质量局、能源控制局和全国研究利用局等机构来保证支持。

经济刺激政策是大气污染政策的核心内容,自 1973 年实施以来,已取得显著成效,主要城市或工业区的大气浓度已降低一半。

在与环境保护有关的政策中,法国政府实行了林业扶持政策。对私人造林实行优惠,免交税 30 年,建立林业基金制度,对造林者实行国家补助、现金贷款、国家奖励等多种形式以扶持林业发展。

- 其它国家

(1)东欧各国的节能政策

能源的消耗与环境质量生态平衡有着密切的联系,能源的过度开发与不合理利用,会带来生态破坏与环境污染。因此,能源的节约与合理使用,对改善区域环境质量有着重大影响,许多国家为了经济发展与环境保护的目的,特别注重节能政策对环境的影响。

东欧各国对节能除采用计划,行政等限制性措施外,均规定了物质奖励措施。

在工业和运输部门,实行超计划节能物质奖励。匈牙利实行汽车运输耗油合理化奖,实行汽油消耗个人核算制,促进了节油积极性。据统计,匈牙利汽车运输部门较好的司机每月可获得奖金占他们月工资的 15%~20%。

此外,还对节能实行财政和信贷优惠。匈牙利规定用于节能部门的基本

建设投资由国家拨款,对实现能源设备现代化的企业均提供优惠信贷,提供此种贷款的利率为 1.8%,而一般为 5%。

由于采取了以上有效的节能措施,近年来东欧大部分国家能源消耗呈下降趋势。匈牙利 1981~1984 年能耗降低了 2%,捷克和斯洛伐克降低了 2.4

%。同时使各国的环境质量得以一定的改善。(2)林业扶植政策

林业的保护,有效地维持或扩大了森林面积,为改善大气、水、噪声等环境质量起到了积极的促进作用。

林业扶持政策内容包括:①对私有林业实行财政资助和技术援助并鼓励合作经营,财政援助主要以减免税收、国家补助的形式实施。奥地利规定, 农户造林所需投资,由国家补助 60%,所在州补助 30%。新西兰《造林鼓励法》规定,凡是小土地所有者造林,政府一律补助造林成本的一半;公司企业的造林费用可记入财政开支成本中。芬兰私人造林可免交林产税,产林量超过国家规定指标的部分可免交所得税。前联邦德国鼓励林业合作化,在合作组成立后的头 5 年国家补贴管理费用占整个费用的 40%,第二个五年为 30

%,第三个五年为 20%。英国政府对私人造林工程提供财政补贴,资产的增益税也享受减税优惠。②设立林业基金以保证林业投资,如法国的林业基金制度。③对木材价格和进出口贸易进行干预以保护林主的合法利益。

纵观世界各国环保历史和现实,几乎所有的国家都强调了全民环保的义务性,强调污染者负担原则,表现在立法上就是对违反环保法规的行为规定了惩罚的条款,实践中严格执行,并收到了良好的效果。

在防治大气污染、水污染,噪声控制及废弃物清扫与处理、自然资源保全等法律中,美、日、前联邦德国、英国、法国、原苏联等国都对违法行为规定了严格的处罚措施,或处以数目不等的罚款,或要求行为人进行损害赔偿,或追究其刑事责任。如美国在《大气净化法》中规定,任何违反法律规定的行为,均被处以不超过 1 万美元罚款的惩处。日本《大气污染防止法》“罚则”则视不同情况分别处以一定期限的惩罚或一定数目的罚款。韩国《环境保护法》对违法修建排放设施进行生产或防止设施未正常运转、违反法定搬迁命令而继续生产者,违章操作处理工业废弃物、违反燃料使用规定或噪声控制标准者,均处以惩役与罚款,并作了具体规定。美国《噪声控制法》第 4910 节还规定,对违法行为处以一年以下有期徒刑或违反之日内课以每日

25000 美元以下罚金后,又一次违法的,则将处以两年以下有期徒刑或违反

之日内课以每日 50000 美元以下的罚金,或两者并举。