(三)空间成本动态分析

前面有关空间要素和空间成本分析都是采用静态分析方法,即认为有关生产要素及其成本在空间上有差异,并假定这些要素是非流动的,因而这种空间上的差异相对稳定地存在着。正是基于此种认识,我们的最低成本区位和赢利空间才是相对固定的。但是,随着时间的推移,有些生产要素会产生流动,另一些生产要素也会发生变化,这样就会使空间成本在不同时间会有不同,从而引起最低成本区位和赢利空间会出现变动。因此,我们必须对空间成本作动态分析,以期在企业区位或地区开发方向的优选中,获得长期的经济效益。

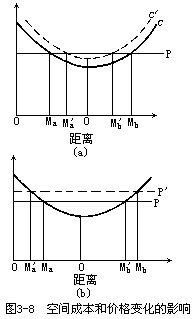

为了说明空间成本动态变化所产生的影响,类似于图 3-6、3-7,可以作出图 3-8。在图 3-8(a)中,标示出初始阶段的空间成本曲线 C 和价格线 P

(仍假定价格在空间上保持不变),如果随着时间的推移,空间成本提高了10 英镑,并且这种提高在空间上是一致的,那么,空间成本曲线 C 相应抬升到 C′,这时,赢利空间范围缩小到 M′a 和 M′b 之间;若空间成本降低 10 英镑,并且这种降低在空间上亦保持一致,那么,空间成本曲线会相应下降, 赢利空间范围会扩大。但是,由于

这种成本变化在空间上是一致的(即△C 在各区位相等),故而最低成本点的位置维持不变。

同样,如果价格在空间上发生一致性变化,如图 3-8(b)中的价格线 P 移至 P′,亦会影响到赢利空间的变化,但最低成本点的位置仍然不会变动。

上述分析是从空间成本总额来看的。怎样分析个别空间要素的成本变化

所产生的影响呢?

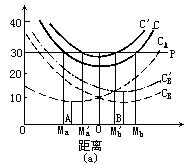

假定某一企业需要投入两种空间要素进行生产,这两种要素的来源地或低成本点分别为 A 和 B,见图 3-9,那么它们的空间成本曲线 CA 和 CB 分别从A 和 B 向两端翘起。表示空间成本总额的曲线 C 可由 CA 和 CB 合成得出,当价格线一定时,显示出此企业的赢利空间范围为 MaMb,最低空间成本区位在 O 点。利用图 3-9,可以进行有关空间成本的简单动态分析。

首先,如图

3-9(a),如果要素 B

的成本上升,而且这种上升在空间上是一致的,这将导致单位产品的成本提高 5

英镑,这时,要素 B 的空间成本曲线 CB 提升到 C′B,空间成本总额的曲线 C

提升到 C′,赢利空间范围缩小到 M′aM′b。同样,由于要素 B

的成本变化在空间上是一致的,企业的最低成本点 O 的位置保持不变。

首先,如图

3-9(a),如果要素 B

的成本上升,而且这种上升在空间上是一致的,这将导致单位产品的成本提高 5

英镑,这时,要素 B 的空间成本曲线 CB 提升到 C′B,空间成本总额的曲线 C

提升到 C′,赢利空间范围缩小到 M′aM′b。同样,由于要素 B

的成本变化在空间上是一致的,企业的最低成本点 O 的位置保持不变。

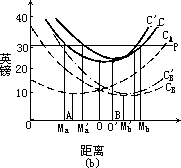

但是,如果要素 B 的成本变化在空间上不是一致的,而是越远离其来源地即低成本点 B,上升的幅度越大(例如要素 B 的运费率发生变化,就是这种情况),那么情况会有不同。如图 3-9(b),假定要素 B 的成本曲线形态变化为 C′B 所示的曲线,空间成本总额的曲线 C 则相应变为 C′,赢利空间范围缩小到 M′aM′b,这时,由于要素 B 的成本变化在空间上并非均一,故最低成本点 O 的位置发了变动,移到了 O′,即向靠近要素 B 的来源地移动

了一段距离。

上述分析表明,当生产的某一空间要素成本发生变化,而其它情况保持不变,会导致赢利空间的变化;如果该要素成本的变化在空间上是一致的, 企业的最低成本区位保持不变;如果该要素成本的变化在空间上不是一致的,那么企业的最低成本区位将会移动。

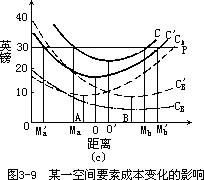

实际上常常出现这种情况,例如由于生产的技术革新,要素 B 的投入量发生了动态变化,比方说,减少到原来的一半。这样,要素 B 的空间成本曲线则如图 3-9(c)所示的 CB 下降 C′B,从而构成原空间成本总额的曲线 C 下方的新空间成本总额的曲线 C′。不难看出,企业的赢利空间范围扩大了, 由原来的 MaMb 扩大到 M′aM′b;同时,企业的最低成本区位向远离要素 B 的来源地移动了一段距离,由原来的 O 移动到 O′。