二、动态分析法

- 净现值和净现值比率

- 货币的现值和将来值

为了说明净现值和净现值比率的含义,必须首先介绍货币资金的现值和将来值,以及贴现率和贴现系数等概念。

一定量的货币资金,经过一段时间的运行(存入银行或投资建设项目) 而产生一定的收益,使货币的数量增加,我们把这种增加称为货币价值的增加,增加的数量称为货币的时间价值。必须注意,这里所指的“货币价值” 仅与货币的面值有关,它不同于货币的交换价值。在市场经济条 件下,一定量货币的交换价值会随通货膨胀而减小,即货币随时间贬值。

货币的现在价值称为现值 ( PresentValue ),货币的将来值

(FutureVa1ue)是货币的现值与货币时间价值之和,货币的时间价值是指货币存入银行所取得的利息,或者是投资取得的净利润。假设 pv 为期初的本金,Fv 为将来值,n 为计算的期数(通常每期按一年计),r 为利息率,并

假设各年的利率均为 r,则 n 年后的将来值

FV = PV(1 + r) n

(5—1)

在一个投资项目中通常把未来流动资金折算成现在的价值(现值),以便把它们与现在需要支出的投资费用放在同一时间基础上进行比较,这种把货币将来值折算成现值的过程称为贴现(Discount),根据上式可知现值的计算公式为

FV

PV = (1+ r) n

(5—2)

这时 r 称为贴现率。现值与将来值之比 PV/FV 称为贴现系数,用 an 来表示。由(5—2)式可知

PV 1

a n = FV = (1 + r) n

(5—3)

例如,以贴现率 r=15%计算现值,1 年后的 1 元钱,现值为 0.87 元, 贴现系数为 0.87。10 年后的 1 元饯,现值为 0.25 元,贴现系数为 0.25。

- 净现值

将项目存在期(或计算期)内每一年发生的现金流出和流入的差额(称为净现金流量),按预先确定的贴现率贴现到项目开始进行的时间上,这些现值的总和称为项目的净现值。用公式表示净现值为

NCF1

NCF2

NCFn

n NCFi

NPV =

1 + r

+ (1 + r )2

+ + (1 + r) n

= ∑ (1 + r )i

(5—4)

式中 NPV(Netpresentva1ue)表示净现值,NCFi 表示第 i 个年度的净现金流量,r 是预定的贴现率,n 为项目从开始建设起存在(或计算)的年限。

贴现率 r 的数值,对决定净现值的大小起着重要作用。在西方,贴现率一般应等于资本市场中长期贷款的实际利息卒,或等于借款人所付的利息率。在计划经济为主的国家,贴现率受国家经济项目发展优先顺序的影响, 国家对不同项目投资所提供的贷款利率的优惠程度不同,贴现卒一般按实际贷款利率取值。

净现值等于零,表示流入资金的现值等于流出资金的现值,或者说项目生产经营所得的现值等于项目总投资的现值,项国不赔也不赚。因此,只有当净现值大于零时,即流入资金现值大于流出资金现值时,项目才有投资价值。当净现值小于零时,项目应予放弃。一个项目同时有几个可供选择方案时,如果各个方案的总投资现值均相同,应选择净现值最大的方案。

- 净现值比率

如果各个方案的总投资现值不同,可用净现值比率 NPVR

(Netpresentva1ueRate)这一指标进行比较。净现值比率是项目的净现值NPV 与总投资现值 pvl(PresentValueoflnvest)之比,公式为

NPVR = NPV

PVI

(5—5)

净现值比率又称为贴现收益率。净现值比率越大,项目投资收益就越大。对投资额不同的方案,净现值比率最高的方案为最佳方案。

净现值和净现值比率作为动态的分析指标,与静态分析指标相比有很多的优点,对于比较不同的方案十分有效。例如两个方案的总投资额和净利润均相同,那么它们的简单投资收益率就相同,因此按静态分析法难以区分这两个方案的优劣。但如果考虑流动资金的时间价值,把项目存在期内各年不同的投资额和净利润均折算成现值,比较两者的净现值或净现值比率,就能区分方案的收益高低。净现值方法已成为项目评价中应用最广泛的方法。

- 内部收益率

内部收益率 IRR(InternalRateofReturn)是使现金流入的现值等于现金流出现值时的贴现率,也就是项目净现值等于零时的贴现率。

n NCFi

NPV = ∑ (1 + r) n = 0

(5—6)

式中各年的净现金流量 NCFi 和项目存在的年限 n 是已知。的,因此从上式解出的 r 即为内部收益率 IRR。用数学解析方法来解 r,一般比较困难,但用逐步逼近法或插值法等方法,或编辑简单的程序在计算机上进行运算,可快速求出 r 的精确数值。

现以插值法为例,说明内部收益率的求法。在净现值公式(5—4)中, 右端求和的前几项中,净现金流量一般为负值,后面各项一赐为正值,这是由于项目建设初期投资支出大于销售收入,而在中后期则相反。当贴现率 r 增大时,后面各项数值减小较快,因此净现值 NPV 随 r 增大而减小。

例如,某项目 10 年内每年的净现金流量如下表如示:

|

年份 |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

|---|---|---|---|---|---|---|---|---|---|---|

|

净现金流 量(万元) |

-4880 |

-1896 |

-1044 |

1088 |

1750 |

2328 |

2315 |

1998 |

1998 |

1893 |

把这些数据代入(5—4)式,并取不同的贴现率,计算净现值,得如下结果:

|

r |

9% |

10% |

11% |

12% |

|---|---|---|---|---|

|

NPV (万元) |

405.9 |

53.4 |

-268.9 |

-563.7 |

从计算可以看出,净现值 NPV 随 r 的增大而减小,而且在 10%至 11%之间必存在一个 r 值,使 NPV=0,这个 r 值就是内部收益率 IRR。使用线性内插公式可求出内部收益率的近似值:

IRR = r −

NPV1

(r − r )

1 NPV − NPV 2 1

2 1

(5&7)

式中 NPV1>0,相应的贴现率为 r1;NPV2<0,相应贴现率为 r2,在使用内插公式时,r1 与 r2 越接近越好,它们的差应小于或等于 1%。上述例子中, r1=10%,r2=11%,NPv1=53.4 万元,NPv2=-268.9 万元。代入内插公式(5—7),得 IRR=10.16%。

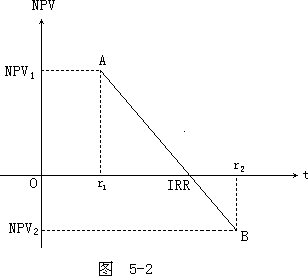

插值公式的几何意义如图 5-2 所示,由 A(r1,NPV1)和 B(r2,NPV2)

两点决定的直线与横轴的交点的横坐标就是内部收益率 IRR。

内部收益率实际上表示了总投资支出的实际盈利率。当项目只有一个方案时,如果内部收益率大干预定的贴现率(如银行贷款利率或资金市场利率),则可以接受该方案;如在几个方案问选择时,应选择内部收益率最高的方案。

- 投资回收期

这里的投资回收期是动态的,不同于前面静态的简单投资回收期。投资回收期是描述资本回收快慢的指标,投资者每年从项目的盈利收入逐步回收资本,由于各年盈利收入的时间不同,所以必须考虑货币的时间价值。把投资者每年的净现金收入进行贴现处理,折算成现值,并把现值逐年累加,当某一年现值之和正好与总投资现值相等时,表示投资正好收回,则从项目开始建设(或建成投产的年度开始)至这一年的时期,称为投资回收期。

利用(5—6)式,假设贴现率 r 确定,把年限 n 作为未知量,则可从该式解出 n,n 的数值即为投资回收期。n 是指数,可利用计算机求得精确的值。

若不考虑货币的时间价值,即不对每年的净现金收入作贴现处理,令贴现率 r=0,则从(5—6)式就十分容易求出投资回收期,这种回收期就是静态的投资回收期,它比动态的投资回收期要短。当贴现率较大时,这两种回收期的差别往往很大。由于动态的投资回收期比较符合经济规律,因此被广泛采用。

净现值或净现值比率、内部收益率、投资回收期是动态分析法的主要指标,在可行性研究报告中被广泛使用。静态分析法比较粗略,简单的投资收益率和简单的投资回收期一般不足以说明问题,在可行性研究报告中很少被运用。