四、跨国会计与外币报表折算1.跨国公司日常经营业务的会计核算

跨国公司的母公司及国内分公司的日常经营业务的会计核 算,无异于一般的国内公司。因此,我们讨论跨国公司经营会计,重点就在于国外分公司的经营会计。

假设美国芝加哥公司于 1992 年 1 月 1 日在德国开办了一家分公司,该分

公司 1992 年度发生了下列几笔经营业务:

l) l 月 2 日,芝加哥公司开出汇票一张,将 1 万马克汇给德国分公司, 并存入一家德国银行,当日通行汇率为:DMI=U.S.$0.50。

-

1 月 20 日,芝加哥公司将成本为 51000

美元的商品拨给德国分公司,当日通行现汇汇率为: DMI=U.S.$0.51。

-

l 月 30 日,芝加哥公司开出银行汇票一张,将 10400

美元汇给德国分公司,此款存入德国分公司银行存款户头。当日汇率为: DMI = U.S.$0.52。

-

德国分公司 1992 年度本地采购商品 80000 马克。

5)12 月 20 日,德国分公司自购设备成本为 10000 马克,当日通行汇率为: DMI=U.S.$0.50。

-

德国分公司 1992 年度销货 250000 马克。

-

德国分公司 1992 年度收回应收帐款 240000 马克。

-

6 月 1 日,德国分公司开出汇票一张,将 20160

美元汇往芝加哥公司,当日通行汇率为: DMI=U.S.$0.48。

-

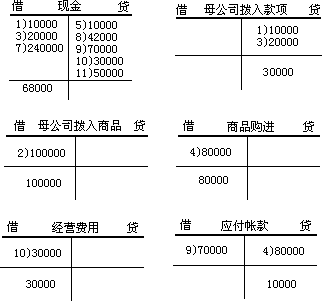

德国分公司 1992 年度偿付帐款 70000 马克。10)德国分公司 1992

年度以现金支付经营费用计 30000 马克。

11)10 月 1 日,德国分公司将 50000 马克汇给芝加哥公司,当日通行汇率为 DMI=U.S.$0.52。

12) 12 月 31 日,德国分公司存货余额为 10000 马克。当日通行汇率为: DMI=U.S.$0.50。

德国分公司一律以德国马克为记帐本位币,上述经营业务的会计分录编制如下:

|

1)借:现金 |

10000 |

|---|---|

|

贷:母公司拨入款项 |

10000 |

|

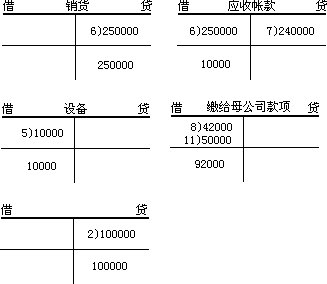

2)借:母公司拨入商品 |

100000 |

|

贷:母公司权益 |

100000 |

|

(注:$51000$0.51=DM100000) 3)借:现金 |

20000 |

|

贷:母公司拨入款项 |

20000 |

|

4)借:商品购进 |

80000 |

|

贷:应付帐款 |

80000 |

|

5)借:设备 |

10000 |

|

贷:现金 |

10000 |

|

6)借:应收帐款 |

250000 |

|

贷:销货 |

250000 |

|

7)借:现金 |

240000 |

|

贷:应收帐款 |

240000 |

|

8)借:缴给母公司款项 |

42000 |

|

贷:现金 |

42000 |

|

(注:$20160$0.48=DM42000) 9)借:应付帐款 |

70000 |

|

贷:现金 |

70000 |

|

10)借:经营费用 |

30000 |

|

贷:现金 |

30000 |

|

11)借:缴给母公司款项 |

50000 |

|

贷:现金 (注: DM50000XU.S.$0.52=U.S.$26000) |

50000 |

将以上会计分录过入有关帐户,德国分公司分类帐记录如下所示:

根据以上帐户资料,该分公司 1992 年 12 月 31 日的试算平衡表可编制如下:

芝加哥公司德国分公司试算平衡表

(1992 年 12 月 31 日)

|

帐户 |

借方余额 |

贷方余额 |

|---|---|---|

|

现金 |

68000 |

|

|

应收帐款 |

10000 |

|

|

设备 |

10000 |

|

|

缴给母公司款项 |

92000 |

|

|

母公司拨人商品 |

100000 |

|

|

应付帐款 |

10000 | |

|

母公司拨人款项 |

30000 |

|

母公司权益 |

100000 |

|

|---|---|---|

|

销货 |

250000 |

|

|

商品购进 |

80000 |

|

|

经营费用 |

30000 |

|

|

合 计 |

390000 |

390000 |

|

年终,分公司所需编制的结帐分录如下: |

||

|

12)借:母公司权益 |

92000 |

|

|

贷:缴给母公司款项 |

92000 |

|

|

13)借:母公司拨入款项 |

30000 |

|

|

贷:母公司权益 |

30000 |

|

|

14)借:存货 |

10000 |

|

|

销货成本 |

170000 |

|

|

贷:母公司拨入商品 |

100000 |

|

|

商品购进 |

80000 |

|

|

15)借:销货 |

250000 |

|

|

贷:收益汇总 |

250000 | |

|

16)借:收益汇总 |

170000 |

|

|

贷:销货成本 |

170000 | |

|

17)借:收益汇总 |

30000 |

|

|

贷:经营费用 |

30000 |

|

|

18)借:收益汇总 |

50000 |

|

|

贷:母公司权益 |

50000 |

(结帐分录过帐从略)

当上述结帐分录过入有关帐户之后,就可编制结帐后的试算平衡表如下:

|

帐户 |

借方余额 |

贷方余额 |

|---|---|---|

|

现金 |

68000 |

|

|

应收帐款 |

10000 |

|

|

存货 |

10000 |

|

|

设备 |

10000 |

|

|

应付帐款 |

10000 |

|

|

母公司权益 |

88000 |

|

|

合 计 |

98000 |

98000 |

根据以上资料,该分公司 1992 年末的资产负债表和 1992 年度收益表及留存收益表(母公司权益表)如下:

芝加哥公司德国分公司资产负债表

(1992 年 12 月 31 日)

|

资产 |

负债及权益 |

||

|---|---|---|---|

|

现金 |

68000 |

应付帐款 |

10000 |

|

存货 |

10000 |

母公司权益 |

88000 |

|

设备 |

10000 |

||

|

应收帐款 |

10000 |

||

|

总计 |

98000 |

98000 |

收益表

(1992 年度)

|

销货 销货成本: |

250000 |

|

|---|---|---|

|

母公司拨人 |

100000 |

|

|

购进 |

80000 |

|

|

180000 |

||

|

年末存货 销货成本 |

10000 |

170000 |

|

毛利 |

80000 |

|

|

经营费用 |

30000 |

|

|

净收益 |

50000 |

母公司权益表

(1992 年度)

|

母公司拨入商品 |

100000 |

|---|---|

|

母公司拨入款项 |

30000 |

|

母公司拨入总计 |

130000 |

|

缴给母公司款项 |

92000 |

|

净母公司权益 |

38000 |

|

加:净收益 |

50000 |

|

母公司权益(1992 年 12 月 31 日) |

88000 |

这里需要指出的是,上列各项经营业务,在德国分公司的帐簿上均以马克为什量单位加以量度和记载。在这些业务中,有五笔是发生在该分公司与芝加哥母公司之间的。显然,这五笔业务也必须在母公司的帐簿中加以记载。不过,在母公司帐簿中记载时,记帐本位市就不是马克而是美元了。母公司帐簿中对这五笔业务的记载如下:

|

1)借:拨给分公司款项 |

5000 |

|---|---|

|

贷:现金 |

5000 |

|

(注: DM10000X$0.50=$5000) |

|

|

2)借:应收款——应收子公司款 |

51000 |

|

贷;拨给分公司商品 |

51000 |

|

3)借:拨给分公司款项 |

10400 |

|

贷:现金 |

10400 |

|

8)借:现金 |

20160 |

|

贷:分公司缴来款项 |

20160 |

|

11)借:现金 |

26000 |

|

贷:分公司缴来款项 |

26000 |

|

(注:DM50000X$0.52=U.S.$26000) |