二、旅游收入的初次分配

旅游部门和企业在取得旅游收入以后,首先应该在直接经营旅游业务的部门和企业中进行分配。这些部门和企业包括:饭店、旅行社、交通部门、餐饮部门、旅游景点、旅游用品和纪念品商店等。在一定时期内,旅游部门和企业付出了物化劳动和活劳动,向旅游者提供满足他们需要的旅游产品, 从而获得营业收入。但值得强调的是,所获得的营业收入并不是全部参与初次分配,首先应从中扣除当期为生产旅游产品而消耗的物质生产资料部分, 如设备和设施的折旧、原材料和物料消耗、建筑物的折旧等,使它们从价值上得到补偿,从实物形态上得到替换。这部分价值的补偿属于当期旅游部门和企业的净收入,其价值通过营业成本核算转移到经营成本中去,从出售旅游产品的收入中直接补偿。所以,它不能用于扩大再生产和职工的消费,故不存在分配的问题。

(一)旅游收入初次分配的流向

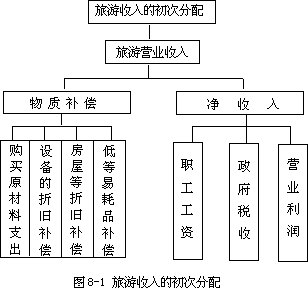

参与初次分配的是旅游营业收入中扣除了上述物化劳动消耗价值补偿之后的剩余部分,即旅游净收入(见图 8-1)。旅游净收入经过初次分配后, 分解为职工工资、政府税收和企业留利三大部分。

-

职工工资。是指旅游部门和企业根据合理的分配原则,向旅游从业人员支付的工资,作为他们提供劳务的报酬,满足他们自己和家庭生活的需要。

-

政府税收。旅游部门和企业按照国家税收政策的规定向政府纳税,成为国家财政预算收入的一部分,由国家统筹安排和使用。从 1994 年开始,我国实行了新税制,规定旅游经营中的劳务性收入上缴营业税的税率为营业收入的 5%;旅游经营中的商品性收入上缴增值税,基本税率为营业收入的 17

%,低税率为营业收入的 13%。在扣除了营业成本、营业费用、租金、利息、营业税之后,旅游部门和企业经营所得纯利润上缴所得税的税率为纯利润额的 33%。

- 企业留利。旅游部门和企业的自留利润被称作企业净利润,留归企业自行安排分配和使用。在我国旅游部门和企业中,企业净利润又可分为企业公积金和公益金两部分,分别用于企业的自身发展和职工的福利支出等。

(二)包价旅游收入的初次分配

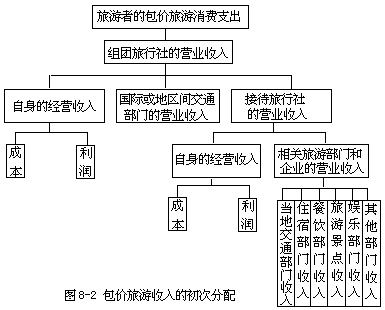

旅游收入的初次分配是在各旅游部门和企业中进行的。旅行社是旅游业赖以生存和发展的“龙头”部门,由于旅行社的特殊职能和地位,使它在旅游收入的初次分配中起着特殊的作用。其中,包价旅游收入的初次分配出现了与前述分配过程不同的分配形式。

旅游业是一项跨地区、跨国界的综合性的产业,是由各经济部门和非经济部门遵循旅游市场的引导而构成的综合性经济行业,如饭店、交通、购物商店、观赏景点、娱乐等,都是构成旅游业的基本要素。它们在向旅游者提供产品时,必须协调一致,才能获得各自应得的利益。旅行社作为旅游业的“龙头”部门,是组织、规划旅游产品、开展宣传促销、招徕和接待旅游者的经济组织。旅行社根据市场的需求,首先向住宿、餐饮、交通、游览、娱乐的部门和企业预订单项旅游产品,经过加工、组合,形成不同的综合性旅游产品(即包价旅游),出售给旅游者,由此获得包价旅游收入。这种包价旅游收入首先表现为旅行社的营业总收入,在扣除了旅行社的经营费用和应得利润后,旅行社根据其它各旅游企业提供产品和服务的数量和质量,按照预定的收费标准、所签定的经济合同中列定的支付时间、支付方式和其他有关规定,分配给这些旅游部门和企业应得的旅游收入。这些部门和企业获得

营业收入后,才按照前述的分配方式进行旅游收入的初次分配。包价旅游收入初次分配流向可见图 8-2。

由上可见,旅游收入的初次分配又体现为旅行社的营业总收入转为各旅游部门和企业的营业收入。由于包价旅游收入是旅游收入的重要组成部分, 以及旅行社在旅游收入分配中所起的先导作用,旅游目的地国家或地区旅游总收入的很大部分首先是通过旅行社的经营所取得,又通过旅行社分配出去的。所以,旅行社的经营活动既是旅游营业收入的来源,又决定了旅游营业收入的分配,从而具有双重职能。旅游营业总收入数量的多少,旅游部门和企业营业收入的多少,在某种程度上往往取决于旅行社经营活动的强弱程度。因此,提高旅行社经营管理水平和市场竞争能力,对增加旅游营业收入是十分重要的。