1. 审计工作底稿的编制要求

======================

审计工作底稿作为注册会计师在整个审计过程中形成的审计工作记录和获取的资料,其在内容上应做到资料翔实、重点突出、繁简得当、结论明确;在形式上应做到要素齐全、格式规范、标识一致、记录清晰。

-

资料翔实:即记录在审计工作底稿上的各类资料来源要真实可靠,内容要完整。

-

重点突出:即审计工作底稿应力求反映对审计结论有重大影响的内容。

-

繁简得当:即审计工作底稿应当根据记录内容的不同,对重要内容详细记录,对一般内容简单记录。

-

结论明确:即按审计程序对审计项目实施审计后,注册会计师应对该审计项目明确表达其最终的专业判断意见。

-

要素齐全:即构成审计工作底稿的基本内容应全部包括在内。

-

格式规范:即审计工作底稿所采用的格式应规范。

-

标识一致:即审计符号的含义应前后一致,并明确反映在审计工作底稿上。

-

记录清晰:即审计工作底稿上记录的内容要连贯,文字要端正, 计算要正确。

-

审计工作底稿的勾稽关系

-

注册会计师应通过交叉索引及备注说明等形式来反映相关审计工作底稿之间的勾稽关系,相互引用时,应交叉注明索引编号。

-

当注册会计师按照审计计划完成审计业务约定书中约定的全部审计事项后,应将具体审计项目工作底稿中的相关数据和内容进行归类汇总,编制试算平衡表、审计差异调整表和审计总结。上述审计工作底稿经复核无误后,才能编制审计报告。试算平衡表应控制审计差异调整表和各会计报表项目审计工作底稿,并通过交叉索引得以明确反映。

-

按照有关会计报表项目、会计科目或具体审计项目编制的审计工作底稿所记录的内容与数据,应与被审计单位的会计报表、帐簿、凭证等直接对应。同时这些审计工作底稿之间相互依赖、相互控制,其勾稽关系应通过交叉索引或备注说明予以反映。

-

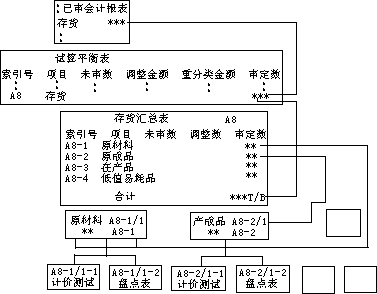

以存货项目为例,其审计工作底稿的勾稽关系示范如下表。

-