第一节 汇票的主要项目及其内容

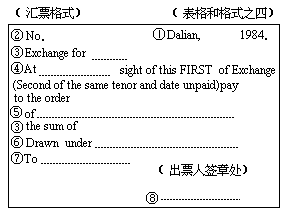

汇票格式虽然不完全一样,但其主要项目是一致的。现举常用的一种格式如下(见表格和格式之四):

(为了便于对照说明,故在下面格式中各项目前加注①、②、③、④、

⑤、⑥、⑦、⑧符号,以便与下述分项说明中的 1、2、3、4、5、6、7、8 对照,)

下述所列举我国目前的格式是在出口贸易结算中常用的一种汇票格式。各国对汇票的项目和各项的要求、规定,意见不一,各有各的立法。英美法系和西欧大陆法系是两个不同的主要系别。在国际上曾想用一种统一法把矛盾统一起来,所以在 1930 年有 30 多个国家参加国际票据法统一会议,会议上通过了《日内瓦统一法》。当时英国和美国就没有参加签字,因为《日内瓦统一法》是以大陆法系为基础的,所以仍然没有统一。

不管哪一个法系,汇票项目不外乎上面列举格式中的几项。按目前我国常用的汇票项目分述如下:

- 汇票出票地点及日期,汇票的出票地点是汇票内容中的主要项目之一。出票地点应该是议付地点。它的位置一般在右上方和出票日期连在一起。为什么出票地点是汇票的必要项目之一呢?因为目前国际上票据法还不统一,各国各地区根据本身的利益有它自己的票据立法,甚至各法系互相矛盾。如发生争执,以哪一国票据法为依据?一般采取出票当地法为准。所以出票地点在这样情况下就变成汇票主要项目之一。

我国有些出口公司把出票地点在印刷汇票时事先印就好,以免在缮制汇票时遗忘。上述汇票格式中就是这种情况。

出票周期最好填制议付日期。原则上出票日期最晚不能晚于提单日期 21

天以后,更不能晚于信用证的议付期限,或不能早于提单日期和发票日期。我国各地银行为了加速收汇时间,要求各专业出口公司预先交单给银行

审查。如果出票日期以制单日期填制,往往距离议付日太长,而且早于提单日期。所以我国有些地区做法由议付行在议付时代专业出口公司填写出票日期。

-

汇票编号:汇票编号应与发票号完全一致。因信用证支付方式项下的发票是整套单据的中心单据。

-

汇票金额:汇票的大写金额(Amount ln words)和小写金额(Amount in figures)要完全一致。从票据法解释,有的认为在大、小写金额不一致的情况下,以文字为准,即以大写为准。但这种说法只能在票据法和一般国际习惯上解释,而在我们出口贸易以信用证方式结算使用的汇票,如果发生大、小写金额不一致,开证行或开证申请人都有权提出拒付全部货款,或要求更换正确的汇票才能付款。所以作为出口结算制单的要求,必须大、小写金额完全一致。

金额和所使用币制应与发票完全一致。如信用证规定:

“⋯⋯to be available by beneficiary's draft at sight induplicaie for l00% of the invoice value。”

有的信用证规定汇票金额按发票价值 97%出具汇票,其 3%差额作为佣金。如信用证条款这样规定:

“⋯⋯to be available by beneficiary'sdraft at sight induplicate for 97%of the invoice value.”

这个规定要求按发票价值 97%开具汇票,实际等于付款人付款时按发票价值扣了 3%佣金。这样做法,开证申请人可以凭发票向海关免征佣金税款。因为从发票上看不出进口商收取佣金的情况。

有的信用证规定扣除佣金不在发票金额中表示扣除,是另开具“贷记通知单’(Credit Note)。这时发票金额应减去贷记通知单上的金额后的余额做为汇票金额。

汇票金额不许涂改或盖校对章。汇票金额不得超过信用证的金额,除非信用证金额前有“大约”(about)或类似字样者,而且开证行参加国际商会, 信用证受国际商会《统一惯例》约束,可以按 10%增减幅度掌握,但不得超过 10%。如开证行不受《统一惯例》约束者,只能增减 5%。

- 付款期限;付款期限在各国票据中都认为它是票据的重要项目。法国、德国、意大利、荷兰等国在票据法中都规定汇票未列明到期的期限视为无效。

一般付款期限分为二种:即期与远期。

- 即期:出口商开出即期汇票,开证行见票立即付款。有的信用证免出汇票,但在偿付条款中也明确规定:“我行(指开证行)收到符合信用证条款的全套单据后将立即实现付款。”

即期汇票可以在汇票付款期限栏中填:“At sight”。这种汇票无需提示承兑。

- 远期:根据信用证规定,汇票指定付款人将于见票后×天或固定某日付款。如信用证规定:“⋯⋯ available byyour draft at 30 days sight⋯⋯”,这 30 天是以付款人见票日起算 30 天后付款。

一般远期的期限计算有四种:

a.付款人于见票后××天付款(At××days aftersight),即付款人在

持票人提示汇票时,付款人表示承兑,从承兑日起算××天即为付款日期。b .以汇票出票日起算××天付款( At ×× days afterdate of

draft)。

c.按提单签发日期后××天付款(At××days afterdate of B/ L)。

d.按固定的×月×日付款。

上述 d.项远期汇票又称为板期汇票,也有人主张把 b.项和 c.项也列入板期汇票范围内。汇票期限栏要按信用证规定填写。

- 受款人(Payee):又称抬头人。受款人是领取汇票所规定金额的人, 有的以出口商或以所指定的第三者为受款

人。

按国际习惯填法可分三个类型:

-

记名式抬头:即在受款人栏中填“付给××人的指定人”(Pay to the order of ××)。这种类型是最普遍使用的一种。

-

限制式抬头:这种类型多是出票人不愿意把本债权、债务的关系转移到第三者手里。所以在受款人栏填:“限付给××人”(Pay to ××× on1y)或“限付给××人,不许转让”(Pay to ××× only not trans ferable)。

-

持票人式抬头:即在受款人栏填“付给持票人“(Pay

tobearer)。但我国出口结算在信用证支付方式下一般都以议付行为受款人。从理论

上讲,汇票的受款人本应该是出票人,由出票人在汇票背面背书给议付行, 议付行在汇票背面再背书。这样手续较麻烦,所以为了简化手续,现在我国多采取直接以议付行为受款人。即以“中国银行指定人”为受款人(Payto the order of Bank of Chlna)。这种填制法就是属上述类;型 a,式的“记名式抬头”。如果信用证规定以开证行为受款人, 应按规定填制,议付行则不背书。如果信用证规定由上海汇

丰银行(The Hongkong And Shanghai Banking Corporation)议付或上海麦加利银行(The Chartered Bank)议付,汇票受款人可以做上海汇丰银行或麦加利银行。

- 出票条款:也有人叫“出票根据”。一般内容要具备三项,即开证行名称、信用证号码和开证日期。如果信用证有规定缮制方法,则应照信用证规定原句填制。

信用证如果有规定利息条款,也应在本栏中加以列上。

如信用证规定有: “payable at the selling rate of exchangeat Hong Kong with interest @ 111/2 per cent per annum from datehefeof to approximate date of arrival of cover in HongKong.”

有的信用证要求在汇票中的出票条款注明“凭单付款”字样(Documents Against Payment)。例如“Overseas Union Bank,Ltd.Kuala Lumpur”开立的信用证,在出票条款中有这样的规定:“Drawn under the Overseas UniOn Bank,Ltd ., KualaLumpur L / C No . 375946 dated25/4/1983 .” “DocumentsAgainst Paylnent”应照要求在出票条款中填制。

- 付款人(Drawee):汇票上的付款人是很主要项目之一。因为所谓汇票就是出票人指令付款人按期按额支付款项的一种票据。如果没有付款人, 汇票的意义也不存在。根据汇票的意义,有人又把付款人称为受票人。汇票的付款人一般都是以该信用证的开证行为付款人。这要根据信用证规定办

理。如信用证规定:“开立你方的即期汇票,以我行为付款人(“⋯⋯available by your draft at sight on us)。这样条款 120 填汇票时,在汇票付款人栏中填开证行名称。如果信用证没有明确规定,也以开证行为付款人。

- 出票人(Drawer)及其签字:汇票的出票人应该是信用证的受益人, 在出口业务中也就是出口商。汇票要有出票人及其签字才能生效。

一般出口贸易结算的汇票主要内容就是这些。

近十几年来,很多国家在即期付款条件的信用证中都免去汇票。如信用证规定:“Credit avallable with advising bankby negotiation against presentation of the documents detail herein。”因为汇票在资本主义国家中要交纳印花税。在欧洲有些国家税率高达千分之一以上,对进口商来说是一种负担。所以有些国家在信用证中规定免去汇票的要求,但英国和某些比较保守的国家仍规定受益人提供汇票(如果信用证规定付款人是中国银行也可以免制汇票)。

汇票的份数一般是一式二联的。因为银行寄单大部分都以二次寄出,如果第一联航邮遗失,第二联还有效。香港和澳门地区的联行开来信用证也可以开具单独一份的汇票,因为中国银行对港、澳联行采取一次寄单。但开具单独一张汇票,须在汇票格式中的二联式字句改为“Sole”,以表示一联式汇票才行。

有的信用证虽然不要求出具汇票,但却要求出具“收据”(Receipt)代替汇票。收据意味着受益人出具收据证明收讫货款。二者性质不同。汇票是受益人向付款人要求按期付款的指令,而收据是受益人证明已从议付行或其它银行领取货款的凭证。所以收据的项目简单。一般项目如下:

一、收据字样; 121

二、出据日期和地点; 三、大、小写金额;

四、出据条款(即出具收据的依据或“对价文句”); 五、出具收据人的签章。

现举一常用格式如下供参考。

(表格和格式之五)

RECEIPT

(收据) Dallan, 30th Mar.,1984。Received from Bank of China,Dalian the sum of USD4,598.00(SAY

US.DOLLARS FOUR THOUSAND FIVE HUNDRED&NINETY EIGHT ONLY.)beding

the proceeds of 400 cartons of Tea under European Asian Bank,CreditN0.Lc120/30456 dated 24th Jan.,1984。

(Signed)