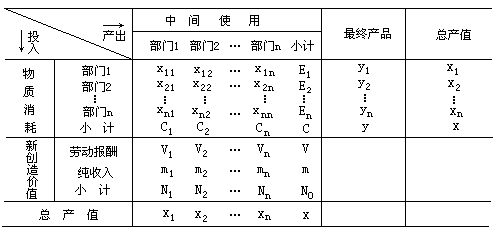

表 12-2 价值型投入产出表

a11

a12

a1n

a a a

A =

21 22 2 n

a n1

a n 2

a nn

则方程组(12)可以换写成矩阵形式:

AX+Y=X

即

(I-A)=Y (13)

若假设|I-A|≠0,则有:

X=(I-A)-1Y (14)

对于价值型的投入产出表,亦可以按纵列建立模型,反映各部门产品价值形成的过程,反映生产与消耗之间的平衡关系。对于 n 个部门,按纵列同样可以建立 n 个方程:

x11 + x21 + + xn1 + V1 + m1 = x1

x12 + x22 + + xn 2 + V2 + m2 = x2

Μ Μ Μ Μ Μ Μ

x1n + x2 n + + x nn + Vn + mn = xn

以上方程也可以写成:

n

∑ xij + Vj + mj = x j ( j = 1,

i=1

2, ,

n) (15)

- 式叫做费用平衡方程组,它反映出物质消耗费用、新创造价值与产品总价值之间的关系。将(11)式代入(15)式,并利用 Nj=Vj+mj,则(15)式可以写成:

∑ aij x j + N j = x j ( j = 1,

i=1

2, , n)

(16)

- 式中,∑a ij 为生产单位j部门产品的全部物质消耗系数。

i= 1

若记物质消耗系数矩阵为:

∑ai1 0 0

i=1

n

C =

0 ∑ai2 0

i=1

Μ

Μ Μ

n

0 0

∑ain

i=1

并记 N=[N1,N2,⋯,Nn]T,则(16)式就可以写成矩阵形式:

CX+N=X

即: (I-C)X=N (17)

- 式建立了总产值与新创造价值之间的联系。若|I-C|≠0,则可以建立新创造价值与总产值之间的联系:

X=(I-C)-1N (18)

利用(17)式,可以在已知物质消耗系数与各部门总产值的情况下,求出各部门的新创造价值;利用(18)式,则可以通过各部门的新创造价值来计算各部门的总产值。

与实物型模型相比,价值型投入产出模型具有以下几个特点:

-

价值型模型可以包括国民经济系统中的全部物质生产部门,它与实物型只包括大类产品相比,范围更广,因此更能反映国民经济系统的全貌。而且价值型模型具有统一的计量单位,可以根据分析问题的需要与资料取得之可能,将部门进行合并和分解,显得更为灵活一些。

-

由于计量单位统一,对于价值型投入产出表,既可以按横行建立模型来反映各部门产品的产生与分配使用情况,亦可以按照列建立模型来反映各部门产品价值的形成过程。

-

价值型投入产出模型,可以同时从产品的使用价值与价值两个方面反映国民经济系统各个部门产品的再生产过程。

-

价值型投入产出表中的部门是“纯部门”,是根据同类产品的原则来划分的,而不是按行政和企业来划分的。因此,在应用本模型解决有关实际问题时,统计资料的收集和处理一定要注意这一点。