□营销费用率分析

年度计划控制要确保企业在达到销售计划指标时,营销费用并无超支。如某公司营销费用占营销额的比率为 30%,其中所包含的五项费用占营销额的比率分别为:人员推销费用 15%,广告费用 5%,促销费用 6%,营销调研费用 1%,营销行政管理费用 3%。

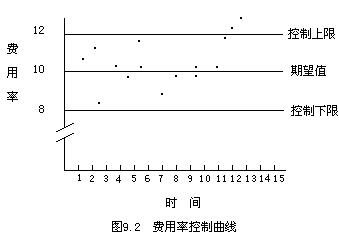

管理者应该对各项费用率加以分析,并将其控制在一定限度内(见图9.2)。如果费用率变化不大,处于安全范围内,则不必要采取任何措施。如果变化幅度过大,或是上升速度过快,以至接近或超出控制上限,则必须采取有效措施,如图 9.2 中时间 15 的费用率已超出控制上限,应该立即采取措

施。有时即使费用率落在安全控制范围之内也应加以注意,如图 9.2 中从时

间 9 起费用率就逐步上升,如果及时采取措施便不至于升到超出控制上限的地步。

此外,还要对顾客态度进行查询和分析,以保持良好的企业形象。

通过上述分析,如果发现营销实际与年度计划指标差距太大,企业必须采取调整措施:或是调整营销计划指标,使之更切合实际;或是调整营销策略,以利于实现计划指标。如果营销指标和策略都没有发现问题,则应在计划 实 施 过 程 中 查 找 原 因 , 并 加 以 纠 正 。