三、互换交易的基本构成

根据客户不同的需求和市场的资金供应状况,产生和发展了许多具有不同结构的互换产品。按照其具体形式不同,可以分为三种基本形式:货币互换,利息互换,特殊互换。

(一)货币互换

- 基本结构。货币互换交易的进行,首先需要存在两个在期限和金额上

具有共同利益且货币需求相反的伙伴。它可概括为以下几点:

-

首先以约定的协议汇价进行有关本金的互换;

-

每年或半年以约定的利率和本金为基础进行利息支付的互换;

-

协议到期时,以预先商定的协议汇价将本金换回;

-

互换进行表外帐务处理。

以下通过实例说明贷币互换过程。

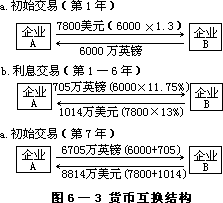

企业 A 发行 7 年期,年息为 13%的 1 亿美元欧洲美元债券,企业 B 发行7 年期,年息为 11.75%的 6000 万英镑欧洲英镑债券。两者均是每年 10 月 1 日支付利息。英镑对美元汇价是 1:1.30,于是,企业 A、B 准备进行为期 7 年的货币互换。在此期限内,企业 A 承担英镑义务,企业 B 承担美元义务。

(注:企业 A 只能对其负债的一部分——7800 万美元,进行互换,而剩余 2200 万美元仍存在货币风险)。见图 6—3。

- 双定息货币互换。双定息货币互换是货币互换中一个最重要的工具,

参与互换双方在整个交易期间互换的利息是固定的,现举一例来详细论述这种货币互换的变化形式:

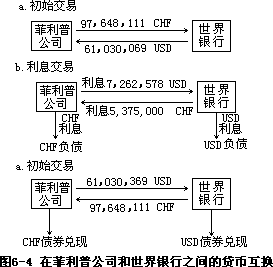

因美国资本市场,企业融资成本取决于其信用级别,而瑞士资本市场更看重知名度,这导致菲利普公司易于从瑞士融资而不易于从美国获得,而世界银行则相反,在瑞士因其市场上债券过多,未必能得到最优惠条件,所以,

假设菲利普公司和世界银行准备签订一个货币互换合同,在菲利普公司接受世界

因美国资本市场,企业融资成本取决于其信用级别,而瑞士资本市场更看重知名度,这导致菲利普公司易于从瑞士融资而不易于从美国获得,而世界银行则相反,在瑞士因其市场上债券过多,未必能得到最优惠条件,所以,

假设菲利普公司和世界银行准备签订一个货币互换合同,在菲利普公司接受世界

银行的美元义务的同时,世界银行履行菲利普银行的瑞士法郎负债义务。

- 菲利普公司在资本市场上发行 8 年期,利率为 5.375%的 1 亿瑞士

法郎负债,其发行费用占 3. 25%,将在期末清偿本金。

-

世界银行有一笔期限为 8 年,总费用率为 11.9%的美元负债。

-

世行准备进行互换,前提是以瑞士法郎进行筹资的总费用率不超过5.75%

-

互换以 1 美元等于 1.60

瑞士法郎的汇价进行,互换的基础是瑞士法朗债券的净贴现。

那么:菲利普公司发行瑞士债券,净兑现 9675 万瑞士法郎,每年利息支付 537.5 万瑞士法郎,每年的总费用率为 5· 90%。而菲利普公司在实施货币互换条件下,瑞士法郎现值为 97,648,111,等值美元为 61,030, 069 美元,每年利息支付为 7262578 美元,而其发行的债券的美元等值为60468750

美元,则美元筹资总费用率为 12. 09%,图 6—4 表示出这个货币互换中的

支付流动情况。

支付流动情况。

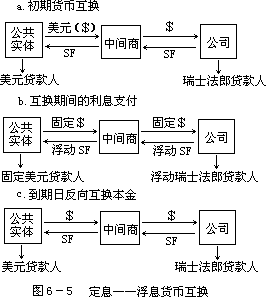

- 定息——浮息货币互换。在此类型货币互换中,当一方负担定息支付时,另一方则按照互换协议负有支付浮动利率的义务。

这种货币互换形式得以发展的主要动因,是银行业务的国际化。特别是70 年代末,欧洲银行为了能够向在美国活动的欧洲企业继续提供与在国内一样的服务,纷纷在美国开设分支机构。作为这种发展的后果,当时这些银行经常有一个相应的浮动利率美元资金需求。因此,先在本国长期资本市场上筹资,通过货币互换,获得浮动利率美元资本,这可作为第二个融资源泉。

举例如下:

一公共实体获得一笔 7 年期固定利率的 3500 万美元贷款。该实体打算将其转换成浮动利率的瑞士法郎以改变不同货币之间的贷款结构,并利用预期下降的利率水平。同时另一公司实体正好发行一个 7 年期 1 亿瑞士法郎的浮动利率票据。该公司寻求将其转换成固定利率的美元负债以固定其筹资成本,并与公司的应美元相匹配。

在这种情况下,货币最初将以 IUSD=2.8571SF 即 ISF=0.3500USD 的即期汇率互换,公共实体将向中间商支付 1 亿瑞士法郎以获得 3500 万美元。这样一来,双方都得到了想要的货币。

在整个 7 年期限里,公共实体将向中间商支付浮动利率的瑞士法郎利息,并从中间商处获得固定利率的美元利息以担负固定利率的美元贷款,公司则向中间商支付固定利率的美元利息,并从中间商处获得浮动利率瑞士法郎利息款项用来负担浮动利率的瑞士法郎贷款。

到期时,两种货币的本金可以再按期初的即期汇率互换回去。公共实体向中间商支付 1 亿瑞士法郎以获得 3500 万美元的美元贷款的还款,公司则向

中间商支付 3500 万美元以获得 1 亿瑞士法郎的票据的还款。

通过这一互换程序,公共实体就像在自己的帐面上持有浮动利率的瑞士法郎负债一样,公司就象持有固定利率美元负债一样。

图 6—5 正说明了上述交易过程。

- 双浮息货币互换。这种货币互换形式中两种债务的利率水平都是浮动利率。

这种交易的背景可能是,美国银行在其国际性的业务活动的范围内,资产负债表中控制了可以产生瑞士法郎的资产,为了清除货币和利率变化风险,银行才可以进行此种互换。

在美国银行消除已经存在的美元——瑞士法郎的汇率风险的同时,作为这种交易的结果,瑞士银行将一笔浮动利率瑞士法郎负债换成美元负债,起到或降低筹资成本,或调整资产和负债的货币结构,或间接进入某些优惠市场的作用。

(二)利率互换

- 基本结构。利率互换是不同性质利率水平的负债或债权之间转换。与货币互换不同的是,在一个简单的利率互换中不进行以互换业务为基础的本金的互换,而代之以不同利率为基础的资本筹集所产生的一连串利息的互换。

利率互换仅涉及到交易双方利息的相互交换,当互换伙伴要支付所筹集资本的利息时,原则上才进行利息清算。而且在一个简单的利息互换中,一般仅涉及同种货币间的负债。

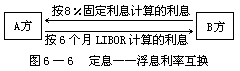

- 定息——浮息利率互换。固定——浮动利息互换又称息票利率互换。其基本原理是简单的:交易的一方向另一方支付一系列固定利率的利息款项,以换取另一方支付的一系列浮动利率的利息款项,交易的另一方作相反的举动,例如

A、B 双方签定互换协议,名义本金为 100 万美元,A 方以此本金为基础在 6 年内每隔 6 个月,按 8%的固定利率向 B 方支付利息。作为交换,A 方收到以相同数额本金为基础的按 6 个月伦敦银行同业拆借利率计算的利息。(见图 6—6)。

- 浮息——浮息利率互换。浮息——浮息利率互换又称基础利率互换,

是同种货币不同参考利率的利息互换,即以一种参考利率的浮动利率交换另

一种参考利率的浮动利率,在这种利息互换交易中,交易双方分别支付和收取两种不同浮动利率的利息款项,两种浮动利率的利息额都是以同等数量的名义本金为基础进行计算的。

如图 6—7 所示,互换交易双方同意在 5 年内由 A 方以 1000 万美元的名义本金作基础,每 3 个月按 3 月期美元 LIBOR 向 B 方支付利息,同时从 B 方收取按美国商业票据利率计算的利息。

(三)特殊互换

近年来,在利息互换和货币互换的基础上,又出现了一些其他类型的互换,主要有期货互换,分期偿付互换、累积互换和期权互换等。

- 期货互换。此种互换结构较为简单。例如,互换一方在某时点签订一个利息互换或货币互换合约,而这个互换交易的清偿资金支付时间与协议签订时间并不一致;也就是说,互换交易是在一个较晚的时点开始进行的。

期货互换是互换使用者根据自身预期的长期资本的需求或过剩以及市场利率的升高或降低,灵活地选择适当的期限,金额和支付日期等条件防止风险,获取利益的一种重要工具,是对于互换交易实施时间的调整措施。

-

分期偿付互换。在分期偿付互换的开始阶段,利息和货币互换是以“滚雪球”方式进行的信贷本金原则上在期末一次性全部偿付。大多数信贷或长期融资采取年金形式。每笔支付由清偿部分和剩余信贷额的利息支付两部分构成。若年金相同,通过渐进清偿,利息份额愈小,相应要清偿的金额愈大。总之,分期偿付互换由几个单个交易组成。该交易因具体情况不同而会有所不同。

-

累积额互换。该种互换是以互换为基础的金额逐渐提高。金额提高的时点和范围,在签订合同时已经确定。它主要运用于大型建筑工程项目的筹资。

-

期权互换。期权互换是股票期权原理在互换业务领域中的有效运用。期权互换的购买者购买到是否在协议达成的期限按协议条件进行货币或利息互换的权利,他可以履行,也可以不履行,而另一方应应购买者的要求履行或不履行互换协议。