四、远期利率协议的计算

远期利率协议的定价基础,被称作内含远期利率,其情形如下:

在同业拆放中,经常会碰到一种情况,即拆进和拆出的期限不同,利率也不一样。这种情况又分成两种形式;借人短期贷出长期,或者借入长期贷出短期,在这种借入与贷出利息与期限不匹配的情况下,银行希望知道盈亏平衡时远期对远期利率。

第一种情况:借入短期贷出长期: 短期为第一期,两期之差为第二期: 第一期借款支付利息:

In = Rn. n .p (1)

B

式中 In 为借款按短期利率付出的利息;Rn 为第一期借款利率,即对方银行贷款利率;n 为第一期即短期天数;P 为本金;B 为利息基础天数。

长期贷款获得利息:

I = R N ·P

(2)

N N B

式中,IN 为贷款按长期利率所获利息;RN 为第一期惜款利率,即对方银行贷款利率;N 为长期天数,包括第一期 n。

假设借款按市场拆出利息,贷款按市场拆进利率。这样银行可以获得利息用于第二期借款的利息是:

I = I − I = P × (R N − R n) (3)

N −n N n B N n

用 IN-n 作为第二期惜款本金为(P+In),期限为(N-n)的

利息,则远期利率为:

FR =

B

N − n ×

IN−n

P + I n

(4)

式中,FR 为远期利率,将式(1)和式(3)代入式(4)得

FR =

RN N − R n n

( N − n)(1 + Rn n)

B

(5)

第二种情况下:类似推导后得短期贷款,长期贷款的远期利率公式:

FR =

RN N − Rn n

( N − n)(1 + Rn n)

B

(6)

式中,Rn 为长期的借款利率,Rn 为短期的第一期贷款利率。这就是表示银行借入长期的一笔款,把它贷出去短期后收回,要把收回本利和再贷出去以多少的利率到借款到期时收回能正好还惜款本利和,或有盈余不亏本。

可以看出,式(5)和式(6)中 Rn、Rn 分别代表短期利率和长期利率, 实质是相同的。

远期利率协议的定价只是真实反映了报价者能提供市场的远期利率的一种能力,也是反映了使用不同方式做同一笔套期保值交易所需的成本,远期利率协议市场定价是每天随着市场变化而变化的。实际的交易价格要由报价银行来决定。报价与货币市场中的货币拆放利率表达方式相同,但增加了合约指定的远期期限。

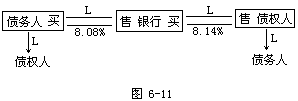

例如:1991 年 3 月 20 日的美元远期利率协议市场定价如下:

3×6 8.08-8.14 2×8 8.16-3.22

6×9 8.03-8.09 3×9 8.15-8.21

9×12 8.14-8.20 4×108.15-8.21

那么银行的运作如下:(第一列为例:)

银行若买入一个 3×6FRA,则在到期日支付给对方合约利率 8.08%获得即期市场利率;若卖出一个 3X6 的 FRA,则在结算日收取 8.14%合约利率, 支付结算日即期市场利率给对方。

所以说, FRA 对即将收到或付出的资金的利率下跌或上升的风险,在到期以前,以固定利率售出或购入资金,到结算日再以市价购入或售出现货以平仓。

支付金额公式为:

A=(L-F)·D·P/(B+L·D)

式中,A 为交付金额;L 为 FRA 中规定的参照利率,通常为 LIBOR;F 为FRA 中议定的协议利率;D 为 FRA 中规定的期限天数;P 为 FRA 中的本金;B 为 1 年的基础天数。

从公式中可以看出,支付金额是期限为 D 的一笔款项按(L—F)利率计

算的一笔利息,按市场利率折现到期限 D 期首的一笔金额。当 L>F 时,则 A 为正数,卖方支付利差给买方;当 L<F 时,则 A 为负数,卖方收取买方的利差。