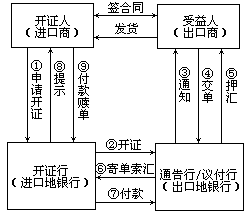

三、信用证业务的处理程序

信用证业务的处理程序通常分为六个环节:(1)进口商申请开立信用证;

-

银行开证;(3)出口地银行通知信用证;(4)出口地银行根据信用证议付单据, (5)开证行验单付款;(6)开证人付款赎单。下面分别加以说明:

-

如果买卖双方在合同的支付条款内订明以信用证方式结算,进口商应在规定的时间内向其当地银行申请开立以合同的卖方为受益人的即期或远期不可撤销信用证。在开证之前,进口商即开证申请人应按银行的要求提供一定比例或全部开证金额的保证金,或要求银行为其提供和冲减授信额度,同时根据不同国家的规定,有的还应提供必要的批准文件,填制符合合同条款的开证申请书并交纳开证手续费等。

-

进口商的一切开证手续办妥以后,开证行按开证申请书的要求和指示开出信用证。开证有三种方式:(1)简电开证,即先用电报或电传概要通知信用证内容,然后邮寄载有详细内容的证实书,以证实书作为正式文件;(2)详电开证,即将信用证的全文用电报或电传发出。如果没有特殊规定,应以电报或电传作为正式文件。(3)信函开证,即将注有全部内容的信用证用邮寄方式寄出,以此作为正式文件。

-

信用证应经开证行在出口地的代理行进行通知或转递。

- 出口地银行收到信用证后应首先凭证内的印鉴或密押验定和注明其真实性并做内部处理手续。以出口商为收件人的信用证,应直接将信用证原文交给出口商,这一行为称“转递”(Transmit)。以银行为收件人的信用证, 银行应照录原文并以自己的信用证格式交给出口商,这一行为称“通知”

(Notify 或 Advise)。目前,国内一些银行的做法是,不管信用证以谁为收件人,银行收到来证后一律将信用证原文交给公司,付本留存,并统称之为“通知”。

另外,根据我国的实际做法,通知行收到信用证后,为保证安全及时收汇,还要对开证行资信、受证额度、索汇路线及方式,以及其它信用证条款进行全面审查,发现问题,酌情做文字批注,或必要时径洽开证行证实或修改。

-

出口商收到信用证经审查如该证不能接受或某些条款不能接受,则可经银行通知拒绝按受或径洽开证人修改信用证条款。如对开证行资信不清楚或不信任,则可联系开证人由另一银行为此信用证加具保兑。一旦出口商接受来证,即应以受益人身份按信用证规定发货和制做出口单据,并在规定时间内将全套单据和信用证正本一并交当地银行议付。银行审查单证相符,在扣收利息和收取银行费用之后,即可为受益人垫付货款,也就是所谓“做出口押汇”。此押汇如货款遭开证行拒付,议付行可向受益人追索。议付行应及时向开证行寄单索汇,或按信用证规定,单寄开证行而向偿付行索汇。对于单证不符的单据,可在寄单时随单提出不符点(表提)或先向开证行发电征求客户意见(电提),同意后再寄单索汇。如买方不接受,可由受益人根据实际情况另行处理。如单证只有轻微不符,议付行亦可办理担保议付。

-

开证行收到议付行寄来的单据后,对照信用证条款进行验单。验单无误后应在规定的时间(UCP“500”规定为 7 个工作日)内按议付行的索汇指示办理付款。这是最终局付款,一经付出,即无权追索。开证行如发现单证不符,应立即以最快的方式通知议付行不符点以及是退单还是听候处理。不符点应一次提出,超过合理时间未提,即视作接受。

我国一些银行的做法是,收到单据后银行不验单,而是交由公司验单, 并规定,如无正当拒付理由,应于 7 个工作日以内办理付款手续。否则,银行有权自行对外付款并将货款从公司帐户内扣除。

另外,偿付行凭议付行的索汇证明或索汇电报办理的付款,不是最终局

付款。如开证行验单发现单证不符,仍可追回已被偿付行支付的款项。不管是开证行,还是开证行指定的代付行或保兑行,只有验单后的付款才是无追索权的最终局付款。

- 开证行对外付款后,应立即通知开证人办理付款赎单,开证人付款后赎取单据去提货,从而完成了信用证结算的全部业务程序。如果开证人发现实际货物有问题,则应凭合同与出口商进行交涉直至诉诸法律,或根据情况向保险公司索赔等,与信用证或银行无关。

如开证人经验单后发现单证不符,则开证人可以拒付货款,开证行应承担责任。但由于开证行掌握着单据,实际意味着掌握着货物,所以,开证行可以转卖货物以补偿已经付出的货款。

信用证业务处理程序示意图: