二 银行和银行的新作用

银行基本的和原来的业务是在支付中起中介作用。这样,银行就把不活动的货币资本变为活动的即生利的资本,把各种各样的货币收入汇集起来交给资本家阶级支配。

随着银行业的发展及其集中于少数机构,银行就由中介人的普通角色发展成为势力极大的垄断者,它们支配着所有资本家和小业主的几乎全部的货币资本,以及本国和许多国家的大部分生产资料和原料产地。为数众多的普通中介人成为极少数垄断者的这种转变,是资本主义发展成为资本帝国主义的基本过程之一,因此,我们应当首先来谈一谈银行业的集中。

在 1907—1908 年度,德国所有资本在 100 万马克以上的股份银行,共

有存款 70 亿马克;到 1912—1913 年度,已达 98 亿马克。5 年中增加了 40%,

而且这新增加的 28 亿马克中,有 275000 万马克属于 57 家资本在 1000 万马克以上的银行。存款在大小银行中的分配情形如下①:

在 存 款 总 额 中 所 占 的 百 分 比

|

其余 48 家 |

115 家资本在 |

资本不到 |

||

|---|---|---|---|---|

|

柏 林 9 家 |

资本在 1 000 万马克 |

100 — 1 000 万 马克的银行 |

100 万 马克的 |

|

|

大银行 |

以上的银行 |

小银行 |

||

|

1907 — 8 年度 |

47 |

32.5 |

16.5 |

4 |

|

1912 — 3 年度 |

49 |

36 |

12 |

3 |

小银行被大银行排挤,大银行当中仅仅 9 家银行就差不多集中了所有存款的一半。但是,这里还有许多情况没有考虑进去,例如有许多小银行实际上成了大银行的分行,等等。关于这些下面就要讲到。

据舒尔采-格弗尼茨计算,1913 年底,存款总额约为 100 亿马克,而柏林 9 家大银行就占了 51 亿马克。[334]这位作者不仅注意到存款,而且注意到全部银行资本,他写道:“1909 年年底,柏林 9 家大银行及其附属银行, 支配着 113 亿马克,即约占德国银行资本总额的 83% 。德意志银行

(DeutscheBank)及其附属银行支配着约 30 亿马克,与普鲁士国有铁路管理局同为旧大陆上资本聚集最多、而且分权程度很高的企业。”②

我们在提到“附属”银行的地方用了着重标记,因为这是最新资本主义集中的最重要的特点之一。大企业,尤其是大银行,不仅直接吞并小企业, 而且通过“参与”它们的资本、购买或交换股票,通过债务关系体系等等来

① 阿尔弗勒德·兰斯堡《五年来的德国银行业》,见 1913 年《银行》杂志第 8 期第 728 页。

② 舒尔采-格弗尼茨《德国信用银行》,见《社会经济概论》1915 年蒂宾根版第 12 页和第 137 页。

“联合”它们,征服它们,吸收它们加入“自己的”集团,用术语说,就是加入自己的康采恩。利夫曼教授写了一本 500 页的大“著作”,描述现代的参与和投资公司①,可惜,这本书里给那些往往未经消化的原始材料加上了十分低劣的“理论”推断。[335]关于这种“参与”制在集中方面造成的结果怎样,说得最清楚的是银行“活动家”里塞尔那本论德国大银行的著作[336]。但是,在引用他的材料之前,我们先举一个“参与”制的具体例子。

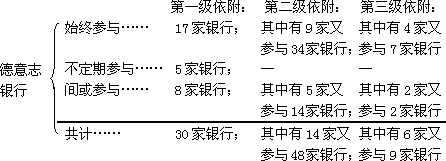

德意志银行集团,在所有大银行集团当中,不说是最大的集团,也是最大的集团之一。要弄清楚把这一集团所有的银行联系在一起的主要线索,应当区分第一级、第二级和第三级的“参与”,或者说是第一级、第二级和第三级的依附(比较小的银行对德意志银行的依附)。具体情况如下②:

在“间或”隶属于德意志银行的 8 家“第一级依附”的银行中,有 3 家国外银行:一家是奥地利的(维也纳的联营银行——Bankverein),两家是俄国的(西伯利亚商业银行和俄国对外贸易银行)。直接和间接地、全部和局部地加入德意志银行集团的,共有 87 家银行,这个集团所支配的资本,

包括自己的和他人的,共有 20—30 亿马克。

一家银行既然领导着这样一个集团,并且同其他 6 家稍小一点的银行达成协议,来办理公债之类的特别巨大、特别有利的金融业务,那么很明显, 这家银行已经不仅仅扮演“中介人”的角色,而成了极少数垄断者的同盟。

从下面我们简略地摘引的里塞尔的统计材料可以看出,正是在 19 世纪

末和 20 世纪初,德国银行业的集中发展得多么迅速:

柏林 6 家大银行拥有的机构

|

年份 |

在德国的 分 行 |

存款部和 兑 换 所 |

始终参与的 德国股份银行 |

机构总数[337] |

|---|---|---|---|---|

|

1895 |

16 | 14 |

1 |

42 |

|

1900 |

21 | 40 |

8 |

80 |

|

1911 |

104 | 276 |

63 |

450 |

① 罗·利夫曼《参与和投资公司。对现代资本主义和有价证券业的研究》1909 年耶拿第 1 版第 212 页。

② 阿尔弗勒德·兰斯堡《德国银行业中的参与制》,见 1910 年《银行》杂志第 1 期第 500 页。

我们看到,银行渠道的密网扩展得多么迅速,它布满全国,集中所有的资本和货币收入,把成千上万分散的经济变成一个统一的全国性的资本主义经济,并进而变成世界性的资本主义经济。舒尔采-格弗尼茨在上面那段引文中代表现代资产阶级政治经济学所说的那个“分权”,实际上却是愈来愈多的从前比较“独立的”、确切些说是地方性的同外界隔绝的经济单位,隶属于一个统一的中心。其实,这是集权,是垄断巨头的作用、意义和实力的加强。

在比较老的资本主义国家中,这种“银行网”更密。英国,包括爱尔兰, 1910 年所有银行的分行共有 7151 个。其中 4 家大银行各有 400 个以上的分

行(447 个至 689 个),另外还有 4 家大银行各有 200 多个分行,11 家银行

各有 100 多个分行。

法国三家最大的银行里昂信贷银行、国民贴现银行和总公司[338]的业务和分行网发展的情形如下①:

分 行 和 部 所 数 目 资 本 额

(单位百万法郎)

|

在地方上 |

在巴黎 |

共计 |

自有的 |

他人的 |

|

|---|---|---|---|---|---|

|

1870 年 |

47 |

17 |

64 |

200 |

427 |

|

1890 年 |

192 |

66 |

258 |

265 |

1245 |

|

1909 年 |

1033 |

196 |

1229 |

887 |

4363 |

为了说明现代大银行“联系”的特点,里塞尔引用了德国和全世界最大的银行之一贴现公司(Disconto-Gesellschaft)(它的资本在 1914 年已经

达到 3 亿马克)收发信件的统计数字: