信 件 数 目

| 收到的 | 发出的 | |

|---|---|---|

|

1852 年 |

6 135 | 6 292 |

|

1870 年 |

85 800 | 87 513 |

|

1900 年 |

533 102 | 626 043 |

巴黎大银行里昂信贷银行的帐户数目:在 1875 年是 28535 个,而在 1912

年就增加到 633539 个。②

这些简单的数字,也许比长篇大论更能清楚地表明:随着资本的集中和银行周转额的增加,银行的作用根本改变了。分散的资本家合成了一个集体的资本家。银行为某些资本家办理往来帐,似乎是在从事一种纯粹技术性的、完全辅助性的业务。而当这种业务的范围扩展到很大的时候,极少数垄断者就控制整个资本主义社会的工商业业务,就能通过银行的联系,通过往

① 欧根·考夫曼《法国银行业》1911 年蒂宾根版第 356 页和第 362 页。

② 让·莱斯居尔《法国储蓄业》1914 年巴黎版第 52 页。

来帐及其他金融业务,首先确切地了解各个资本家的业务状况,然后加以监督,用扩大或减少、便利或阻难信贷的办法来影响他们,以至最后完全决定他们的命运,决定他们的收入,夺去他们的资本,或者使他们有可能迅速而大量地增加资本等等。

我们刚才谈到柏林的贴现公司有 3 亿马克的资本。贴现公司资本增加的经过,是柏林两家最大的银行——德意志银行和贴现公司争夺霸权斗争中的一幕。在 1870 年,德意志银行还是一家新银行,资本只有 1500 万马克,贴

现公司有 3000 万马克。在 1908 年,前者有资本 2 亿,后者有资本 17000 万。

到 1914 年,前者的资本增加到 25 000 万,后者因为同另一家第一流的大银

行沙夫豪森联合银行合并,资本就增加到了 3 亿。当然,在进行这种争夺霸权的斗争的同时,这两家银行也订立愈来愈频繁、愈来愈巩固的“协定”。这种发展的进程,使得那些在观察经济问题时决不越出最温和、最谨慎的资产阶级改良主义范围的银行专家,也不得不作出如下的结论。

德国的《银行》杂志就贴现公司资本增加到 3 亿马克这一点写道:“其

他银行也会跟着走上这条道路的,现在在经济上统治着德国的 300 人,将会逐渐减到 50 人、25 人甚至更少一些。不要以为最新的集中运动将仅限于银行业。各个银行间的紧密联系,自然会使这些银行所保护的工业家的辛迪加也接近起来⋯⋯会有一天,我们一觉醒来,将惊奇地发现我们面前尽是托拉斯,到那时我们必须以国家垄断来代替私人垄断。然而,除了听凭事情自由发展、让股票稍稍加速这种发展以外,我们实在是没有什么别的可以责备自己的。”①

这段话是资产阶级政论界束手无策的典型表现,而资产阶级学术界不同的地方,就在于后者不那么坦率,力图掩饰事情的本质,让人只见树木,不见森林。看见集中的后果而感觉“惊奇”,“责备”资本主义德国的政府或资本主义的“社会”(“我们”),害怕采用股票会“加速”集中,例如德国的一个“卡特尔问题”专家契尔施基就害怕美国托拉斯,“宁愿”要德国的卡特尔,因为德国的卡特尔似乎“不会像托拉斯那样过分地加速技术和经济的进步”①,——这难道不是束手无策的表现吗?

但是,事实终归是事实。德国没有托拉斯,“只”有卡特尔,但统治德国的,不超过 300 个资本巨头。而且这些巨头的人数还在不断地减少。在任何情况下,在一切资本主义国家,不管有什么样不同的银行法,银行总是大大地加强并加速资本集中和垄断组织形成的过程。

半个世纪以前马克思就在《资本论》里写过:“银行制度造成了社会范围的公共簿记和生产资料的公共的分配的形式,但只是形式而已。”(俄译

① 阿·兰斯堡《一家有 3 亿资本的银行》,见 1914 年《银行》杂志第 1 期第 426 页。

① 齐·契尔施基的上述著作第 128 页。

本第 3 卷下册第 144 页②)我们所引用的关于银行资本的增长、关于最大银行的分支机构数目及其帐户数目的增加等材料,都具体地让我们看到了整个资本家阶级的这种“公共簿记”,而且不仅是资本家阶级的“公共簿记”, 因为银行所收集的(即使是暂时收集的),是各种各样的货币收入,其中也有小业主的,也有职员的,也有极少数上层工人的。“生产资料的公共的分配”,从形式上看来,是从现代银行中生长出来的;这种最大的银行在法国不过 3 家到 6 家,在德国有 6 家到 8 家,它们支配着几十亿几十亿的款额。但是,生产资料的这种分配,就其内容来说,决不是“公共的”,而是私人的,也就是说,是符合大资本(首先是最大的、垄断的资本)的利益的,因为大资本正是在民众挨饿,农业的整个发展无可救药地落后于工业的发展, 工业中“重工业”向其他一切工业部门收取贡赋的条件下活动的。

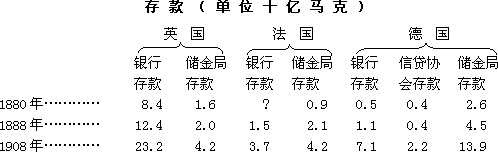

在资本主义经济社会化方面,储金局和邮政机构开始同银行竞争,它们是更加“分权”的,也就是说,它们把更多的地区、更多的偏僻地方和更广大的居民群众纳入自己的势力范围。下面是美国的一个委员会收集的对比银行和储金局存款增加情况的统计材料①:

储金局为了支付 4%和 4.25%的存款利息,就必须给自己的资本找到“有利的”投资场所,如从事票据、抵押等业务。银行和储金局之间的界限“日益消失”。例如波鸿和爱尔福特的商会,就要求“禁止”储金局经营票据贴现之类的“纯”银行业务,要求限制邮政机构经营“银行”业务②。银行大王好像是在担心国家垄断会不会从意料不到的地方悄悄地钻到他们身旁。不过,这种担心当然没有超出可以说是一个办事处的两个科长之间的竞争。因为储金局的几十亿资本,实际上归根到底是由同一些银行资本巨头们支配的,这是一方面;另一方面,在资本主义社会里,国家的垄断不过是提高和保证某个工业部门快要破产的百万富翁的收入的一种手段罢了。

自由竞争占统治地位的旧资本主义,被垄断占统治地位的新资本主义所替代,还表现在交易所作用的降低上面。《银行》杂志写道:“交易所早已

② 见《马克思恩格斯全集》第 25 卷第 686 页。——编者注

① 美国全国金融委员会的材料,见 1910 年《银行》杂志第 2 期第 1200 页。

② 美国全国金融委员会的材料,见 1913 年《银行》杂志第 811、1022 页;1914 年第 713 页。

不再是必要的流通中介人了,它过去曾经是,因为过去银行还不能把发行的大部分有价证券推销到自己的顾客中间去。”①

“‘任何银行都是交易所’,——这是一句现代的名言。银行愈大,银行业的集中愈有进展,这句名言所包含的真理也愈多。”②“从前,在 70 年

代,象年轻人那样放荡的交易所〈这是对 1873 年交易所的崩溃[339],对滥设投机公司的丑事[340]等等所作的一种“微妙的”暗示〉,开辟了德国的工业化时代,而现在银行和工业已经能‘独立应付’了。我国大银行对交易所的统治⋯⋯正表明德国是一个十分有组织的工业国。如果说这样就缩小了自动起作用的经济规律的作用范围,而大大扩大了通过银行进行有意识的调节的范围,那么少数领导人在国民经济方面所负的责任也就因此而大大加重了。”③——德国教授舒尔采-格弗尼茨就是这样写的,这位教授是德国帝国主义的辩护士,是各国帝国主义者眼中的权威,他力图抹杀一件“小事情”, 即这种通过银行进行的“有意识的调节”,就是由极少数“十分有组织的” 垄断者对大众的掠夺。资产阶级教授的任务不是暴露全部内幕,不是揭穿银行垄断者的种种勾当,而是加以粉饰。

一位更有威望的经济学家和银行“活动家”里塞尔也完全一样,他用一些言之无物的空话来回避无可否认的事实:“交易所正在愈来愈失去为整个经济和有价证券流通所绝对必需的性能,即不仅作为汇集到它那里的各种经济运动的最准确的测量器,而且作为对这些经济运动几乎自动起作用的调节器。”①

换句话说,旧的资本主义,即绝对需要交易所作为自己的调节器的自由竞争的资本主义,正在成为过去。代替它的是新的资本主义,这种新的资本主义带有某种过渡性事物、某种自由竞争和垄断混合物的鲜明特征。人们自然要问,这种最新的资本主义是在向哪里“过渡”呢?但这个问题资产阶级学者是不敢提出的。

“在 30 年前,不属于‘工人’体力劳动范围以内的经济工作, 910 都是

由自由竞争的企业家来做的。现在,这种经济上的脑力工作910 都是由职员们来担任了。在这一发展中处于领先地位的是银行业。”②舒尔采-格弗尼茨的这种供认,使人们又再次触及这样一个问题:最新的资本主义,即帝国主义阶段的资本主义,究竟是向哪里去的过渡呢?——

在少数几个经过集中过程而仍然在整个资本主义经济中处于领先地位的银行中间,达成垄断协议、组织银行托拉斯的倾向自然愈来愈明显,愈来

① 1914 年《银行》杂志第 1 期第 316 页。

② 奥斯卡尔·施蒂利希博士《货币银行业》1907 年柏林版第 169 页。

③ 舒尔采-格弗尼茨《德国信用银行》,见《社会经济概论》1915 年蒂宾根版第 101 页。

① 里塞尔的上述著作第 4 版第 629 页。

② 舒尔采-格弗尼茨《德国信用银行》,见《社会经济概论》1915 年蒂宾根版第 151 页。

愈强烈。美国现在已经不是 9 家,而是 2 家最大的银行,即亿万富翁洛克菲

勒和摩根的银行,控制着 110 亿马克的资本③。在德国,我们上面指出的贴现公司吞并沙夫豪森联合银行的事实,引起了代表交易所利益的《法兰克福报》[341]如下的一段评论:

“随着银行的日益集中,只能向愈来愈少的机构请求贷款了,这就使大工业更加依赖于少数几个银行集团。在工业同金融界联系密切的情况下,需要银行资本的那些工业公司活动的自由受到了限制。因此,大工业带着错综复杂的感情看待银行的日益托拉斯化<联合成或转变为托拉斯>;的确,我们已经多次看到各大银行康采恩之间开始达成某种限制竞争的协议。”①

银行业发展的最新成就还是垄断。

说到银行和工业的密切联系,那么,正是在这一方面,银行的新作用恐怕表现得最明显。银行给某个企业主贴现票据,给他开立往来帐户等等,这些业务单独地来看,一点也没有减少这个企业主的独立性,银行也没有越出普通的中介人作用的范围。可是,如果这些业务愈来愈频繁、愈来愈加强, 如果银行把大量资本“收集”在自己手里,如果办理某个企业的往来帐使银行能够愈来愈详细和充分地了解它的顾客的经济状况(事实上也确实如此),那么,结果就是工业资本家愈来愈完全依赖于银行。

同时,银行同最大的工商业企业之间的所谓人事结合也发展起来,双方通过占有股票,通过银行和工商业企业的经理互任对方的监事(或董事), 而日益融合起来。德国经济学家耶德尔斯搜集了关于这种形式的资本集中和企业集中的极为详细的材料。柏林 6 家最大的银行由经理做代表,参加了 344

个工业公司,又由董事做代表,参加了 407 个公司,一共参加了 751 个公司。

它们在 289 个公司中各有两个监事,或者占据了监事长的位置。在这些工商业公司中,有各种各样的行业,如保险业、交通运输业、饭馆、戏院、工艺美术业等等。另一方面,在这 6 家银行的监事会中(在 1910 年)有 51 个最大的工业家,其中有克虏伯公司的经理、大轮船公司汉堡—美洲包裹投递股份公司(Hamburg ——Amerika)的经理等等。在 1895—1910 年间,这 6 家银行中的每一家银行都参加了替数百个(281 个至 419 个)工业公司发行股票和债券的工作①。

除银行同工业的“人事结合”以外,还有这些或那些公司同政府的“人事结合”。耶德尔斯写道:“它们自愿把监事职位让给有声望的人物和过去的政府官吏,这些人可以使公司在同当局打交道的时候得到不少方便<!!

>⋯⋯”“在大银行的监事会里,常有国会议员或柏林市议会的议员。”

可见,所谓大资本主义垄断组织正在通过一切“自然的”和“超自然的”

③ 1912 年《银行》杂志第 1 期第 435 页。

① 转引自舒尔采—格弗尼茨的著作,见《社会经济概论》第 155 页。

① 耶德尔斯的上述著作和里塞尔的上述著作。

途径十分迅速地创立和发展起来。现代资本主义社会中几百个金融大王之间的某种分工正在有步骤地形成:

“除了某些大工业家活动范围的这种扩大〈如加入银行董事会等等〉以及地方银行经理分别专管某一工业区以外,大银行领导人的专业化也有所加强。这样的专业化,只有在整个银行企业的规模很大,尤其是在银行同工业的联系很广的时候,才能设想。这种分工是在两个方面进行的:一方面,把联系整个工业界的事情交给一个经理去做,作为他的专职;另一方面,每个经理都负责监督几个企业或几组在行业上、利益上彼此相近的企业〈资本主义已经发展到可以有组织地监督各个企业的程度了〉。某个经理专门管德国工业,甚至专门管德国西部的工业〈德国西部是德国工业最发达的区域〉, 另一些经理则专门负责同外国和外国工业联系,了解工业家等等的个人的情况,掌管交易所业务等等。此外,银行的每个经理又往往专管某个地方或某个工业部门:有的主要是在电力公司监事会里工作,有的是在化学工厂、啤酒厂或制糖厂里工作,有的是在少数几个孤立的企业中工作,同时又参加保险公司监事会⋯⋯总而言之,在大银行里,随着银行业务的扩大和业务种类的增多,领导人的分工无疑也就更加细密,其目的(和结果)是使他们稍微超出纯银行业务的范围,使他们对工业的一般问题以及各个工业部门的特殊问题更有判断力,更加懂行,培养他们在银行势力所及的工业部门中进行活动的能力。除了这一套办法以外,银行还竭力挑选熟悉工业的人物,挑选企业家、过去的官吏、特别是在铁路和采矿部门中工作过的官吏,来参加本银行的监事会”等等。①

在法国银行业里,也有这一类的机构,不过形式稍微有点不同。例如, 法国三家最大的银行之一里昂信贷银行,设立了一个专门的金融情报收集部

(service des études financières)。在那里工作的经常有 50 多个工程师、统计学家、经济学家和法学家等等。这个机构每年耗资 60—70 万法

郎。它下面又分 8 个科:有的科专门收集工业企业情报,有的研究一般统计, 有的研究铁路和轮船公司,有的研究证券,有的研究财务报告等等。②

这样,一方面是银行资本和工业资本日益融合,或者用尼·伊·布哈林的很恰当的说法,日益长合在一起,另一方面是银行发展成为具有真正“包罗一切的性质”的机构。我们认为有必要引用在这方面最有研究的作家耶德尔斯对这个问题的准确的说法:

“我们考察了全部工业联系,结果发现那些为工业工作的金融机构具有包罗一切的性质。大银行同其他形式的银行相反,同某些著作中提出的银行应当专门从事其一方面业务或某一工业部门工作,以免丧失立脚点这样的要求相反,力求在尽可能不同的地区和行业同工业企业发生联系,力求消除各

① 耶德尔斯的上述著作第 156—157 页。

② 欧·考夫曼关于法国银行的文章,见 1909 年《银行》杂志第 2 期第 851 页及以下各页。

个地方或各个工业部门因各个企业历史情况不同而形成的资本分配不均现象。”“一种趋势是使银行同工业的联系成为普遍的现象,另一种趋势是使这种联系更加巩固和加强;这两种趋势在六大银行中虽然没有完全实现,但是已经在同样程度上大规模地实现了。”

在工商界经常听到有人抱怨银行的“恐怖主义”。既然大银行像下面的例子所表明的那样“发号施令”,那么听到这样的抱怨也就不奇怪了。1901 年 11 月 19 日,柏林所谓 D 字银行(4 家最大银行的名称都是以字母 D 开头的)之一,给西北德—中德水泥辛迪加管理处写了这样一封信:“兹阅贵处本月 18 日在某报上登载的通知,我们不得不考虑到贵辛迪加定于本月 30 日召开的全体大会,可能通过一些改革贵企业而为敝行所不能接受的决议。因此我们深感遗憾,不得不停发贵辛迪加所享有的贷款⋯⋯但如此次大会不通过敝行不能接受的决议,并向敝行提出将来也不通过这种决议的相应保证, 敝行仍愿就给予贵辛迪加以新的贷款问题举行谈判。”①

其实,这也是小资本对大资本的压迫发出的抱怨,不过这里列入“小” 资本的是整整一个辛迪加罢了!大小资本之间过去的那种斗争,又在一个新的、高得多的发展阶段上重演了。当然,拥有亿万巨资的大银行企业,也能用从前远不能相比的办法来推动技术的进步。例如,银行设立了各种专门的技术研究会,研究成果当然只能由“友好的”工业企业来享用。这一类机构有电气铁路问题研究会、中央科学技术研究所等等。

大银行的领导人自己不会看不到,国民经济中正在出现一些新的情况, 但是他们在这些情况面前束手无策。

耶德尔斯写道:“凡是近几年来注意大银行经理和监事人选变更情形的人,都不会不觉察到,权力逐渐转到了一些认为积极干预工业的总的发展是大银行必要的、愈来愈迫切的任务的人物手中,于是这些人和老的银行经理在业务方面,往往也在个人方面意见愈来愈分歧。实质的问题是:银行这种信贷机构会不会因为干预工业生产过程而受到损失,会不会因为从事这种同信贷中介作用毫不相干的业务,从事这种会使它比从前更受工业行情的盲目支配的业务,而牺牲掉自己的稳固的原则和可靠的利润。许多老的银行领导人都说会这样。但是,大部分年轻的领导人却认为积极干预工业问题是必然的,正像随着现代大工业的出现必然会产生大银行和最新的工业银行业一样。双方的意见只有一点相同,就是大家都认为大银行的新业务还没有什么固定的原则和具体的目的。”①

旧资本主义已经过时了。新资本主义是向某方面的过渡。想找到什么“固定的原则和具体的目的”来“调和”垄断和自由竞争,当然是办不到的事情。实践家的自白,听起来和舒尔采-格弗尼茨、利夫曼之流的“理论家”的颂

① 奥斯卡尔·施蒂利希博士《货币银行业》1907 年柏林版第 147 页。

① 耶德尔斯的上述著作第 183—184 页。

扬完全不同,这些资本主义的辩护士是在用官场口吻颂扬“有组织的”资本主义的美妙。

大银行的“新业务”究竟是什么时候完全确立起来的,——对于这个重要问题,我们可以从耶德尔斯那里找到相当确切的答案:

“工业企业间的联系及其新的内容、新的形式、新的机构即既集权又分权的大银行,成为国民经济的有代表性的现象,大概不会早于 19 世纪 90 年

代;在某种意义上,甚至可以把这个起点推到 1897 年,当时许多企业实行了大‘合并’,从而根据银行的工业政策第一次采用了分权组织的新形式。也许还可以把这个起点推到更晚一些的时候,因为只有 1900 年的危机才大大加速了工业和银行业的集中过程,巩固了这个过程,第一次把同工业的关系变成大银行的真正垄断,并大大地密切了和加强了这种关系。”①

总之,20 世纪是从旧资本主义到新资本主义,从一般资本统治到金融资本统治的转折点。