第二节 出口业务统计的指标体系及其核算方法

出口贸易基本阶段 我国的出口贸易,一般需要经过以下几个基本阶段:

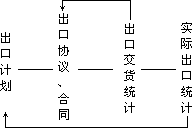

一、编制出口计划

在出口业务发生之前,首先需要编制一项正确的出口计划,这是进行业务活动的根据。年度出口计划,一般在年前先由对外经济贸易部提出控制数字,然后分别由行政和企业两个系统、自下而上地编报出口计划草案。对外

贸易经济合作部根据各省、自治区、直辖市、计划单列市的经贸厅(委、局) 和各专业进出口总公司上报的出口计划草案,汇总编制全国的对外贸易出口计划,并召开全国外贸计划会议,与各部门协商衔接平衡,纳入国民经济计划,经国务院批准,全国人民代表大会审议通过后,下达执行。

二、对外签订出口协议、合同

出口计划制定以后,对某些国家(如对朝鲜、蒙古、古巴等国),在双方政府之间,需要签订年度的进出口贸易协定,然后根据这些协定,由各专业进出口总公司与对方相应的外贸机构统一谈判,签订出口商品合同;然而, 对绝大多数国家(地区)来讲,一般都是按照各级对外贸易企业的经营分工, 采用一定的灵活贸易方式,通过与国外厂商当面洽谈或函电磋商而达成交易,签订书面合同的。出口商品合同的主要内容有:商品的品质、数(重) 量、包装、价格、保险、装运、支付等具体条款,以及有关解决争议和索赔的具体办法,以后的一切业务活动都是围绕着这一中心环节而展开的。

三、履行出口合同

履行出口合同。一般有以下几个基本环节:

(一)备货。备货是指企业按照出口商品合同规定的品质、规格、包装、数(重)量等安排工厂生产,或由业务部门组织收购。这是履行出口合同的物质基础和前提。如果需经检验出口商品,还需报请商检局进行检验。

(二)催证。按信用证支付方式成交的出口商品,合同上常规定有开立信用证的日期。因而最好在开证日期前,催促对方按期开证,以免误装船交货。

(三)审证、改证。国外开来信用证后,公司应按照合同审核信用证的内容,如有不符,应立即通知国外修改信用证。

(四)租船、订舱。按 C&F 或 CIF 价格条件成交的出口合同,租船、订舱工作,应由我方负责。目前,此项工作系全部委托中国对外贸易运输公司代为办理的。

(五)投保。按 CIF 价格条件成交的出口合同,由我方投保,并支付保险费。目前。投保手续也是委托中国对外贸易运输公司代为办理的。

(六)制单。待收到对方开来的信用证,经审核无误后,我方即可根据合同的规定,填制各种单据(如发票、出口货物明细单、提单或运单等)。目前,此项工作一般都是由公司储运部门的制单组来完成的。

(七)报关。出口货物装船前,必须向海关申报。经海关审核单证、查验货物与申报内容完全相符,才能准予装船。报关时,需要填写报关单,必要时还应附有出口合同副、发票、出口货物明细单、商检证及其他证件。

(八)装船、发装船通知。经报放行后,即可按期装船交货。在装船完毕,并取得提单后,应立即向国外买主发出装船通知,以便对方准备接货。

(九)结汇。待装船完毕、取得提单后,即可将全套单据在信用证有效期内送交中国银行。中国银行遂将全套单据寄交国外开证行索取货款。中国银行收到货款后,应立即按当日银行牌价折合为人民币拨给出口公司。我们把这一手续称为结汇。结汇时,一般应持有:汇票、发票、提单、保险单、装箱单、必要时还需附有产地证明、商检证等。

(十)索赔和理赔。在出口合同履行过程中,如果国外商人未按合同规定办理,致使我方遭受损失时,我方可向对方提出索赔。如果因我方交货的品质、数(重)量、包装等不符合出口合同的规定,或未能按期交货时,对

方也可向我方提出索赔。此时,我方应正确地处理对方所提出的索赔,这在业务上叫做理赔。

以上是按 CIF 价格条件成交出口,并为信用证支付方式的出口合同的履行程序。如果是按 FOB 价格条件成交出口,就没有租船、订舱、保险这几个环节。如果是按托收方式成交出口,就没有催证、审证这几个环节。出口业务统计的指标体系及其核算方法 根据上述的出口业务活动情况,目前,我国的对外贸易出口业务统计,需要掌握已签出口合同(或称“出口成交”)、出口交货和实际出口这三个基本业务环节的统计。现分别阐述如下:一、已签出口合同统计(或称“出口成交统计”)

已签出口合同或成交,是指我国对外贸易企业与国外官方构、厂商企业正式签订的出口合同,或经双方函电往来所达成的出口商品交易。出口合同的签订或成交,是贸易双方谈判和磋商的重要结果,也是我国对外贸易企业进行出口业务的活动具体依据。已签出口合同统计,有以下几个基本指标:

(一)“本年已签出口合同”(或称“本年出口成交”),是指在本年度内已经签订的全部出口商品合同,其中应包括上年预签本年的出口合同数和规定在下年度交货的本年出口合同数;但应减除已撤销的出口合同数。

(二)“按合同截至本季(月)未应效数”,是指已签订的出口商品合同规定在本季(月)未应该交货的累计数字。

(三)“往年合同未交”(或称“上年遗留”),是指往年(包括前几年)年签订的出口合同而在本年内仍应继续执行的合同数字,其中应包括上年合同规定在本年交货的合同数字。

出口合同签订以后,严格地履行合同中所规定的各项义务,不仅可以按时、按质、按量完成国家规定的出口计划任务,而且可以提高我国的对外信誉,不断扩大国际影响。因此,经常检查出口合同的执行情况,有着十分重要的意义。

二、出口交货统计

出口交货,是指我国对外贸易企业按照出口商品合同(或交货共同条件) 的规定,向对方进行交货。按照出口协议、合同规定的有效年度,出口交货统计有以下几个基本指标:

(一)“本年合同本年交货”,是指在本协议、合同年度内,执行本年出口合同的实际交货数。其中应包括尚未签订的合同而提前交货的出口交货数,但不包括上年预交本年出口合同的出口交货数。

(二)“上年预交”,是指上年预交本年出口合同的实际交货数。以上这两部分数字,是用来检查本年出口合同的执行情况的。

(三)“补交往年”,是指对往年合同遗留部分在本年度内仍需继续执行的实际交货数,直到这部分合同数字补交完毕,或经双方正式同意停止执行为止;如果双方同意,将上年度尚未执行完了的合同数字转入到本年度协议、合同时,则应改按本年度的协议、合同的执行数字进行统计。(四)“预交下年”,是指在下一年度出口协议、合同尚未正式签订,而在本年度内提前交货的数字。这发数字在统计上也是单独进行统计的,等到下一年度的协议、合同签订以后,就把它作为检查下一年度出口协议、合同的执行数字。从上面所讲,可以清楚地看出:所谓按出口协议、合同规定的有效年度进行统计,这要看本年的出口交货数,究竟是履行哪一年度的出口协议、合同的, 就把它作为检查哪一年度的出口协议、合同的执行数字。

除此以外,有时为了检查出口合同的按期履行约率,还需要计算“本月交货数”,以便用来检查“按合同规定本月应交数”这一指标。

出口交货统计的商品价格,按出口合同规定的价格(即“成交价格”) 进行统计。

出口交货统计,是监督检查我国对外履行出口合同义务好坏的一个标尺。通过以上,基本上可以反映我国对外贸易企业对于出口合同的执行情况。

三、实际出口统计

什么是出口?所谓出口,是指对外贸易企业向国外销售商品的行为。向国外销售商品,以货物离开我国口岸或国境为出口。这在统计上,也把它叫做“实际出口”。现将实际出口统计的核算方法分述如下:

(一)实际出口统计的起算时间:

-

按运输方式来讲,海洋江河运输出口,以货物装船后,按船长在提单上的签字日期统计出口;铁路运输的联运出口,以货物装车后,按铁路运输部门在“出口货物明细单”上签署的发车日期统计出口。对香港、澳门出口, 按发货后的发运单和结汇单证进行统计(如交接后货物发生差额,应按业务通知单及时进行调整);汽车运输出口,以货物运达我国国境,按双方实际办理完交接手续的日期统计出口;空运出口,按我国民航托运单上的托运日期统计出口;邮运出口,按我国邮局在国际包裹收据上的戳记日期统计出口。

-

船舶和飞机出口,按双方实际办理完交接手续的日期统计出口。

-

转口商品:如果货物运入国内再转出的,按货物离开我国口岸或国境的时间统计出口。

-

承修外国的船舶,按中国银行结汇帐单上的结汇日期统计出口。

-

国外寄售商品、样品和展览品,在商品出售后,按中国银行结汇帐单上的结汇日期统计出口。

-

对外加工装配和中、小型补偿贸易出口,按有关业务单证所列的出运日期统计出口。

(二)实际出口统计的商品价格:

实际出口统计的商品价格,除对外经济贸易部有特殊规定者以外(请详见第十三章第二节的关内容),均按货物的离岸价格计算。如果实际不是按离岸价格成交出口的,则应将货物离岸后所发生的一切费用剔除进行统计。

(三)实际出口统计,资料起止的时间概念:

实际出口统计,一律按日历年度(即自 1 月 1 日至 12 月 31 日)进行统计。

实际出口统计,是监督检查国家出口计划的依据。它可以反映我国在一定时期内出口规模的大小,商品的构成,以及这些商品的出口去向。由于它是按照与我国直接发生贸易关系的国家(地区)来进行统计的,所以,它能够确切地反映我国的对外政治经济关系以及国别政策的贯彻执行情况。

总之,通过以上三个基本业务环节的统计,基本上可以反映我国出口贸易的业务活动情况,并形成了一个完整的统计指标体系。现用图示如下:

出口贸易额的统计分组 根据分析研究的目的不同,对于出口贸易额,可以按下列不同标志进行分组:

一、按对外清算使用外汇的性质分组

按照出口商品对外清算所使用外汇的不同性质,可分为现汇出口和记帐汇出口两种。

现汇,也称自由外汇。这种外汇,可以在国际市场上自由运用,它既可用作支付从对方国家或从第三国进口的货款,也可兑换成第三国货币。现汇, 我国银行可随时作为支付手段与外国银行进行债权债务清算之用。

记帐外汇,是由双方国家银行相互以对方名义开立帐户,规定对方的债权债务采用无息记帐抵冲和清算差额的办法。除了清算差额用现汇或物资偿付以外,平时都采用记帐结算。这种外汇,只能记帐,用以支从对方国家进口货物的价款,不能自由运用。记帐货币,有的用本国货币,有的用对方国家的货币,也有的用第三国家的货币。

在实际工作中,它们是按照使用外汇的可转移和不可转移为原则来划分的。

现汇:根据两国政府有关部门签订的贸易协定,或买卖双方签订的进出口合同的规定,双方之间进口和出口商品的外汇支付,均以双方同意的可兑换货币支付,各方收入的外汇,可以转移到其他国家使用。

记帐外汇:根据两国政府有关部门签订的支付协定,两国进出口贸易所使用的外汇,均通过双方银行专开帐户记载和清算,各方收入的外汇,只能从对方购进商品,不能转移到其他国家使用。

凡是记帐外汇的国家,经双方同意在支付协定之外,对某些商品的进出口,如果使用现汇支付时,应将它们列入现汇进行统计。

出口贸易按现汇和记帐外汇划分,可以用来反映各种汇别在整个出口贸易额中所占的比重。特别是现汇出口这个指标,它对于安排用汇计划,进一步掌握进出口外汇收支平衡,具有重要的意义。

二、按出口商品的生产部门分组

按照出口商品的不同生产部门,可分为农副产品出口和工矿产品出口两大类。

农副产品,是指所有种植业和畜牧业的产品。农副产品生产的特征,首先在于农业中的再生产与自然的再生产是一致的。因此,农副产品以其固有的自然形态,重新又成为其自身再生产的资料。属于农副产品的有种植业的产品(如谷类作物、经济作物、饲养作物以及蔬菜作物)和畜牧业的产品(如用人工饲养的牲畜、家禽、蜂、兔、蚕等,以及不经屠宰家畜、家禽而获得的产品,如奶、蛋、毛、蜜等)。

工矿产品,是指所有采掘工业和加工工业的产品。属于采掘工业的产品。包括采矿部门以及采获非人工培植的动植物原料的部门(如伐木业、狩猎业、

渔业等部门)的产品。属于加工工业的产品,包括对工业和农业原料进行加工的部门的产品。在工矿产品出口中,还可以进一步划分为:重工业产品出口和轻纺工业产品出口等几组,并分别计算各类产品在整个出口贸易额中所占的比重。

出口商品按照农、轻、重分组,可以用来反映我国出口商品的构成及其发展变化情况。经常地研究出口商品的构成,对于贯彻执行党的方针政策, 不断改善我国出口商品的结构,即在增加农副产品出口的同时,努力提高工矿产品在出口贸易额中的比重,具有十分重要的意义。三、按出口商品的加工程度分组

按照出口商品的加工程度,可分为初级产品出口和工业制成品出口两大类。

初级产品,一般是指没有经过加工而属于资源性的原始产品(如农产品中的各种原料、矿产品中的各种燃料等),或者虽经简单加工、而仍保持其原始形态的产品,所以,也称原始产品;工业制成品,是指把原料(或燃料) 进行化学和物理处理,并经过多道工序的加工,已不保持其原来形态的各种产品。在对外贸易业务统计中,把出口商品按照它的加工程度分组,是参照了《国际贸易标准分类》(CITC)的规定进行的。即初级产品包括:食品及主要供食用的活动物、饮料及烟类、非食用原料、矿物燃料、润滑油及有关原料、动植物油、脂及蜡;工业制成品包括:化学品及有关产品、按的料分类的各种制品、机械及运输设备以及杂项制品等。一般地讲,在国际市场上, 初级产品的价格较为低廉,因此,我们要不断注意改善出口商品的结构,特别要注意增加那些精加工产品的出口,提高出口产品的档次,以增加外汇收入。