第二节 进口业务统计的指标体系及其核算方法

进口贸易的基本阶段 我国的进口贸易,一般需要经过以下几个基本阶段:

一、编制进口计划

使用中央外汇的进口计划,以国家计委为主、经贸部参与编制,报国务院批准,全国人民代表大会审议通过后,由国家计委下达,经贸部具体组织执行。

使用地方外汇的进口计划,由各省、自治区、直辖市、计划单列市的计委、财贸办、经贸厅(委、局)商同有关部门负责编制,报省、自治区、直辖市和计划单列市的人民政府批准执行,并报国家计委、经贸部备案。二、签订进口协议、合同凡使用中央外汇进口的项目,必须以国务院批准、全国

人民代表大会审议通过的国家进口计划为依据,由各用货部门提出订货卡片,并经一定的审批手续,由对外经济贸易部批转各有关专业进出口总公司

(或工贸公司)向国外办理进口订货。凡使用地方外汇进口的项目,必须以各省、自治区、直辖市、计划单列市的人民政府(或其指定机关)正式批文为依据,由各用货部门提出订货卡片,并经一定的审批手续,通过各省、自治区、直辖市、计划单列市的经贸厅(委、局)批转各有关专业进出口省(分) 公司(或工贸公司)向国外办理进口订货。

一般地来讲,为了实现其订货任务和经营意图,各单位在对外正式谈判之前,都要制订一项进口商品的经营方案。进口商品经营方案的主要内容包括:进口商品品种、规格、牌号的选择;订购数(重)量和时间的安排;采购国别(地区)的安排;交易对象的选择;价格的掌握;贸易方式和交易条件的掌握,等等。

进口合同的签订,标志着买卖双方交易磋商阶段的结束和执行相互信守条件阶段的开始。

三、履行进口合同

目前,我国对外贸易企业的进口货物,一般都是按 FOB 价格条件成交, 支付条件大多数采用信用证支付方式。在这种情况下,其履行程序如下:

(一)开立信用证。进口合同签订后,应根据合同规定的期限,填写好信用证开立申请书,随同合同副本,向中国银行办理开证手续。中国银行当即按照俣同内容向国外开出信用证。

(二)租船订舱,并通知船期。按 FOB 价格条件成交的进口合同,租船订舱应由我方负责。目前,此项工作系全部委托中国对外贸易运输公司代为办理的。

租船订舱后,应及时将船名、船期通知卖方,以便对方按时做好装船前的一切准备工作。

(三)国外交货,办理投保手续。按 FOB 或 C&F 价格条件下成交的进口合同,保险由我方负责。国外装船后,应立即通知我方,以便投保。投保手续也是由中国对外贸易运输公司代为输的。

(四)审单、付款。国外装运后,应根据信用证的有关规定将全套单据通过银行转交我方。我方审核单据,如无差错,应立即通知中国银行对外付款,并办理赎单手续。

(五)报关、接运、验收和拨交。进口货物运达我国港口,有关进口商品的报关、接运、检验和拨交工作,统一由各地的对外贸易运输公司负责办理。如果用货部门不在卸货港口,有关运输工作也是由对外贸易运输公司统一办理。(六)对内结算。在收到国外帐单或进口货物到达我国港口后,进口公司应及时向国内用货部门办理结算手续。

(七)进口索赔。进口货物如有残损短缺,或发现品质、规格、包装等不符合进口合同规定时,凭商检局出具的证明书对外索赔。如责任属于轮船公司或保险公司的,由中国对外贸易运输公司向轮船公司或保险公司提出索赔;如责任属于卖方的,则由进口公司向卖方提出索赔。

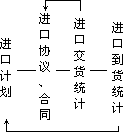

进口业务统计的指标体系及其核算方法 根据上述的进口业务活动情况,目前,我国的对外贸易进口业务统计,需要掌握进口订货(或称“已签进口合同”)、进口交货和进口到货这三个基本业务环节的统计。现分别阐述如下:

一、已签进口合同统计(或称“进口订货统计”)已签进口合同或订货, 是指我国对外贸易企业与国外官方机构、厂商企业正式签订的进口商品合同,或经双方函电往来所达成的交易。进口合同的签订或成交,是贸易双方谈判和磋商的重要结果,也是我国对外贸易企业进行进口业务活动的具体依据。已签进口合同统计,有以下几个基本指标:

(一)“本年已签进口合同”,是指在本年度内已经签订的全部进口商品合同,其中应包括上年预签本年的进口合同数和规定在下年度交货的本年进口合同数;但应减除已撤销的进口合同数。

(二)“按合同规定截至本季末应交数”,是指已经签订的进口商品合同规定在本季末应该交货的累计数字。

(三)“往年合同未交”,是指上年(包括前几年)所签订的合同在本年内仍应继续执行的全同数字,其中包括上年合同规定在本年交货的合同数字。

进口合同是贸易双方共同缔结的一种书面契约,具有法律的同等效力。根据国际贸易惯例进口合同签订以后,双方必须严格地履行合同中规定的权利与义务。因此,经常地检查进口合同的执行情况,对于保证实现国家的进口计划具有重要的意义。二、进口交货统计

进口交货,是指贸易对方按照进口商品公司(或交货共同条件)的规定, 向我方进行交货。按照进口协议、合同规定的有效年度,进口交货统计有以下几个基本指标:

(一)“本年合同本年交货”,是指在本协议、合同年度内,执行本年进口合同的实际交货数。

(二)“上年预交”,是指上年预交本年进口合同的实际交货数。以上这两部分数字,是用来检查本年进口合同的执行情况的。

(三)“补交往年”,是指对往年合同遗留部分在本年度内仍需继续执行的实际交货数,直到往年合同补交完毕,或经双方正式同意停止执行为止; 如果双方同意,将上年度合同未执行完了的数字转入到本年度协议、合同时, 则应改按本年度的协议、合同的执行数字进行统计。

(四)“预交下年”,是指在下一年度进口协议、合同尚未签订,而在本年度内提前交货的数字。对于这部分数字,在统计上也是单独进行统计的, 等到下一年度的协议、合同签订以后,就把它作为检查下一年度进口协议、合同的执行数字。从以上所讲,可以清楚地看出:所谓按进口协议、合同规定的有效年度进行统计,这要看本年的进口交货数,究竟是履行哪一年度的进口协议、合同的,就把它作为检查哪一年度的进口协议、合同的执行数字。

进口交货统计的商品价格,按进口合同规定的价格(即“成交价格”) 进行统计。

进口交货统计,是检查对方履行合同义务好坏的标尺。通过以上指标, 基本以可以反映我国对外所签订的进口合同的执行情况。

三、进口到货统计

什么是进口?所谓进口,是指对外贸易企业从国外购进商品的行为。从国外购进商品,以货物到达我国口岸或国境为进口。这在统计上,也把它叫做“进口到货”。现将进口到货统计的核算方法分述如下:

(一)进口到货统计的起算时间:1.按运输方式来讲,海洋江河运输进口,按船舶到达我国第一个卸货港口的抵港日期统计进口;铁路运输进口,

以货物运达我国国境站,按“进口货物明细单”所列的到站日期统计进口; 汽车运输进口,以货物运达我国国境,按双方实际办理交接手续的日期统计进口;空运进口,按货物的到货日期统计进口;邮运进口,按我国邮局在国际邮寄包裹单上盖的戳记日期统计进口。

-

船舶和飞机进口,按双方实际办理完交接手续的日期统计进口。

-

转口商品:如果运入国内再转出的商品,以货物运达我国口岸或国境时统计进口。

-

来料加工装配和中、小型补偿贸易进口,按货物到达我国口岸或国境的日期统计进口。

-

租赁贸易,按支付租赁费用的日期统计进口。

-

从国外购进样品、展览品,按中国银行在商品交接后转来的进口货物承付帐单或交接单上的日期统计进口。

-

代售外国商品,按中国银行转来的进口货物承付帐单的日期统计进口;但代售机械零配件,可按在国内售给用货部门的调拨单的日期统计进口。

(二)进口到货统计的商品价格:

进口到货统计的商品价格,除对外经济贸易部有特殊规定者以外(请详见第十三章第二节的有关内容),均按货物的到岸价格计算。如果实际不是按到岸价格成交进口的,应将货物运达我国口岸或国境前的一切费用加入进行统计。

(三)进口到货统计,资料起止的时间概念:

进口到货统计,一律按日历年度(即自 1 月 1 日至 12 月 31 日)进行统计。进口到货统计,是监督检查国家进口计划的依据。它可以反映我国在一定时期内进口规模的大小,商品的构成,以及这些商品的进口国家(地区)。由于它是按照与我国直接发和贸易关系的国家(地区)来进行统计的,所以, 它能够确切地反映我国的对外政治经济关系以及国别政策的贯彻执行情况。

总之,通过以上三个基本业务环节的统计,基本上可以反映我国进口贸易的业务活动情况,并形成了一个完整的统计指标体系。现用图示如下:

进口贸易额的统计分组 根据分析研究的目的不同,对于进口贸易额,可以按下列不同标志进行分组:

一、按进口贸易的性质分组

按照进口贸易的不同性质,可分为一般贸易进口和新技术与先进设备引进两部分。对于这两部分进口物资,在统计上是分别进行统计的。

一般贸易进口,是指除了新技术引进和先进设备引进以外的一般资料进口。由于它区别于新技术和先进设备引进,所以,把它叫做“一般贸易进口”。新技术引进和先进设备引进是两个不同的概念。所谓引进技术,是指从

国外引进先进技术,如向国外厂商购买某项设备(或产品)的设计、流程配方、生产决窍、制造图纸等技术资料或制造权,国际上把它叫做许可证交易; 所谓引进设备,是指从国外厂商购买整套机器或某项关键设备。前者只买它的技术、专利,后者主要买它的机械设备。

进口贸易额按一般贸易进口和新技术与先进设备引进进行分组,可以用来反映一般贸易进口和新技术、先进设备引进在整个进口贸易额中所占的比重。特别是根据技术发展规律,研究如何结合中国的特点,合理地引进先进工业技术,以加快我国社会主义工业技术基础和实现工业技术现代化问题, 这是当前摆在我们面前的一个重要课题。

二、按对外清算使用外汇的性质分组

按照进口商品对外清算所使用外汇的不同性质,可分为现汇进口和记帐外汇进口两种。对于这两种不同的汇别,在统计上也是分别进行统计的(关于现汇和记帐外汇的划分原则、意义和作用,请详见第十四章第二节的有关内容)。

三、按进口商品的外汇来源分组

按照进口商品所需外汇的不同来源,可分为中央外汇进口、货款外汇进口和部门、地方外汇进口三项。

中央外汇进口,是指我国在进口商品时,所使用的外汇是中央外汇。中央外汇包括:有进出口经营权的企业(厂矿)经营中央外汇计划进口商品用汇;特批的专项外汇进口商品用汇;出口商品包装物料进口用汇;中央下拨的以进养出外汇及以进养出周转外汇进口商品用汇;扶植外贸出口商品基地进口商品用汇;中央外汇进口商品的运费、保险费等;以及不属于上述各项的其他中央外汇进口商品用汇。

贷款外汇进口,是指我国在进口商品时,所使用的外汇是货款外汇。贷款外汇包括:外国政府的贷款;国际金融组织的贷款;外国银行(含外国银行设在我国国内的办事机构)的商业贷款;国外厂商、企业的卖方信贷。但不包括各外贸从中国银行取得的商业贷款及向其他国内金融机构取得的外币贷款。

部门、地方外汇进口,是指我国在进口商品时,所使用的外汇是部门、地方外汇。部门、地方外汇包括:出口商品的留成外汇;中央下拨的地方外汇;地方周转外汇;地方黄金生产分成外汇;非贸易留成外汇;部门、地方外汇进口商品的运费、保险费等;易货贸易进口商品用汇;三资企业进口商品用汇;以及不属于上述各项的其他部门、地方自有外汇进口商品用汇。

进口商品按其所需外汇的不同来源进行分组,对于国家统一安排进口用汇,检查外汇收支计划,加强外汇管理,都具有重要的意义。

四、按进口商品的经济用途分组

按照进口商品的不同经济用途,可分为生产资料进口和消费资料进口两部分。

生产资料进口,这一类商品的形态,是必须加入或者至少能够加入生产的消费。生产资料主要包括:生产工具;生产原料;种籽、种畜。

消费资料进口,这一类商品的形态,是必须加入个人的生活消费。消费资料主要包括:食用品;日用消费工业品。

但是,将进口商品按照经济用途分组时,经常会遇到这样的困难,即许多商品既可用作生产资料,也可用作消费资料。例如,煤在工厂被用作生产

燃料时便是生产资料,而当被居民用来取暖时则是消费资料;砂糖用于糖果加工工业时是生产资料,用于居民消费时则是消费资料。这样的例子,是不胜枚举的。因此,在实际工作中,通常采用着以下两种划分方法:一种是按商品的主要用途来划分,另一种是按商品的实际用途来划分。在按商品主要用途划分时,煤应属于生产资料,砂糖应属于消费资料。在按商品实际用途划分时,生产用煤属于生产资料,生活用煤属于消费资料。同样,用作生产原料的砂糖属于生产资料,用作个人生活消费的砂糖属于消费资料。目前, 我国的对外贸易业务统计,是按照进口商品的主要用途来划分的。

进口商品按生产资料和消费资料进行分组,可以反映我国对外贸易在各个历史时期为国家经济建设和人民生活的服务情况,从而可以根据党的方针政策,适当安排好生产资料和消费资料在整个进口贸易额中的比例关系,以及按照农、轻、重的次序,适当安排好生产资料中的各种比例关系,有计划地促进我国社会主义现代化建设的发展。