一、自有储备

自有储备即国际储备,主要包括一国的货币用黄金储备、外汇储备、在国际货币基金组织的储备地位,以及在国际货币基金组织的特别提款权

(Special Drawing Rights)余额。1.黄金储备

自 1976 年起,根据国际货币基金组织的《牙买加协议》,黄金同国际货币制度和各国的货币脱钩,黄金不准成为货币制度的基础,也不准用于政府间的国际收支差额清算。但是,基金组织在统计和公布各成员国的国际储备时,依然把黄金储备列入其中。主要原因是黄金长期以来一直被人们认为是一种最后的支付手段,它的贵金属特性使它易于被人们所接受,加之世界上存有发达的黄金市场,各国货币当局可以较方便地通过向市场出售黄金来获得所需的外汇,平衡国际收支的差额。

自黄金与国际货币体系脱钩以来,由于金价的波动,基金组织在公布各国黄金储备时,采用了三种方法。一种是公布数量(以盎司为单位),一种是按每盎司 35 特别提款权公布黄金储备的金额,最后一种是按各种口径(比如年底的或年平均)的市场价格公布各国的黄金储备金额①。既然黄金已经同货币制度脱钩,因此,按 35 特别提款权这一官价来计算各国的黄金储备已没有什么意义。只有黄金储备的数量和市场价格,才能对宏观经济分析和微观经营决策产生实际的影响。

表 4—1 给出了国际货币基金组织成员国的黄金储备总量、分布以及黄金的年底市场价格。从表中可以看出,绝大多数的黄金储备为发达的国家所有, 其中美国一家就占有 27%多。另外,我们还可以看到,黄金的市场价格高低不等。从理论上讲,美国年年有通货膨胀率,因此,以美元表示的黄金市价应该不断上升,但实际中却并不是这么回事。表中资料显示,黄金市价自 1987

① 从 90 年代初期,国际货币基金组织不再公布按市价折算的黄金储备额。

年起一直下降。这样,便留给我们这样三个思考题: 第一,影响世界市场黄金价格的因素是什么?

第二,黄金是不是依然是抵御通货膨胀的一种最佳保值手段?第三,中国建立黄金市场后,世界金价的波动会否影响中国金价的波动,并进而影响中国国内的黄金供求和货币供求?

以上问题,请读者思考后自行作出答复。

表 4 — 1 黄金储备数量、价格及分布

单位:百万盎司(年底数)

|

1985 |

1986 |

1987 |

1988 |

1989 |

1990 |

1991 |

1992(11 月) |

|

|---|---|---|---|---|---|---|---|---|

|

基金所 |

||||||||

|

有成员国 |

953.17 |

953.15 |

947.46 |

948.05 |

942.66 |

940.55 |

939.45 |

931.20 |

|

工业国家 |

810.84 |

809.12 |

804.79 |

801.12 |

797.88 |

795.90 |

793.77 |

785.29 |

|

发展中国家 |

142.32 |

144.03 |

142.67 |

146.93 |

144.78 |

144.65 |

145.68 |

145.91 |

|

中国 |

12.70 |

12.70 |

12.70 |

12.70 |

12.70 |

12.70 |

12.70 |

12.70 |

|

美国 |

262.65 |

262.04 |

262.38 |

261.87 |

261.93 |

261.91 |

261.91 |

261.92 |

|

黄金市价* |

327.0 |

390.9 |

481.7 |

410.3 |

401.0 |

385.0 |

352.6 |

334.2 |

*黄金市价按伦敦黄金市场单位盎司的年底美元价格计算。

资料来源:国际货币基金组织《国际金融统计》1993 年 2 月号,第 28

页,第 540—541 页。2.外汇储备

外汇储备是当今国际储备中的主体。说它是主体,首先是因为,就金额而言,它超过所有其它类型的储备。以 1992 年 11 月底的数字为例,基金组织所有成员国的黄金储备按市价计算约为 3,112 亿美元,而外汇储备则高达9,786 亿美元。在基金组织的储备地位和特别提款权余额分别只有 395 亿美元和 236 亿美元。第二,更重要的是,外汇储备在实际中使用的频率最高, 规模最大,黄金储备几乎很少使用(见表 4—1);储备地位和特别提款权因其本身的性质和规模,其规模和作用也远远小于外汇储备。1985 年以来基金组织成员国外汇储备总额及其分布情况见表 4—2。

表 4 — 2 基金组织成员国外汇储备总额及其分布

单位:百万特别提款权(年底数)

|

所有成员国 |

工业国家 |

发展中国家 |

中国 |

单位特别提款权折合的美元数 |

|

|---|---|---|---|---|---|

|

1985 |

348,273 |

189,236 |

159,037 |

10,846 | 1,0984 |

|

1986 |

364,136 |

212,080 |

152,056 |

8,596 |

1,2232 |

|

1987 |

456,124 |

287,383 |

168,741 |

10,740 | 1,4187 |

|

1988 |

494,498 |

315,933 |

178,565 |

13,040 | 1,3457 |

|

1989 |

545,173 |

344,970 |

200,203 |

12,953 | 1,3142 |

|

1990 |

593,704 |

376,476 |

217,228 |

20,099 | 1,4227 |

|

1991 |

625,657 |

360,406 |

265,251 |

29,826 | 1,4304 |

|

1992(11 月) |

709,654 |

402,625 |

307,029* |

30,709 |

1,3790 |

*中国外汇储备为 1992 年 8 月底数字

资料来源:国际货币基金组织《国际金融统计》1993 年 2 月号,第 24

页,第 544—545 页。

由于外汇储备是国际储备中的主体,因此,就全球而言,外汇储备供给状况直接影响世界贸易和国际经济往来能否顺利进行。供给太少,很多国家将被迫实行外汇管制或采取其它不利于国际经贸活动顺利开展的措施;反之,若供给太多,又会增加世界性通货膨胀的压力。因此,外汇储备的供应如何在总体上保持适量,是国际金融研究的一个重要课题。

在 70 年代以前,外汇储备的供应主要依赖于美元。美国通过其国际收支逆差,使大量美元流出美国,形成一种世界性货币,其中一部分被各国政府所拥有,成为各国的美元储备。自 70 年代初期起,由于美元市值的相对不稳定,由于其它一些国家如日本、原联邦德国在经济上的崛起以及在世界经贸领域中作用的扩大,储备货币的供应开始出现多样比。目前,虽然美元在世界外汇储备中所占的比重仍然最大,但与 70 年代初期比,其重要性已大大下降。我们将在“国际货币体系”这一章中,详细分析储备货币多样化的优劣。

表 4 — 3 基金组织成员国外汇储备的货币构成(百分比)

|

1973 |

1980 |

1984 |

1987 |

1991 |

|

|---|---|---|---|---|---|

|

美元 |

84.6 |

68.6 |

65.1 |

67.1 |

55.6 |

|

英镑 |

7.0 |

2.9 |

2.9 |

2.6 |

3.6 |

|

马克 |

5.8 |

14.9 |

12.0 |

14.7 |

18.3 |

|

法国法郎 |

1.0 |

1.7 |

1.1 |

1.2 |

3.3 |

|

日元 |

- |

4.3 |

5.2 |

7.0 |

10.4 |

|

其它 |

略 |

略 |

略 |

略 |

略 |

资料来源:《国际货币基金组织年报》1988 年。

《国际清算银行第 62 届年报》1992 年。3.在基金组织的储备地位

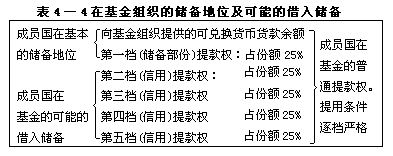

国际货币基金组织犹如一个股份制性质的储备互助会。当一个国家加入基金组织时,须按一定的份额向该组织缴纳一笔钱,作为入股基金,我们称之为份额。按该组织现在的规定,认缴份额的 25%须以可兑换货币缴纳,其余 75%用本国货币缴纳。当成员国

发生国际收支困难时,有权以本国货币抵押的形式向该组织申请提用可兑换货币。提用的数额分五档,每档占其认缴份额的 25%,条件逐档严格。由于第一档提款额就等于该成员国认缴的可兑换货币额,因此,条件最宽松。在

实践中,只要提出申请,便可提用这一档。我们称这一档提款权为储备部分提款权,其余四档为信用提款权。所谓储备头寸,是指一成员国在基金组织的储备部分提款权余额,再加上向基金组织提供的可兑换货币贷款余额(见表 4—4)。

4.特别提款权贷方余额

特别提款权是相对于普通提款权之外的又一种使用资金(可兑换货币) 的权力。特别提款权产生的背景,请见“国际货币体系”这一章。基金组织于 1969 年创设特别提款权,并于 1970 年按成员国认缴份额开始向参加特别

提款权部的成员国分配特别提款权。迄今为止,基金组织共分配约 214 亿特别提款权,其分配情况见表 4—5。

表 4 — 5 特别提款权分配情况 单位: SDR

| 第一期(70 ─ 72) | 93.148 亿 | SDR | |

|---|---|---|---|

| 第二期(79 ─ 81) | 121.182 亿 | SDR | |

|

合计 |

214.33 亿 | SDR | |

|

其中:美国 |

48.99 亿 | SDR |

资料来源: |

|

英国 |

19.13 亿 | SDR |

国际货币基金 |

|

德国 |

12.11 亿 | SDR | 《国际金融统计》 |

|

法国 |

10.80 亿 | SDR | 1993 年 2 月号, |

|

日本 |

8.92 亿 |

SDR |

第 8 页。 |

|

中国 |

2.37 亿 |

SDR | |

| 其中:发达国家 | 145.95 亿 | SDR | |

| 发展中国家 | 68.38 亿 | SDR |

- 特制提款权的运作。

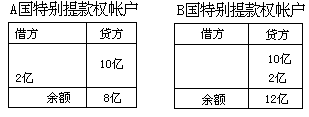

基金组织设有特制提款权部,参与的成员国均设有一特别提款权帐户。当基金组织向成员国分配特别提款时,将一成员国分到的数额记录在该国特别提款权帐的贷方。当该成员国发生国际收支困难而需动用特别提款权时, 基金组织按有关章程通过协商指定一国(通常是国际收支处于强势的国家) 接受特别提款权。以 A、B 两国为例,设 A、B 两国分别分配到 10 亿特别提款权,当 A 发生国际收支逆差而需动用 2 亿特别提款权、B 被指定接受特别提款权时,在 A 的特别提款权帐户借方记录 2 亿,在 B 的帐户贷方加上 2 亿, 同时,B 的中央银行将相等值的可兑换货币转入 A 国的中央银行,A 国中央银行遂可用所得到的这笔可兑换货币来平衡国际收支差额。

- 特别提款权的定价

在创始之初,特别提款权的定价方法为:一美元等于一特别提款权,或35 特别提款权等于一盎司黄金。随着 70 年代初黄金与国际货币制度的脱钩以及美元币值的动荡不定,基金组织采用了一种加权平均的方法来确定特别

提款权的价值。基金组织选择了世界贸易中的 5 个主要国家(美国、德国、

日本、英国、法国),以 5 国各自对外贸易在五国总贸易中的百分比作为权数,分别乘以五国货币计算日当日(或前一天)在外汇市场上对美元的比价, 来求得特别提款权的当天的美元价值。然后再通过市场汇率,套算出特别提款权同其它货币的比价。

特别提款权价值的计算权数

|

美元:42% |

马克:19% |

日元:15% |

英镑:12% |

法郎:12% |

特别提款权价值计算公式如下:

以美元表示的 SDR 价值=1×42%+美元/马克比价×l9%+美元/日无比价×15%+美元/英镑比价×12%+美元/法郎比价×12%。

从特别提款权价值的上述计算方法中可知,它的价值相对来讲是比较稳定的。因为任何一种货币汇率的波动,经过权数(小于一)化后传导给特别提款权的影响大大缩小了。此外,这 5 种货币是当前世界上的主要货币,一种货币汇率的下浮,必有其它一种(或几种)货币汇率上浮,不同货币汇率的不同方向运动,可以彼此抵销对特别提款权的影响,从而使特别提款权的价值相对稳定。因此,价值稳定是特别提款权的一大特征。

- 特别提款权的利率和用途

由于特别提款权的价值是用 5 种主要货币汇率加权平均后求得的,因

此,与之对应,特别提款权资产的利率也是用这 5 种货币的市场利率经加权平均后求得的。目前,除基金组织中加入特别提款权部的成员可以持有并使用特别提款权外,还有基金组织本身、国际清算银行等。总之,能持有特别提款权的机构必须是政府或政府问的机构,特别提款权的使用仅限于政府之间。这是特别提款权的第二特征。

在基金组织范围内,特别提款权有以下用途:

①以划帐的形式获取其它可兑换货币(见前述)

②清偿与基金组织之间的债务。

③缴纳份额。

④向基金捐款或贷款。

⑤作为本国货币汇率的基础(1993 年 2 月,有五个成员国的货币与特别提款权保持固定比价)。

⑥成员国之间的互惠信贷协议。

⑦基金组织的记帐单位。

⑧充当储备资产。

根据以上分析可知,一国国际储备中的特别提款权部份,是指该国在基金组织特别提款权帐户上的贷方余额。同时,通过分析我们还知道,特别提款权是一种依靠国际纪律而创造出来的储备资产。它的分配是无偿的,它具有价值尺度、支付手段、贮藏手段的职能,但没有流通手段的职能,不能被私人用来直接媒介国际商品的流通,因此,它还不是一种完全的世界货币。