第三节国际储备的来源

国际储备的来源,从一个国家讲,主要通过其国际收支顺差、货币金融当局的国外借款、外汇市场干预(出售本币、,购入外币)、基金组织分配的特别提款权、货币金融当局收购的黄金等渠道获得。从世界的角度讲,国际储备主要来源于:(1)黄金的产量减非货币用金量;(2)基金组织创设的特别提款权;(3)储备货币发行国的货币输出。长期以来,黄金的产量一直跟不上世界经济的增长,因此,黄金已经不再是当今国际储备的主要来源。以绝对数量计,基金组织成员国的黄金储备,在 1970 年是 10.6 亿盎司,到

1992 年 11 月底下降到 9.3 亿盎司。22 年期间,基金组织成员国数量增加了,

但黄金储备反而减少了 1.3 亿盎司。这一方面反映了世界黄金产量增长缓慢;另一方面反映了世界非货币用金量的增长快于黄金产量的增长,导致官方黄金储备总量的下降。至于特别提款权,虽说基金组织迄今为止已分配了两期,总额达 214 亿特别提款权单位(按 1992 年年底汇率计算,约合 297

亿美元),但其在世界储备总额中所占的百分比很小,而且在整个 80 年代呈明显下降趋势。

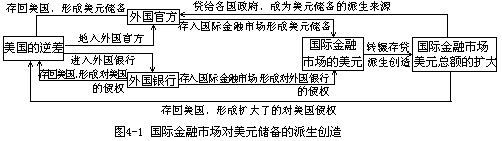

综观战后国际货币关系的发展可见,世界储备的主要来源是储备货币发行国通过国际收支逆差输出的货币。输出的货币一部份进入各国官方手中成为它们的外汇储备;另一部份进入国外银行业成为它们对储备货币发行国的债权。如果各国官方和银行机构未将储备货币发行国输出的货币直接存入发行国的银行,而是将它们存入国际金融市场,则通过国际银行业的转碾存贷和信用扩张,又可创造出部份派生储备,以美元为例,美国国际收支逆差与世界美元储备的关系可用下图(图 4—1)表示。

储备货币发行国特别是美国为什么持续不断地保持其国际收支逆差和输出货币呢?一种理论认为,美国的国际收支逆差,是因为别国希望增加储备、追求国际收支顺差所造成的。另一种理论认为,美国国际收支逆差是因为美国国内信贷膨胀,其国际经济地位相对下降造成的。这两种说法均有一定道

理。从更深的层面看,主要有以下原因:

第一,从世界货币史看,货币史的发展就是一个纸币不断代替金币的过程。在当今世界上,既然没有一个统一的世界性中央银行,没有统一的世界货币,美国及其它储备货币发行国的纸币凭其发行国的实力,自然而然地发挥世界货币的作用,以满足世界经济发展的需要。

第二,储备货币发行国与非发行国都从储备货币发行国的国际收支逆差中获得巨大利益。对于发行国来讲,由于其货币发挥着世界货币的作用,其在国际货币金融领域中就居于支配地位。此外,通过输出纸币,发行国还可以获得巨大的铸币税。所谓铸.币.税.,是.指.货.币.发.行.者.凭.借.其.发.行.特.权.获.得.的. 货.币.面.值.与.发.行.成.本.之.间.的.差.额.。100 美元的纸币,其印刷和发行成本几乎为零,但通过输出这 100 美元,美国便可获得相当于 100 美元的实际财富。战后以来,美国通过其国际收支逆差来维持其在全世界的政治、经济、和军事存在,攫取实际利益,就是铸币税运用的一个例子;另一方面,作为其它国家来说,储备货币输出到这些国家,使它们获得了世界货币,便利了国际经贸的发展,促进了国内经济的发展。

储备货币发行国通过国际收支逆差输出货币,取得在世界货币金融领域中的支配地位和铸市税。与此同时,它们也须承担一定的义务,或付出一定的代价。储备货币发行国的货币政策,常常受到外界的干扰,其货币政策的自主性和独立性常常受到世界各国对储备货币需求波动的影响,也受到外汇市场上投机性因素的影响。以美国为例,如果美国货币当局因国内通货膨胀而抽紧银根、提高利率,那么,很可能因美元资产收益率的提高而导致大量资金流入美国(即在外汇市场上,人们购买美元,抛出其它货币,美国货币当局被迫增加美元供应),从而达不到预计的政策目标。从非储备货币发行国来讲,它们通过获取储备货币而便利和扩大了本国的国际经济交往,但与此同时,也须为之承担义务。当它们与储备货币发行国之间的国际收支发生不平衡时,它们必须首先承担起调节的任务,并承受较多的调节成本。以一国货币充当世界货币会导致国际收支调节的不对称性。如何解决这种不对称性,长期来一直是个争论不休的问题。调节不对称性不利于非储备货币国家, 这种不对称性往往迫使它们有时不得不采取引起社会震荡和经济萎缩的措施来纠正其国际收支逆差。但同时,它们又获得了以一国货币表示的世界货币, 便利了其国际经贸往来的发展。对于储备货币发行国而言,调节不对称是对它们有利的,但另一方面,它们为此而损失了货币政策的部分主权。