□发行新股

依据是否向社会公众募集,发行新股的方式可以分为两种,一种是不公开发行,一种是公开发行。不公开发行是指发行新股时,由原有股东认足所发行股份的全部;若未认足,其未认足部分由特定人协议认购,而不向社会公众募集。公开发行是指发行新股时,由原有股东认领所发行股份的一部分, 其余部分向社会公众募集。是采取不公开发行方式,还是采取公开发行方式, 原则上由公司自行选择。但法律也可能有些特殊规定,比如公司所经营的事业不宜由公众投资者必须采取不公开发行方式,公司所经营的事业以由公众投资为宜者必须采取公开发行方式等。不难看出,不公开发行类似干发起设立,公开发行类似于募集设立。

法律对不公开发行新股基本未作限制和禁止,但对公开发行新股则作有一些禁止的规定。

- 公开发行优先股的禁止

公司有下列情形之一者,不得公开发行优先股:

-

对于已经发行的优先股的约定股息,未能按期支付者;

-

最近三年的课税后平均净利,开业不足三年者,所有开业年度的课税后的平均净利,不足以支付已经发行的优先股及拟发行的优先股的股息之和者。

- 公开发行新股的禁止

公司有下列情形之一者,不得公开发行新股(包括优先股、普通股、劣后股):

-

资产不足抵偿债务者;

-

连续二年有亏损者,但依其事业性质需有较长准备时间者。但具有健全的营业计划,确能改善营利能力者,不在此限。

发行新股的程序的具体内容,不公开发行与公开发行不尽相同。不公开发行的程序下:

- 董事会作出发行新股的决议

董事会对发行新股作出决议。该决议应以特别决议进行。决议中,应就拟发行新股的数额、种类、发行的方式以及发行的条件等加以决定。

- 董事会备置认股书

董事会备置认股书,以供认股人认股之用。认股书应载明下列事项:

- 章程的绝对必要记载事项(但订立章程的年月日除外)和一般的相

对必要记载事项;

-

章程所载股份总数中已经发行的数额及其金额,或增加股本后股份总数中已经发行的数额及其金额;

-

发行新股的总额、每股金额及其他发行条件;

-

最近三年的营业计划书、资产负债表、财产目录、损益表、盈余分派或亏损弥补的议案等各项表册,开业不足三年者,所有开业年度的这些表册,申请日期已逾年度六个月者,应另送上半年的资产负债表;

-

营业计划书;

-

发行特别股者,其种类、总额及每股金额;

-

代收股款的银行或其他机构的名称和地址;

-

有承销或代销机构者,其名称及约定事项;

-

关于发行新股的董事会议事录;

-

证券管理机关规定的其他事项;

-

股款缴纳日期。 3.董事会通知原有股东行使优先认股权

在商洽由特定人认购股份一定期限之前董事会公告通知原有股东并专函通知原有记名股股东,按照原有股初比例优先分认,并声明逾期不认购者丧失其权利。

- 原有股东认领股份

原有股东应在通知所规定期限内认领股份。认股时应在认股书上填写所认股份的数量、金额及认股人的住所或居所,签名盖章。股东可以以公司事业所需要的财产出资。股东以财产出资者,并应在认股书上加载其姓名及其财产的种类、数量、价格或估价的标准、公司核给的股数。股份超过票面金额发行时,认股人应在认股书上注明所认缴的金额。认股人填写此项记载后, 有照所填认股书缴纳股款的义务。

如果原有股东持有股份按比例有不足一般者,可以合并共同认购或归并一人认购。

- 特定人认领股份

如果原有股东未认足所发行股份的全部,其未认足部分由特定人协议认购。这个特定人既不限定其身份,也不限定其人数,自然人或法人均可,通常多为资力雄厚的金融机构,或拥有公司事业所需财产的人。

特定人认领股份的条件应由公司与特定人协议确定,其价格和发行条件不必与原有股东相同。

特定人认领股份应填写认股书,这与原有股东认领股份相同。6.认股人缴纳股款

认股人(包括原有股东和特定人)缴纳股款,应交付给认股书所指定的代收股款的银行或其他机构。股款应一次缴足,股份超过票面金额发行时, 应按发行价格缴纳,其溢价额应与股款同时缴纳。

认股人应在交付股款的同时,交付认股书。代收机构收款后,应向缴纳人交付经由发行公司签名盖章的股款缴纳凭证。

认股人应在认股书所载的股款缴纳日期缴纳股款,认股人拖欠应缴的股款时,董事会应催告认股人在一定期限内照缴,并声明逾期不缴者丧失其权利。董事会已进行过催告,而认股人逾期不照缴者,即丧失其权利,其所认领的股份董事会可以另行募集,如果因此而造成了损害,董事会可以请求损

害赔偿。

董事会在股款缴纳期限内未能收足股款者,已缴纳的认股人可以催告董事会在一定期限内收足股款,逾期未收足时,可以撤回其所认领的股份,由公司返还其股款并加给法定利息。

- 改选董事、监事

新股股款收足后,董事会应立即召集股东会改选董事、监事。如果董事会拖延不召集股东会改选,监事认为必要时,可以召集股东会改选。如果监事也不召集股东会改选,持有新股总额一定比例以上的股东(不论是原有股东还是新股东)以书面请求召集股东会改选,董事会应即召集股东会改选。这里的所谓改选是指增额性改选,并非原有董事、监事任期届满当然改

选。召集股东会改选董事、监事,应在召集事由中列举,不得以临时动议提出。

- 董事、监事申请发行新股的变更登记

在发行新股结束后一定期限内,董事、监事应向政府主管机关申请进行发行新股的变更登记。申请由半数以上董事及至少一名监事提出。

-

修改后的章程及其修改条文对照表;

-

发行新股的总额;

-

增加股本的发行者,关于增加股本的股东会议事录;

-

关于发行新股的董事会议事录;

-

决议发行新股的年月日;

-

新股股款收足的年月日;

-

增加股本或发行新股后的股东名簿;

-

增加股本或发行新股后的董事、监事名单;

-

发行特别股者,其种类、总额及每股金额。9.发行新股票。

公司应于收到核准变更登记执照之日起一定期限内,对认股人凭股款缴纳凭证交付股票,并应于交付前公告。

公司依法作成的股票,应由三名以上董事签名盖章,并经证券管理机关签证后才能发行。

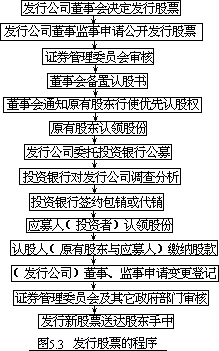

公开发行的程序下,发行股票的程序为:

-

董事会作出发行新股的决议: 与不公开发行相同。

-

董事、监事申请公开发行新股的审核:

董事、监事向政府主管机关及证券管理机关申请进行公开发行新股的审核,经核准后才能公开发行新股。申请由半数以上董事及至少一名监事提出。

申请审核的事项如下(另外还须加具公开说明书):

①公司名称;

②章程所载股份总额、已经发行的数额及金额;

③发行新股的总额、每股金额及其他发行条件;

④最近三年的营业计划书、资产负债表、财产目录、损益表、盈余分派或亏损弥补的议案等各项表册,开业不足三年者,所有开业年度的这些表册; 申请日期已逾年度六个月者,应另送上半年的资产负债表;

⑤营业计划书;

⑥发行特别股者,其种类、总额及每股金额;

⑦代收股款的银行或其他机构的名称和地址;

⑧有包销或代销机构者,其名称及约定事项;

⑨关于发行新股的董事会议事录;

⑩证券管理机关规定的其他事项。

- 董事会备置认股书:

在政府主管机关及证券管理机关核准后一定期限内,发起人备置认股书,以供认股人认股之用。认股书应载明的事项与不公开发行相同,另外加记政府主管机关及证券管理机关核准文号及年月日。

- 董事会通知原有股东行使优先认股权:

与不公开发行相同,但通知应在向社会公众公告招股一定期限之前进行。

- 原有股东认领股份:

与不公开发行相同,但不能以财产出资。

- 董事会公告招股:

在政府主管机关及证券管理机关核准之后一定期限内,董事会将核准的各款事项,加记政府主管机关及证券管理机关核准文号及年月日,向社会公众公告,邀约社会公众认领股份。但营业报告书、财产目录、议事录、与包销或代销机构的约定事项,可以免予公告。

- 应募人认领股份:

应募人认领股份应填写认股书,这与原有股东认领股份相同。

- 认股人缴纳股款:

与不公开发行相同,但不能以财产出资。

-

改选董事、监事:

-

董事、监事申请发行新股的变更登记:

与不公开发行基本相同。不同之处在于,申请登记的事项加上政府主管机关及证券管理机关核准公开发行新股的通知。

- 发行新股票: 与不公开发行相同。

综合考虑各种情形,可以绘出发行股票的典型流程图(见图 5.3)。