一、信息技术产业化、市场化的方向

美国科学技术发展的产业化、市场化方向是明确的,第二次世界大战以来尤其如此,不能只看其基础研究的辉煌成果和技术产品市场有些领域失去领先地位。的确,美国在二战前,以诺贝尔奖获得者人数为标志的基础研究不如战后,以爱迪生为代表的技术发明却标志着应用研究的光明前途。这期间有一个反复的认识过程。至 1860 年,美国尚没有工业研究的机构。一般认

为美国现代工业研究是从 1880 年托马斯·爱迪生在新泽西的西奥兰建立实验室开始的。爱迪生的实验室被认为是美国第一个真正的工业研究所,它导致了通用电气公司研究所和后来的美国无线电公司研究所的成立。同一时期, 贝尔留下了“贝尔电话实验室”这一珍贵遗产。据有关数据,1931 年美国有、600 家工业研究所,差不多每一家大公司都把研究所作为公司机构中一个必不可少的组成部分,而技术革新的成果就是生产出可销售的产品和提供技术服务。爱迪生是公认的伟大发明家,他有电话、电灯、留声机以及其它一千多种发明问世。爱迪生方法的巨大成就和影响,曾使其不少支持者,强烈地反对所谓为科学的科学即纯科学,认为这样的科学毫无意义,但也有人不同意这种只满足于科学应用的科学技术发展方向,早在 19 世纪初,这可种相反的意见就有激烈的争论。这种争论井没有使“纯科学”的倡导方向获得执行。一战前的年代里,工业界大量纯科学的输入来自欧洲。二次世界大战,使美国的研究工作进入把科学界、工业界和政府结合在一起开始综合性研究的新阶段。战时防务的需要推动着科学技术研究,产生出电子学、计算机和核能技术。二战后,美国政府通过国防部、原子能委员会。国家科学基金会和国立卫生研究院这些机构,提出了研究任务,从此对大学研究的拨款大大超过对慈善事业的拨款。那些著名的大学研究院活跃起来了。许多工业部门也掌握了从政府那里不断取得财政支援的诀窍,并依靠这种支持建成了一些起主导作用的研究室。一个重要的原因是,政府同意各公司为了开辟新的技术领域进行一些探索性的研究,并作为正式研究开发项目中的一部分,予以签订合同。这样,一些公司从一种错误立场出发制定基础性研究计划,造成基础工业无技术革新的局面。

但是,这种现象一方面是对二战前不大重视基础科学研究的一种矫正。另一方面,它也没有反映出技术研究尤其是信息技术研究的全部面貌,而只反映了政府态度和做法的某些转变。实际上,工业研究和开发是美国技术部门中最庞大的一部分。1979 年,从事研究和开发的 61 万名科学家和工程师中,被工业界雇用的超过 3/5。在研究经费使用上,工业界大约占 72%,政

府机构占 15%,非盈利机构包括学术团体占 13%。在全部研究与开发费用中,基础研究、应用研究、开发研究之比约为 1:2:6。在占一成的基础研究经费中,政府的基础研究占其自身研究的 70%,工业企业的基础研究占其自身研究的约 30%,高等院校约占其自身研究的 40%,其它非盈利机构约占其自身研究的 50%。可以看出,政府是基础研究的主要出资者和执行者,作了企业应用与开发研究的后盾。企业的科学技术研究面向市场,迅速产业化的方向是明确的,也是科技发展方向的主流。企业的研究与开发费用中除大部分由政府拨款进行的某些基础研究之外,其经费的使用,约有 47%用于研制新产品,40%用于改进产品,13%用于改进工艺。从美国科学技术研究的主要执行者工业企业来看,美国用于基础研究的费用相对来说是少的。近年来,美国似在加强这一点。1985 年以来,基础研究费用增长幅度,每年都超过研究与开发总费用的增长速度。

此外,还应该看到,美国政府总体上说重基础、重国防。但具体分析起来,美国政府的行为还是促进了信息技术的产业化、市场化发展,促进了信息工业的形成:第一,政府负担了风险最大、但又必不可少的基础研究费用, 从而为信息技术市场化、产业化提供了继续深入发展的技术源泉;第二,政府的国防科学技术的研究与开发,大部分以合同或订货方式,通过工业企业来执行,使企业获得固定市场,为信息工业的迅速形成,提供了时间和空间。这里的区别只在于是民用还是军用,并不影响作为新兴工业的形成。正如有关人士说的那样,卸掉军事包袱,或由军转民,受益最大的是美国,具体说来是美国企业。日本有文章认为,支撑美国军用技术的有两大支往:一为半导体部门;一为机床制造部门。半导体是信息技术工业的基础产业,机床则是信息技术有很强渗透空间的产业。1959—1965 年间,美国政府拨款 1 亿美元签订半导体研制合同,1962 年为半导体建立了销售市场,并同得克萨斯仪表公司签订了为“民兵导弹”提供 30 万块集成电路的合同。1965 年美国政府购买了国内生产的全部半导体的 75%,并担负了得克萨斯仪表公司用于半导体研制的一半以上的经费。在阿波罗计划的首批订货中,大部分集成电路

(总数达 20 万只)是向仙童公司购买的。1962 年是集成电路发展的重要转折点。70 年代,私营部门的市场随着小型计算机与微型计算机的发展活跃起来,取代了联邦政府在电子信息技术产品市场的头号买主地位。但政府刨建国防工业的行为对信息技术工业形成的促进与推动,已是美国信息技术工业发展史上重要的一环。80 年代的新型计算机和存储芯片被工业界称为超大规模集成电路和超高速集成电路,私营公司已投入重金进行研制。这种集成电路逐步发展成为新一代计算机和电子设备的标准元件。与此同时,国防部也已开始生产用于控制下一代导弹、雷达、卫星和航天飞机的新型芯片。庞大的军费开支对国民经济利弊的综合评价暂且不说,但它对于信息技术工业形成的作用是毫无疑问的。近如,著名的美国战略防御计划(SDI),又称“星球大战”计划,10 年前由里根政府制定,投资巨大,批评不少。据称,今日老计划已名存实亡,但新技术却不断得到开发。原 SDI 已改名为 BMDO,即“弹道导弹防御机构”。这个机构仍保留着 SDI 产生的带有说明的 2000 种新技术的数据库。SDI 研究中成果最多的两个部门是激光和计算机软件。SDI 研究部门近年来一直在技术人员和技术市场之间牵线搭桥。

在自由经济为主体的美国,信息技术产业化、市场化反映最突出的仍是私营公司的企业行为。这可以从信息技术公司的研究开发经费使用的倾向

性、对发明专利的重视、与院校等科研部门联系方式的变化以及研究与市场之间距离周期缩短、技术产品价格不断下降几个方面看出来。

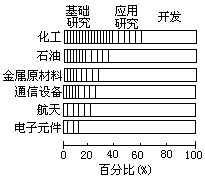

与工业界其它部门相比,信息技术工业部门更侧重于开发,基础性研究所占比例更小。虽然研究与开发的统一性日趋明显,但从企业研究与开发经费结构看,仍然能够反映出信息技术的明显的产业化、市场化趋向。有关资料表明的化工、石油、金属原材料、通信设备、航天、电子元件六个工业部门的基础研究、应用研究和开发三个方面的比例结构,通信设备、航天,电子元件三个信息技术工业部门,基础研究部分最少,开发部分所占比例最大

(见图 3—1)

资料来源:引自[美]D.J.凯富尔斯等著,范岱年等译:《美国科学家论近代科技》,科学普及出版社 1987 年版,第 199 页。

图 3—1 工业界基础研究、应用研究和开发的经费构成

如前所述,我们已经知道,美国研究与开发费用投资最高的大公司,大部分是信息技术公司,像 IBM、美国电话电报公司、国际电话电报公司、通用电气公司等。信息技术工业公司也是购买发明专利最活跃、数量也最多的企业部门。1979 年美国 16 家在工业界起主导作用的公司,买下了当年批准的 55418 项专利中的 3936 项。这 16 家公司中排在前 5 名的基本都是信息技术工业公司。它们是:通用电气公司、西屋公司、IBM 公司、美国无线电公司、美国电话电报公司。美国高技术公司 R&D 费用占销售额的 2%—15%, 比非高技术公司高 2—5 倍(就整个工业部门而言,R&D 占销售额的 3%左右)。信息技术公司的 R&D 费用占销售额的百分比大都在 10%以上(见表 3

—1)。

表 3-1

|

公司 |

部门 |

R&D 占销售额的百分比(%) |

|---|---|---|

|

(1)阿姆达尔 |

计算机 |

15.8 |

|

(2)克雷研究 |

计算机 |

14.5 |

|

(3)科迪斯 |

电子 |

12.3 |

|

(4)奥托—特罗尔技术 |

计算机辅助设计 |

12.0 |

|

(5)应用材料 |

半导体制造设备 |

11.7 |

|

(6)库利克和索发 |

半导体制造设备 |

11.4 |

|

(7)英特尔 |

半导体 |

11.3 |

|

(8)韦夫泰克 |

仪器 |

10.9 |

|

(9)浮点系统 |

计算机 |

10.8 |

|

(10)西里康尼克斯 |

电子 |

10.7 |

资料来源:[美]詹姆斯·W.鲍特金等著,李进等译:《全球竞争及对策一美国高技术的未来》,电子工业出版社 1987 年版,第 197 页。/PGN0071.TXT/PGN>

自 50 年代以来,一些工业企业和实验室围绕大学周围建立起来,与附近的大学建立起研究与开发关系,被称为工业园或研究园。最著名的是建在加利福尼亚州的斯但福大学周围的被称为“硅谷”的工业园区。硅谷也可以称为信息技术谷,近千家公司,大都与信息技术有关。

从历史上重大信息技术的发明到应用,以及由于价格降低广泛普及的轨迹,也充分表明信息技术产业化、市场化发展趋向。从第一个电子二级管问世(1904 年)到第一个广播电台开播(1921 年),间隔17 年;过了 20 年(到40 年代),收音机大量普及,雷达、电视出现;又过了 20 年(60 年代), 半导体取代电子管,黑白电视机普及;再过 20 年(80 年代),大规模集成电路取代半导体,彩电、微机普及。同时,技术产品功能不断提高,成本与价格却在不断降低。这正是面向市场,在市场需求的压力下的两个相反的趋势。以影响广泛的集成电路发展为例,集成度越来越高,而集成电路用的硅单晶与存储器每位价格逐年递减(见表 3—2、表 3—3)。这自然也就导致使用集成电路作为元件的计算机等信息技术产品的成本减少,价格下降,市场普及速度加快。

集成电路集成度的发展

|

年度 |

集成度 |

分类 |

符号 |

|---|---|---|---|

|

1958 |

1 — 100 |

小规模 |

SS1 |

|

1965 |

100 — 1000 |

中规模 |

MS1 |

|

1973 |

100 ─ 10 万 |

大规模 |

LS1 |

|

1978 |

10 万─ 100 万 |

超大规模 |

ULS1 |

|

1987 |

> 100 万 |

极大规模 |

VLS1 |

资料来源:中国版协科技出版工作委员会编:《高技术现状与发展趋势》, 科学出版社 1993 年 2 月第 1 版,第 112 页。

表 3-3 集成电路用硅单晶与存储器每位价格随年代的变化

|

年代 |

硅单晶直径(in)(mm) |

每位单价(美分 |

|---|---|---|

|

1970 |

2’’ (50mm) |

2 |

|

1973 |

3’’ (75mm) |

0.2(1975 年) |

|

1975 |

4’’ (100mm) |

— |

|

1979 |

5’’ (125mm) |

— |

|

1985 |

8’’ (200mm) |

0.005(1984 年) |