□支票结算的基本步骤

1.支票的领用

各单位需要领用支票,出纳员应按规定填制一式三联“空白重要凭证领用单”,在第一联上加盖预留银行印鉴,送银行办理。银行核对印鉴相符后, 按照规定收取工本费和手续费后,在“重要空白凭证登记簿”上注明领用日期、领用单位、支票起讫号码、密码号码等,出售支票。银行在出售支票的

同时, 打印支票的密码号二张,一张给领用支票单位,另一张留银行备查, 以便办理结算时进行核对。

按照规定,银行出售支票每个帐户只准一次一本,业务量大的可适当放宽。出售时每张支票上加盖银行名称和签发人帐号。

各单位因撤销、合并或其他原因结清帐户时,应将剩余未用的空白支票全部交回银行,由银行切角作废。

各单位在领取支票时,银行除按规定收取工本费外,还一次性收取办理支票业务的手续费(按照现行规定为每笔二角)。单位财务部门应根据银行收费收据编制银行存款或现金付款凭证,其会计分录为:

借:财务费用

贷:银行存款(或现金) 2.支票的签发

- 现金支票的签发。

按照银行结算办法和现金管理暂行条例的规定,凡是在银行和其他金融机构开立帐户的企业、事业单位和机关、团体、部队及其他单位,只能在允许使用现金的范围内签发现金支票。出纳员在签发现金支票时,应按照规范认真填写签发日期、收款人、人民币大小写、支票号码、款项用途和支票密码等项目。其中,签发日期应填写实际签发支票的日期,不得漏填或预填日期。“收款人”栏,一定要写明收款单位或收款人。收款人可以是本单位, 可以是外单位,也可以是本单位的附属机构或个人。收款人应在支票存根联签名或盖章。大小写人民币金额必须填写一致、完整,不得涂改,在小写金额前,应填写人民币符号“¥”,大小写金额和收款人三个栏目如有填错, 应重新签发。其他栏目填错,可由签发人在改正处加盖预留银行印鉴之一证明。“用途”栏要实事求是填列,不得巧立名目套取现金。“密码号”栏应按照银行提供的密码单填写。“签发人盖章”处应将预留银行印鉴加盖齐全。

现金支票的基本格式见附录。

如果单位签发现金支票到银行提取现金以发放工资或补充库存现金,则应在“收款人”栏填写本单位名称,并在支票背面加盖预留银行印鉴或单位公章,然后即可到银行取款。财务部门根据现金支票存根编制银行存款付款凭证,其会计分录为:

借:现金

贷:银行存款

如果单位签发现金支票给其他单位和个人,则应在“收款人”栏填写收款单位或个人的名称,并要求其在现金支票存根联上签字或盖章。收款单位或个人在现金支票背面签章,并持证件到银行取款。财务部门根据现金支票存根和其他原始凭证编制现金付款凭证,其会计分录为:

借:材料采购等贷:现金

- 转帐支票的签发。

出纳员签发转帐支票,首先应查验本单位银行存款帐户是否有足够的存款余额,以免签发空头支票,然后再按规定要求签发转帐支票。转帐支票的基本格式见本篇第八章。转帐支票签发的要求与现金支票的签发基本相同。单位签发的转帐支票可以持向本单位开户银行将款项支付给收款人,也可以将支票交给收款人由其办理结算。财务部门凭支票存根和发票等有关原始凭

证编制银行存款付款凭证,其会计分录为: 借:材料采购等

贷:银行存款3.支票的使用

- 现金支票的使用。

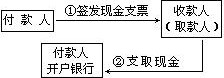

按照规定,现金支票可以到银行支取现金,也可以转帐。签发单位签发现金支票后,可以直接凭支票到本单位开户银行提取现金,也可以将现金支票交给收款单位或个人,由其持支票到付款单位开户银行提取现金。收款单位或个人收到现金支票后同样应对支票进行审查,审查内容与转帐支票相同。审查无误后在支票背后签字或加盖本单位(或本人)印章,并携带本人身份证件,直接到签发单位开户银行提取现金。如果收款人以现金支票办理转帐的,按转帐支票手续处理。

现金支票提取现金的结算程序如图 5.1 所示。

图 5.1 现金支票提取现金的结算程序图

- 转帐支票的使用。

如上所述,签发人签发转帐支票可以将转帐支票交给收款单位办理结算,也可以持向开户银行将款项直接划拨给收款单位。收款单位出纳员收到付款单位交来的支票后,首先应对支票进行审查,以免收进假支票或无效支票。对支票的审查应包括如下内容:

①支票填写是否清晰,是否用墨汁或碳素墨水填写;

②支票的各项内容是否填写齐全,是否在签发单位盖章处加盖单位印鉴,大小写金额和收款人有无涂改,其他内容如有改动是否加盖了预期银行印鉴;

③支票收款单位是否为本单位;

④支票大小写金额填写是否正确,两者是否相符;

⑤支票是否在付款期内;

⑥背书转让的支票其背书是否正确,是否连续。

收款单位出纳员对受理的转帐支票审查无误后,即可填制一式两联进帐单,连同支票一并送交其开户银行。开户银行收到收款单位送来的转帐支票和进帐单以后,应对其进行认真的审查,审查包括支票和进帐单填写的内容是否正确,支票与进帐单的金额是否相符,大小写金额是否一致,支票是否在付款期内等。如果收款单位和付款单位在同一银行开户,则银行可进一步审查支票印鉴是否与预留银行印鉴相符,付款人帐户是否有足够的款项用于支付等,审核无误后即可在进帐单第一联上加盖“转讫”章退回收款单位。如果收款单位和付款单位不在同一银行开户,则收款单位开户银行则通过票据交换将支票和进帐单送付款单位开户银行,由其审查印鉴是否正确,付款人帐户有无足够款项支付等,审查无误后办理转帐。收款单位开户银行在进帐单和支票上加盖“转讫”章,将进帐单第一联退还收款单位。收款单位根据银行盖章退回的进帐单第一联编制银行存款收款凭证,其会计分录为:

借:银行存款

贷:产品销售收入(或商品销售收入等)

付款单位签发支票直接送开户银行办理款项划拨的,财务部门应填制一式两联进帐单,在进帐单上,本单位为付款入,对方单位为收款人。填制完后连同转帐支票一并送本单位开户银行。银行接到转帐支票和进帐单后按规定进行审查,审查无误后在支票和两联进帐单上加盖“转讫”章,将进帐单第一联作为收帐通知送收款单位,收款单位收到银行转来的进帐单第一联后,编制银行存款收款凭证,其会计分录同上。

收付款双方在同一行处开户时,转帐支票结算程序如图 5·2 所示。收付款双方不在同一行处开户时,转帐支票结算程序如图 5.3 所示。

{ewc MVIMAGE,MVIMAGE, !15900190_0225_1.bmp}{ewc MVIMAGE,MVIMAGE, !15900190_0226_1.bmp}{ewc MVIMAGE,MVIMAGE, !15900190_0227_1.bmp}{ewc MVIMAGE,MVIMAGE, !15900190_0228_1.bmp}

4.定额支票的签发和使用

农副产品收购单位如在收购时需要使用定额支票的,应匡计需要数量, 签发支款凭证,并加盖预留银行印鉴,要求开户银行签发定额支票。开户银行收到收购单位的支款凭证后,审查支款凭证的内容是否正确,印鉴是否相符,审查无误后配发同等金额的定额支票,并逐张加盖业务用公章和大写签发日期,将定额支票交给收购单位,并当面点清。

收购单位在定额支票有效期内可凭定额支票向农户进行采购。收购单位对超过结算期未用完的定额支票应及时交还银行,银行将相同金额的资金转入收购单位帐户。

商业、供销等部门在向农户销售商品时收进的定额支票,应在背面加盖预留银行印鉴,及时送开户银行办理转帐。银行对商业、供销、税务等部门送交的定额支票,不支付现金,超过结算期的不计付利息。