蚂蚁金服基于产业消费生态基础上的大数据个人金融征信

蚂蚁金服在完善了上述产业和金融生态后,逐步开始了基于大数据和云计算的产业和个人信用管理,从而实现用产业、生活消费支撑金融征信,同时立足产业和个人信用管理,推动产业和消费活动的双循环迭代体系。这种基于大数据的信用管理,在B2B领域主要反映在立足产业生态的信用建立和信贷(诸如跨境领域阿里巴巴一达通的TA以及相应金融产品、农村淘宝领域基于信用基础上的旺农金融产品),而在个人消费领域则主要表现在芝麻信用体系的建立上。

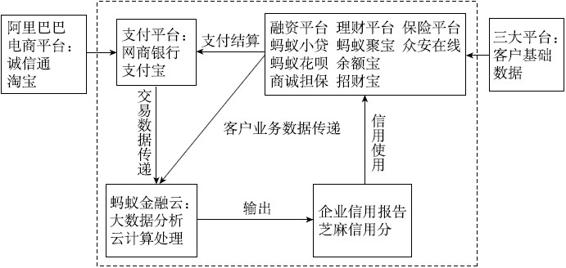

芝麻信用体系的建立,不同于传统金融机构主要依托信贷数据,而是立足于其建立的产业和消费生态数据。具体讲,借助于云计算和大数据技术,蚂蚁金服的征信模式的运营机制互为循环,形成了一个闭合的体系(见图9—6,刘颖,李强强,2016)。

图9—6 蚂蚁金服征信模式运行机制

首先,从征信的信用数据来源看,不同于传统金融机构主要依赖于信贷数据,蚂蚁金服依托其建立的产业和消费生态形成信用数据源。具体讲,其信用数据渠道有四个方面(叶文辉,2015):一是阿里巴巴集团下属电商的平台交易数据。截至2015年6月底,淘宝的年活跃买家数达到3.67亿,交易额达到了6 731.98亿元,而在2015年的双十一活动期间,天猫商城的交易额更是在一天之内达到912.17亿元,这些交易额背后都是客观存在的客户交易行为,这无疑都成了蚂蚁金服征信系统的数据信息来源。二是蚂蚁金服集团采集的其他基于互联网运营产生的金融数据。主要包括支付宝、余额宝以及网商银行采集的个人信用信息数据。前两种渠道也是芝麻信用采集信息的主渠道。三是与阿里集团具有合作关系的外部机构提供的信息数据。如公安网等公共机构向芝麻信用提供政府公开信息,公安、工商、法院等信息。此外,部分国内其他金融机构与芝麻信用达成数据互换协议,向芝麻信用提供信用数据。四是用户自我提供的信用数据。目前芝麻信用正在开辟各类渠道,允许用户主动提供各类信用信息,诸如学历学籍、职业、公积金、车辆信息以及海外信用报告等。

其次,蚂蚁金融云专注于云计算领域大数据的研发,运用最先进的大数据技术来处理信用信息数据,比如Deep Learning、Page Rank和Neural Network等,通过深入的数据挖掘,可以把各行为主体纷繁复杂的信息数据映射为其自身详细的信用评价,形成芝麻信用分和企业信用报告。评分特点如下:一是参考国际主流个人信用评分模式设置评分区间。芝麻信用在信用评分区间上参考国际做法(如美国著名的 FICO 评分,评分区间在300~850 分),将芝麻信用分区间设置为350~950分。二是信用评分按从低到高划分为五个等级,代表不同的信用状况。350~550 分为最低等级,表示信用状况“极差”;550~600 分,表示信用状况“中等”;600~650 分,表示信用状况“良好”;650~700 分,表示信用状况“优秀”;700~950 分为最高等级,表示信用状况“极好”。三是信用评分结果由五个维度共同决定。利用大数据技术,芝麻信用综合考虑个人用户的信用历史、行为偏好、履约能力、身份特质、人脉关系等五个维度信息,并对五个维度的信息加工后得出最后评分结果。这些信用评估结果可以直接用于融资理财和保险平台的业务开展。比如,通过芝麻信用的评分结果,用户在蚂蚁花呗中会有不同的信用额度,也可以在出行和住宿方面进行信用消费;基于大数据做风险甄别的蚂蚁微贷,会根据企业的信用状况快速做出反应,能使商家申请贷款后几秒钟内就可得到资金;还可以根据其信用情况来确定保险费率或理财产品的收益率等。反过来,通过信用评估结果在这些方面的大量借鉴和使用,会形成新的交易和行为数据,这些数据又会被视作原始数据收集起来,丰富大数据库,以便能更好地分析和处理数据,进而做出更全面、真实、可靠、有效的信用评估。

资产迭代下的金融创新——蚂蚁微贷的资产证券化

蚂蚁金服不仅基于产业和消费形成企业或个人的信用体系,而且通过所形成的优质资产进一步推动新型金融形态。这典型地表现为2013—2015年基于蚂蚁微贷(原称阿里小贷)所实施的资产证券化。2013年7月,上海东方证券资产管理有限公司以阿里巴巴小额贷款公司面向小微企业发放贷款形成的债权为基础资产,发行了东证资管—阿里巴巴 1 号专项资产管理计划。该计划是国内首只以小额贷款为基础资产的资产证券化产品,并首创了国内基础资产“循环购买”模式,为证券公司资产证券化产品序列增添了新的资产类型。该计划和东方证券资产管理有限公司合作的东证资管—阿里巴巴1~10号专项资产管理计划获得证监会批准。至2014年10月,东方证券资产管理有限公司旗下东证资管—阿里巴巴 10 号专项资产管理计划成立,募集资金5亿元。至此,东证资管—阿里巴巴1~10号专项计划已全部完成募集,每一只均达到募集资金规模上限 5亿元,合计募集资金规模达到上限 50亿元。

之后,2014年蚂蚁金服旗下蚂蚁微贷和民生通惠资产管理有限公司合作的“民生通惠—阿里金融1号项目资产支持计划”获得中国保监会批复。该计划募集总规模30亿元,其基础资产为蚂蚁金服旗下三家小额贷款公司的小额贷款资产,是业内首个以小额贷款资产为基础资产的系列发行的保险资产管理公司项目资产支持计划项目。该计划分为优先级资产支持证券和次级资产支持证券,两者比例约为92%∶8%。其中,民生人寿万能险“金元宝”的产品投资于该计划的优先级资产支持证券;蚂蚁金融旗下阿里小贷持有全部次级份额。在此次资产支持计划的发行中,同样采取循环购买基础资产的方式。前端所对接的唯一投资通道——民生保险万能险“金元宝”,于12月12日在淘宝民生保险官方旗舰店、聚划算等平台进行发售,首年预期年化收益达到6.2%。

2015年中金公司与蚂蚁微贷合作的资产证券化项目——“中金—蚂蚁微贷2015年小额贷款资产支持专项计划”在深圳证券交易所正式挂牌。该资产证券化项目在2015年1月29日正式成立,第一期总认购金额10亿元,迄今已实施了七期。根据不同的风险和收益特征,第一期的专项计划分为优先级、次优级和次级支持证券,认购份额比例为78%、12%和10%。其中,优先级的预期收益率为6.38%,次优级的预期收益率为8.5%。中金公司以计划管理人的身份认购2 000万元的次优级证券。次级支持证券由蚂蚁微贷全部持有。上海新世纪资信评估投资服务有限公司对优先级和次优级证券的评估,分别为AAA和A+级。依据蚂蚁微贷信贷资产的特点,中金公司与蚂蚁微贷共同将此次的发行期限设定为24个月的“12+12”结构,前12个月为循环期,即基础资产回收款将循环购买蚂蚁微贷的合格资产,第12个月后为分配期。

以上这些资产证券化计划从基础资产看均为原始权益人的小额贷款资产包,即原始权益人在专项计划设立日转让给专项计划的、原始权益人对借款人的本金及利息的请求权和其他附属权利。“蚂蚁微贷”专项计划还使用了基础资产“循环购买”模式,即在首批受让的基础资产产生回收款后,资产服务机构向计划管理人提交再投资拟受让的基础资产清单及再投资金额的建议,将该款项投资于符合投资约定的小额贷款资产,以此类推,直到专项计划按照约定停止再投资。

此外,在信用增级方面,“蚂蚁微贷”专项计划采用了内部信用增级与外部信用增级相结合的方式。内部增级方面,该计划采用了多重分档结构,资产支持证券分为优先级、次优级和次级资产支持证券三档。优先级份额和次优级份额均面向合格的机构投资者发行,而次级份额则由蚂蚁微贷持有,即原始权益人从产品结构上为计划提供了信用增级。外部增级方面,则由阿里巴巴旗下的担保公司——商诚融资担保有限公司与资管方签署《担保及补充支付承诺函》,为计划提供担保及特定条件下的补充支付承诺。

由上述蚂蚁微贷的资产证券化安排可以看出,一方面蚂蚁微贷证券化为产业链中的中小企业探索了更多的资金来源。事实上自2011年以来,蚂蚁微贷开始摸索小贷资产证券化的途径,截至2014年底,蚂蚁微贷已经累计投放贷款超过2 500亿元,形成了“310”贷款模式,即用户3分钟申请、1秒放款、0人工干预。蚂蚁微贷多数产品支持以日计息,随借随还,以符合小微企业资金需求短平快的特点。另一方面借助于产业供应链又推动了金融生态的多重创新(杜晓丽,2014)。这表现为随着证券公司资产证券化业务的发展,资产证券化业务呈现结构越来越精巧、产品类型愈来愈丰富的趋势。从“蚂蚁微贷”专项计划基础资产的法律属性来看,小额贷款类信贷资产首次进入证券公司资产证券化产品序列,为券商资产证券化业务开拓了新的产品类型;从交易结构及资产转让模式来看,“阿里小贷”专项计划首创了国内基础资产循环购买模式,解决了专项计划期限长与小额贷基础资产期限短之间的长短期限错配问题;从产品结构设计来看,该计划采用了多重分档结构,优先级证券获得高评级,可在深交所综合协议交易平台进行转让,次优级证券获得预期高收益,投资者认购后不得转让其所持份额,次级证券全部由阿里小贷持有,在优先及次优级证券本金收益未获得偿付前不获任何偿付,从结构上提供了信用支持。