解构“1”的价值:医药流通中的互联网供应链金融

随着中国城镇化人口和老龄化人口的增加,医药刚性需求增长越发强劲。在市场需求和国家鼓励医药流通企业规模化发展的双重刺激下,医药流通企业也出现了由小到大,由分散到整合,由单体到平台的发展特点。然而,中国卫生医疗体制改革和经济新常态下的政策与市场等因素的不确定性,给医药流通企业的生存和发展带来了更多挑战。医药流通行业伴随着中国经济与社会的发展大潮,一起进入了“VUCA时代”(volatility,波动;uncertainty,不确定;complexity,复杂;ambiguity,模糊)。长期以来,中国医药流通领域的挑战从未减弱,由于中国医药行业的特点,企业中本该快速平稳流动的经营性现金变成了“一潭死水”,大量的资金被下游医疗机构占用,与此同时供应商和医药流通企业又需要持续筹集更多的资金来支撑业务发展。从商务部直报流通企业数据看,2015年上半年营业额比2014年上半年增长12.8%,同期利润增长11.5%,而利润率和毛利率却分别下降了0.2%和0.6%。显然,这种状况既不利于医药行业的稳定持续发展,也不利于产业中的相关利益主体的正常业务运营。正是这一状况,使得互联网供应链金融成为了优化医药流通中现金流、促进产业共同发展的重要战略手段之一。

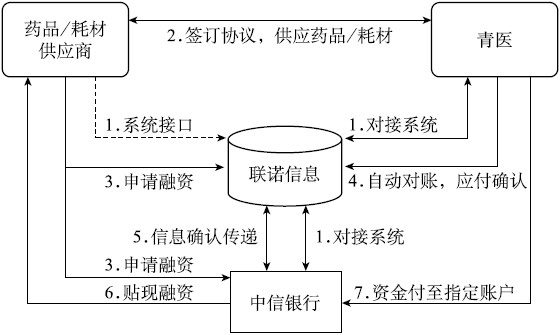

青岛大学附属医院+联诺信息+中信银行三方合作的互联网供应链金融

青岛大学附属医院(下简称青医)是一所集医疗、教学、科研、预防、保健、康复、业务技术指导为一体的山东省属大型综合性三级甲等医院。北京联诺信息服务有限公司成立于2014年,是一家专注于为企业及金融机构提供基于供应链整合的金融服务解决方案的公司。中信银行是全国性商业银行之一,总部位于北京,主要股东是中国中信股份有限公司。2016年三家机构协同合作,共同推动了基于互联网的集成信息系统,为青医的药品和耗材供应商提供基于应收应付的互联网供应链金融服务。

在医药采购与供应领域,作为医疗机构的医院往往需要采购大量药品和耗材,用于日常的医疗服务。根据目前中国药品流通市场的商业惯例,上游供应商往往会产生大量应收账款,这样的状态不仅给上游供应商造成了巨大资金压力,毛利率和现金流下降,而且对于下游医疗机构而言,也产生了巨大挑战,一方面供需关系恶化,人为造成了紧张的交易关系;另一方面也损害了自身的经营利益,不利于控制自身的药品和耗材的采购成本和价格。以往为了应对这种资金压力,上游供应商会与商业银行合作进行应收账款保理业务,然而这种基于供应链金融1.0的业务形态,由于信息不对称、不完整(诸如供货信息的不准确、不完整),加之信用缺乏造成的道德风险(如虚假票据和业务),很容易产生坏账和风险。即便是在明保理业务状态下,由于需要下游医疗机构的确认,往往也会因为下游信息不能及时获取,或者人为确认差错,产生各类潜在风险。针对这种困境,北京联诺信息联合中信银行为青医实施了基于互联网的供应链金融业务,帮助青医优化了药品和耗材供应链,稳定了上下游,实现了供需双方的协同价值。

其具体的业务模式是(见图8—9):第一,由联诺信息建构整合化的互联网信息平台,实现联诺平台与青医的财务信息系统,以及与中信银行的审批系统对接,同时向上游供应商开放接口;第二,由青医与上游供应商签订药品或耗材供应合同,并完成供应过程;第三,上游供应商通过联诺系统向中信银行申请贴现融资;第四,该申请传输给青医后,系统自动核实供货状况,青医系统自动将应付信息传递至联诺;第五,联诺将确认信息进一步传送给中信银行;第六,中信银行根据核实的信息向药品或耗材供应商以基准利率贴现融资;第七,到期时青医将货款打至中信银行的指定账户。显然,这一互联网供应链金融模式优化了药品和耗材的供应链价值。具体讲,对于上游供应商而言,以较低的利率(银行基准利率)获得了融资,及时有效解决了长期资金占压的问题,加速了现金流。对于青医(即“1”)而言,缓解了供需紧张关系,在保障自身利益的同时,也实现了上游供应商的利益,并且由于能及时有效地解决上游应收问题,可以进一步享受优惠的供货价值。作为互联网供应链金融的服务提供方——联诺,由于解构了“1”的价值链,增强了下游医疗机构的采购供应体系竞争力,融入了“1”的供应链价值体系中。而作为商业银行则更好地扩展了业务空间,改变了简单的资金借贷关系。

图8—9 青医+联诺+中信的互联网供应链金融业务

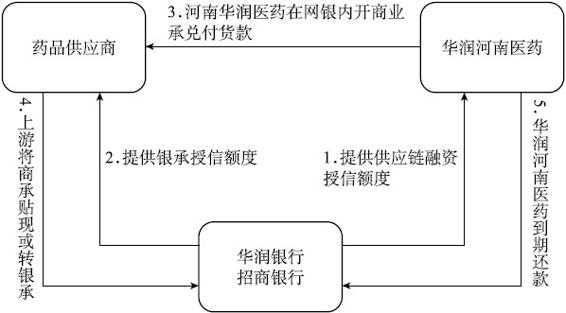

华润河南医药+商业银行+供应商的互联网供应链金融

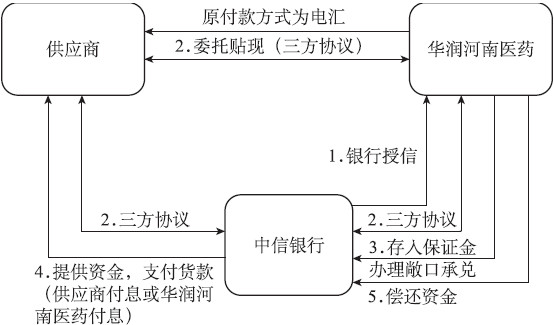

华润河南医药有限公司(以下简称“华润河南医药”)是华润医药商业集团的全资子公司,公司前身为河南省爱生医药物流有限公司,2010年加入华润医药商业集团。华润河南医药是河南省首批通过国家GSP认证、ISO9000质量认证的一家大型医药批发企业,现有仓储面积11 278平方米,库存商品达7 000多个品规。该企业与商业银行合作,开展了针对自身现金流优化,同时帮助上游供应商解决资金问题的互联网供应链金融业务。这其中针对上游供应商的金融业务有与中信银行合作自办自贴模式以及与华润银行和招商银行开展的电子商业承兑汇票模式。

自办自贴模式指的是华润河南医药办理敞口银行承兑汇票,由供应商委托华润河南医药在银行贴现,利息由华润河南医药承担的融资模式。该金融方案的目的在于不改变付款期,改变付款方式支付供应商货款,通过银行授信,利用银行承兑贴现利率相对银行贷款利率较低的前提下,一方面使供应商及时获得资金,加速现金流;另一方面有助于华润河南医药降低融资费用,改善公司当期经营现金流,同时由于为供应商提前付款,获得了药品价格折让与付息之间的收益。其具体的业务流程是(见图8—10):华润河南医药与药品供应商的付款方式为电汇,而供应商希望能够提前付款。华润河南医药首先取得银行提供敞口银行汇票授信额度;然后华润河南医药筛选出原支付方式为电汇的供应商客户;协商之后付款方式改为敞口承兑,并签订委托代理三方协议及相关资料;华润医药河南存入30%~40%的保证金,办理敞口承兑;供应商直接在银行贴现,贴现息由华润河南医药支付,贴出票面金额直接汇入供应商账户。

图8—10 华润河南医药与中信银行的自办自贴模式

电子商业承兑汇票模式指的是华润河南医药取得银行商业承兑汇票额度,基于公司与供应商真实交易,银行给予供应商商票贴现或商票转银票授信额度,华润河南医药开具1年期电子商业承兑汇票用以支付货款。这种业务模式能够帮助华润河南医药拓展商业渠道,如器械耗材业务,迅速抢占市场份额,为上游供应商提供资金,实现共赢。该模式主要适用于资金链紧张的上游供应商,愿意接受商业承兑汇票。具体的业务流程是(见图8—11):第一步,银行提供供应链融资授信额度给华润河南医药(“间接授信额度”);第二步,银行基于华润河南医药与供应商的真实业务(年度交易金额等)给上游供应商授信;第三步,华润河南医药根据付款条件在网银系统内向上游供应商开商业承兑汇票付款;第四步,上游供应商收到商业承兑汇票后,到银行贴现或转开银行承兑汇票;第五步,商业承兑汇票到期后华润河南医药直接向银行还款。

图8—11 华润河南医药与华润银行或招商银行的电子商业承兑汇票模式