运用物联网支撑互联网供应链金融

——感知科技

感知科技有限公司是在国家工商总局注册,总部位于上海浦东新区陆家嘴金融中心,专业从事物联网领域的科学研究、模式创新、应用开发、服务运营,是集“研、产、融、商”于一体的创新型大型高科技企业集团。其业务板块主要包括研究与标准、物联网金融、物联网产业和物商大平台,产值规模为170亿元。其提出的物联网金融是运用物联网和大数据推动供应链金融实践发展,解决长期以来供应链金融中动产质押风险大、管理不透明而产生的诸多问题。

供应链金融中动产质押的风险及挑战

2012年以来,华东地区钢贸企业的资金链突然断裂,钢贸企业出现大面积、集中的信贷违约和贸易违约。建设银行、光大银行、民生银行等多家银行将上海银元、天展、舜泽等多家钢贸企业告上法庭,起诉案由多为“金融借款合同纠纷”。随着银行起诉钢贸商的20多起案件陆续开庭,除工农中建交等五大行之外,还涉及中信银行、民生银行、光大银行、华夏银行等商业银行。除此之外,也在向典当公司、小额贷款公司、担保公司等“影子银行”渗透。整个钢贸行业受到震荡和冲击,此次事件被称为“钢贸危机”。造成这一事件的主要背景和原因是:第一,动产质押的信用风险不可控。钢贸是典型的资金密集型产业,在中国大多数小型钢贸企业都是家族式管理,财务报表不规范甚至没有相关的报表,很难直接从银行获得融资。因此商业银行过去普遍采用了联保互保的融资模式,到2009年这一融资模式达到顶峰,其后问题渐渐开始显现。在遇到经济下行风险时,无论是产业链金融、联保互保还是商圈金融,失去了动产质押物的支撑,都可能在联保的规则下面临发生多米诺骨牌式的风险。

第二,信息不通畅导致的监管不力、货权不清和重复质押。如果钢贸企业在多家银行抵押,该企业将会获得更多的信贷额度,这样就会出现抵押品的真空状态。当质物价格处于上升趋势时,出质人还能够还本付息;然而当价格处于下行状态时,一旦企业资金链出现问题,银行信贷风险巨大。在实际操作中,很多银行都没有委托第三方监管公司对抵押物进行时点监管,或者派人抽查一下,这种状况下就会出现机会主义现象,也就是说某些钢贸企业就会采用各种手段隐瞒。质权人、出质人、监管方等之间的信息不畅,使得参与融资质押的各方及其角色之间存有隐患。如质押凭证不唯一、质押凭证与质押货物没法有效对应,使得钢贸企业有机可乘。各方未核验/无法核验质押物归属,部分货主自我保护意识薄弱,风险爆发后,权利方各执一词,凭证类同,法律诉讼得不到有效举证,进而无法相互约束,恶性事件频发,阻碍了动产融资的发展步伐。

感知科技的物联网动产监管特征

针对上述问题,感知科技通过物联网技术对质押动产进行实时感知、无缝监管、信息封装与动态登记,将质押动产的物理状态与对应的质押信息绑定,确保质押动产的客观真实存在、质押动产与仓单的一一对应、登记对象信息的唯一性。

首先,物联网技术可通过多种手段准确感知到质押动产的客观存在。

在感知科技的“仓单管理平台”上可以看到企业质押动产的存放地理坐标信息、地址与室内的精确位置区域,实时感知质押动产的各种监管要素的变化,包括重量、位置、移动状态、授权区域、轮廓和堆放形状等,不同的监管动产对应不同的监管要素。同时会生成一张监管服务激活时的照片作为监管初始状态的依据之一。“仓单管理平台”会将质押动产所涉及的监管要素物理信息连同初始监管状态的照片打包封装,形成一张电子的“感知仓单”与质押动产形成唯一对应关系,只要这些监管要素的物理状态不发生变化,则可以保证质押动产的安全性,这样可以保证仓单的真实性。

其次,物联网能够生成唯一的物理仓单登记状态信息。

一旦“感知仓单”需要进行质押融资,感知科技的“动产质押登记平台”会将这张“感知仓单”进行结构化登记状态描述,并生成一条已经质押融资的标准化登记状态描述信息,技术上所有其他银行都可能在“动产质押登记平台”上查询仓单信息,知道其对应的动产是已经质押状态还是未被质押状态,这样一来就避免了仓单重复质押骗贷的问题。

最后,物联网技术监管屏蔽了人工监管可能带来的监守自盗道德风险。

在将动产质押给银行之后,监管报警服务激活,一旦系统感知到在没得到放贷方的许可的情况下,质押动产的位置、重量、形状轮廓、移动状态等这些足以改变货值或质押状态的监管要素发生变化就会报警。银行信贷客户经理、监管方和仓库管理方都能在第一时间收到报警信息,同时附带的还有此时此刻系统捕获抓拍的“作案现场”的参数变化与照片,可拿来与之前打包封装的信息照片进行比对。当企业偿还了银行贷款之后,系统对货物的报警服务解除,企业可正常从仓库出货。

感知科技物联网大宗货物动产质押货物监管系统感知科技的“仓单管理平台”对大宗货物动产的重量、位置、形状轮廓等监管要素进行实时感知,生成的感知动态仓单主要包括如下部分:

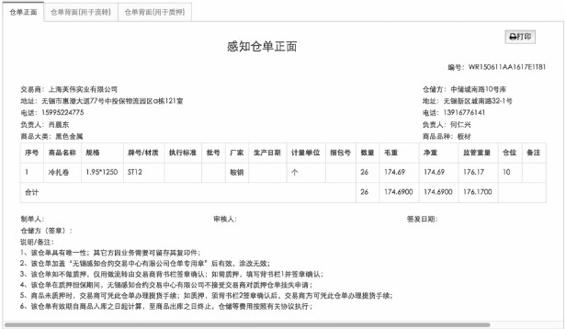

1.标准仓单

标准仓单的信息项如图7—7所示。

图7—7 感知标准仓单式样

2.仓位现状和认证状态

这是每次访问时生成的最新仓位状态,以及对应仓单的认证状态。仓单认证状态是指一旦该仓单所对应货物的位置状态、轮廓、重量等信息被系统感知并进行监管时,该仓单的状态则成为认证状态(见图7—8)。

图7—8 仓位认证监控图

3.仓单历史

该仓单整个生命周期的库存变化。包括仓单货物入库、仓单认证、仓单拆分(动态定额控货监管模式)、仓单合并、仓单明细拆分、仓单质押登记、仓单货物出库信息等所有对于货物及仓单进行操作的完整历史数据记录。

4.报警信息

报警时的状态描述。系统报警的类型包括:场内操作机械和设备在无授权任务时启动预警、监管区域异常情况预警、货物重量变化报警、货物轮廓形状变化报警等。报警信息将会第一时间推送至监管员和银行客户经理的手机监管APP“仓押卫士”上(见图7—9)。

图7—9 感知报警系统示意图

上述物联网动产质押监管系统为银行、商贸企业、监管方、仓储实现了巨大的效益。银行会有更多的贷款业务、更低的质押风险、更多的业务渠道和更好的客户体验;商贸企业会得到更容易的贷款、便捷高效的放款手续、灵活的动产质押贷款方式、更低的监管成本;监管方可以有更高的监管效率、更少的监管人员、更低的监管成本与投入、更多的监管业务;仓储企业则能获得更多的业务吞吐量、更高的管理效率。

感知科技物联网车辆质押监管系统

汽车产业的供应链金融是互联网供应链金融应用中一个很重要的领域。截至2014年末,全国共有18家汽车金融公司,股东涉及10家国际著名汽车金融公司、13家国内外主要汽车生产厂商、6家国内外商业银行、4家非银行金融机构及1家钢铁企业;总资产规模由最初的60亿元增长至3 403.33亿元,增长近57倍,业务覆盖了除港澳台地区以外的中国所有省、自治区、直辖市。从汽车金融公司主要业务来看,经销商库存批发贷款余额为798.91亿元,比2013年末增加242.60亿元,同比增长43.6%;个人零售贷款余额为2 371.18亿元,比2013年末增加552.68亿元,同比增长30.4%。随着我国汽车产销量和保有量的持续攀升,汽车金融市场规模逐步扩大,市场领域也在逐步拓展和细化,市场规模不断扩大,金融渗透率不断提高。据央行统计,2012年,汽车金融市场规模达到了3 920亿元,年增长速度超过30%。2014年,汽车金融市场规模超过了7 000亿元,2012—2014年年复合增长率超过30%,汽车金融渗透率超过20%。随着汽车销量及汽车金融渗透率的不断提高,汽车金融市场仍存在着巨大的发展空间。

以往4S店多半通过贷款购买汽车,在车辆售出还款前,汽车属于银行质押的资产。银行需要派专人到店里盘点,人工查验车架号。现实中往往会因为库存车辆太多,盘点起来费时费力,具有一定的操作难度。在物联网金融模式下,感知团队研发出一套智能终端——物联网金融汽车质押监管系统,给待售汽车构筑一个“虚拟围栏”,库存现场的情况就可以“一目了然”。质押车辆有任何违规操作或异常情况,系统默认车辆属于非法状态,相关信息和状态会上传到云端管理平台,然后以约定的报警形式显现出来,这样监管员不用到现场就可以掌握车辆的状态。其系统主要包括:

1.车押卫士监管终端

该终端(见图7—10)主要的功能包括:内置多传感器姿态信息融合+感知协同算法处理;小型化设计+智能能源管理+全时全域服务+多网动态融合;安装便捷可靠+移动服务灵活+智能防拆。

图7—10 车押卫士监管终端

2.质押车辆状态综合监管平台

通过该平台(见图7—11)可实现:互联网+物联网O2O监管业务;车辆与终端违规行为或异常现象判定与报警;行为与业务全程跟踪。

图7—11 质押车辆状态综合监管平台

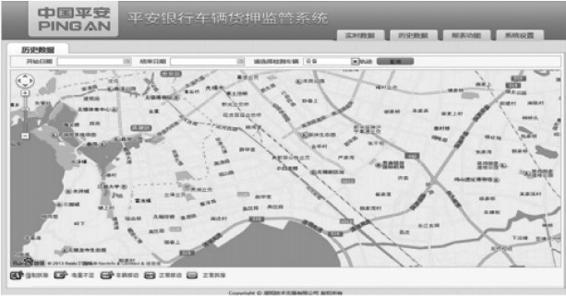

3.监管平台可实现的功能特点

通过监管平台,从事互联网供应链金融服务的企业可以实现如下具体功能:可灵活设置报警与提示管理策略(见图7—12),以及通过地图模式查看质押车辆状态(见图7—13)。

图7—12 车辆质押管理策略示意图

图7—13 车辆质押管理地图模式

4.Android/iOS手机客户端APP

感知科技的质押车辆监管系统还能够通过APP(见图7—14)实现经销商或监管员现场移动O2O业务服务;相关业务启动、加载与撤销+现场自动匹配确认;车辆状态同步采集+移动业务状态监管;监管业务O2O服务。

图7—14 车辆质押管理APP界面

车押卫士系统显然为汽车互联网供应链金融提供了良好的保障。对银行来说,车押卫士提供安全可靠、便捷有效、全程全域无遗漏风险管理工具,能有效控制风险,降低总体业务成本,优化客户体验;提高客户忠诚度并提升业务便捷性,拓展业务推广渠道,大幅提升业务规模、收益水平及市场占有率。对于汽车经销商来说,车押卫士逐步替代人工监管方式,在强化监管水平的同时降低监管费用;消除监管对业务的限制与干扰,提升可操作性和便捷性;降低企业融资成本,方便融资业务的开展,有效开拓融资空间,提高融资规模与效率。对于监管方来说,车押卫士提升监管力度,减少监管员数量,降低成本并控制风险;使监管企业在时间与空间两个维度大幅扩大业务范围,提高监管能力、经营效率和收益水平;提升银行及客户的满意度,提高市场占有率。

感知科技与平安银行合作的互联网供应链金融

感知科技与平安银行合作,就汽车销售领域推进的物联网汽车流通质押提供融资服务。在目前汽车流通网络体系下,从整车出厂一直到最终出售的整个销售链条过程,可全程无遗漏地对车辆状态提供动态监管和跨主体的质押业务支持,实现整个动态环境下的业务全程可视化。整个的应用模式,采用了物联网技术服务体系,首先是基于LSN网络体系,这是一个相对广域的传感网服务体系,用极低的成本可以将相对海量的实体对象纳入监管当中。其次是SSN体系,在室内或者相对集中的一个作业空间内,在所有的实体对象之间建立一个具备社会属性关系的自主和自适应的网络业务支撑环境。同时还支持NSN服务模式,可以实现移动互联网终端(可以理解为人的物联网)与实体对象之间的直接关联。通过整体的网络模式加上智能化、网络化和社会化三位一体的模式,可以在实体对象末端实现所有行为业务的描述和封装,以及相互社会属性关系的建立和确认,实现由末端驱动的整个业务链,最终实现全程的由标的物实体对象自身驱动的端到端业务。通过这样的业务与管理模式,企业可以在供应链中通过对汽车的全程无遗漏监管与一致性和动态可维护性管理,使动产实际上具备了不动产的特征,赋予了金融和资本的属性和基于物理与客观的、可计算的信用指标,可以相对方便地与银行的现有信贷业务结合起来,大幅扩大对整个产业链的金融支持力度。

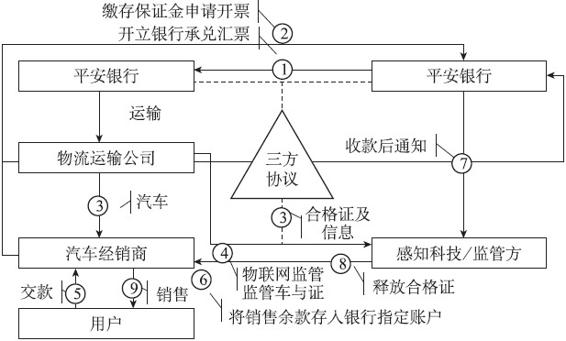

感知科技与平安银行开展的基于物联网的供应链金融是将货押与物联网相结合,开展对汽车经销商的供应链融资,既帮助汽车厂家拓展了市场,又帮助汽车经销商解决了资金问题,同时通过汽车合格证以及基于物联网的监管防范了可能的潜在风险。具体讲,其基本业务流程如下(见图7—15):

图7—15 感知科技与平安银行的汽车质押融资

首先汽车厂商、平安银行与感知科技或监管方签订三方协议,并且由汽车厂商向平安银行推介支持的经销商。之后由经销商缴存保证金并申请开票,定向采购汽车厂商的产品。银行向合作汽车厂商开立银行承兑汇票。汽车厂商通过物流运输公司向汽车经销商运输产品,与此同时将所有待售车辆的合格证及相关信息传递给银行和感知科技或其他监管方。据此感知科技利用物联网(车押卫士)监管待售产品,确保货证匹配。当汽车经销商收到用户货款,并存入银行指定账户后,通知感知科技,后者解除产品监控并释放合格证,最终产生产品销售。需要指出的是,这种基于物联网的汽车金融与原来的货押模式最大的差异在于实时监管与合格证的匹配管理。单纯运用合格证会产生诸多的机会主义和道德风险(诸如伪造多个合格证、擅自出货等等),而一旦运用物联网实现全程可视化管理,加上实时预警,就大大降低了可能的潜在风险。