二、分录、过帐与试算

(一)分录与过帐

在上举示例中,是将各项业务的结果直接记入帐户中,如果这样,是很容易出现错误的。因此,在实际工作中,对所发生的经济业务记入帐户之前, 要预先作出会计分录。会计分录就是分析经济业务,指明应记入借方的帐户名称及金额和应记入贷方的帐户名称及金额。以明星商店取得国家投资的业务为例,其会计分录应该如下:

借方:银行存款 ¥1000 贷方:资本金 ¥1000

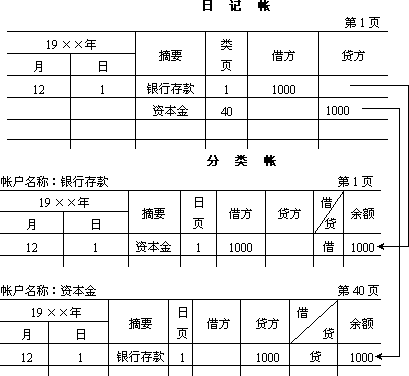

会计分录记入何处?在我国,通常是记入记帐凭证中。而在西方则普遍记入日记帐中。日记帐也叫分录帐。日记帐的内容包括日期、摘要、类页、借方、贷方等栏。其中摘要栏填写经济业务应记入借方与贷方的帐户名称以及经济业务具体内容的简要说明。简要说明的字体可略小一些。借方、贷方栏分别记录应记的金额。类页栏填写已转记于分类帐户的页数。记入日记帐的会计事项应随时或定期地转记于分类帐。由日记帐转入分类帐的手续,称为过帐(Posting)。其程序如下:

-

日期的转记:依据日记帐所记分录日期,转记分类帐的日期栏。

-

金额的转记:根据所记业务金额分别转记分类帐。在日记帐记入借方的金额,在分类帐的有关帐户仍记入借方栏,在日记帐记入贷方的金额,

在分类帐的有关帐户中也记入贷方栏,分类帐的摘要栏则分别记录各自的对方科目。

(8)页数的转记:将记录业务的日记帐的页数填入分类帐的日页栏;将所过入分类帐的页数填入日记帐的类页栏。

兹将前面示例中的第一笔业务的会计分录,记入日记帐并过入分类帐有关帐户的形式列示如下: