三、外贸会计的特点

(一)对外贸易业务经营的特点对外贸易会计的特点,在很大程度上是受对外贸易业务经营的特点所制约。为此首先介绍一下对外贸易业务经营的特点。就专业化的对外贸易企业来说,它既经营出口业务,又经营进口业务。前已述及,出口是从国内供货单位购进商品运销国外,用以换取外汇; 进口是用外汇从国外购进商品来供应国内。无论出口和进口都有其对外的一面和对内的一面。而对外贸易业务经营的特点主要表现在对外的一面。

首先,向国外销售商品或从国外购进商品,都必须采用国际贸易实践中习用的价格术梧。众所周知,在国内商品的购销价格,是指商品的单价,即商品每一计量单位以本国货币表示的金额。例如说“甲商品每吨 1000 元”,

这里的 1000 元就是甲商品每吨的价格,而且勿需说明,这 1000 元当然是指人民币而言。但在国际贸易中,商品价格除了规定计量单位和单位价目之外, 还要标明所使用的货币名称和有关的价格术语。

价格术语也称贸易术语。它是用简单的慨念或英文缩写字母来说明商品价格的构成、买卖双方在货物交接过程中有关手续、费用、风险及责任的划分和物权转移的界限。例如“中国大豆每公吨 500 英镑 CIF 伦敦”。在这个价格构成中,“500 英镑”是表示中国大豆每公吨的价格及其使用的货币名称;“CIF”就是价格术语。它是 Cost, Insurance and Freight 的缩写, 意译为“装运港交货运费保险费在内”,直译为“成本加保险费、运费”。CIF 的含义是卖方负责租船订舱,在合同规定的日期或期限内,将货物装上运往约定目的港的船舶,负担货物装船越过船舷为止的一切费用和风险,支付运费,办理保险并支付保险费。采用这一价格术语应注明目的港名称,本例“CIF 伦敦”,伦敦就是约定的目的港。这里应该指出,CIF 这个价格术悟, 长期以来,在我国被译为“到岸价格”,这是不正确的。

与 CIF 相对的价格术语是 FOB。 FOB 在国际贸易术语中是 Free On Board 的缩写。free 是自由或不受拘束之意,onboard 是将货物装上船的意思,free on board 就意味着货物装上船即解除了卖方的责任。因此,FOB 一般均译为“船上交货”。在这个价格术语之后必须写明装运港名称,也称为“装运港船上交货”。但在美国则把 FOB 解释为“在某处交货”的意思, 例如 FOB Place of Shipment 可译为“起运站交货”, FOB Placeof Destination 可译为“到达站交货”。如果是对外贸易中的“船上交货”, 在美国必须加注“船”字,即写成 FOB Vessel。船上交货这个价格术语, 是转由卖方在合同规定的装运港,将货物装上买方指定的船舶,并负担货物装船越过船舷为止的一切费用和风险。这意味着买方必须从那时起承担一切费用以及货物灭失或损坏的一切风险。这里应该指出,过去在把 CIF 译为“到岸价格”的同时,相应地把 FOB 译成“离岸价格”,”到岸价格”既然译得不正确,“离岸价格”也与原意不符。

国际贸易术语种类繁多。国际商会制定的《国际贸易术语解释通则》第五次修订本,即《1990 年国际贸易术语解释通则》共有 13 种术语,根据卖方义务的不同类型分为 4 组。第一组“E 组”,卖方在其自己的地点把货物交给买方。第二组“F 组”,卖方须将货物交至买方指定的承运人。第三组“C 组”,卖方必须签订运输合同,但货物灭失或损坏的风险以及装船和启运后发生事件所产生的额外费用,卖方不承担责任。第四组“D 组”,卖方

必须承担把货物交至目的地国家所需的全部费用和风险。兹将该通则贸易术语的买卖双方各自应承担的责任、风险和费用列表如下:

|

组别 |

国际代码 |

含 义 |

交货地点 |

|

|---|---|---|---|---|

|

英 文 |

中 文 |

|||

|

E 组 |

EXW |

Ex Works |

工厂交货价 |

在出口国家的卖方所在地工厂 |

|

F 组 |

FCA |

Free Carrier |

货交承运人价 |

在出口国指定的交货地点 |

| FAS |

Free Alongside Ship |

装运港船边交货价 |

在出口国指定装运港码关的船边 |

|

| FOB |

Free On Board |

装运港船上交货价 |

在出口国装运指定的船上 |

|

|

C 组 |

CFR |

Cost and Freight |

成本加运费价 |

在出口国装运港的船上 |

| CIF |

Cost Insurance and Freight |

成本加保险费加运费价 |

〃 |

|

| CPT |

Carriage Paid To |

运费付至 价 |

在出口国某一地点货交承运 人 |

|

| CIP |

Carriage and Insurance Paid To |

运费、保险费、付至价 |

〃 |

|

|

D 组 |

DAF |

Delivered At Frontier |

边境交货价 |

在进口国关境前某一地点 |

| DES |

Delivered Ex Ship |

目的港船上交货价 |

在时中国指定目的港的船上 |

|

| DEQ |

Delivered Ex Quay |

目的港码关交货价 |

在进口国指定目的港的码头 |

|

| DDU |

Delivered Duty Unpaid |

未完税交货价 |

在进口国指定上目的地 |

|

| DDP |

Delivered Duty Paid |

完税后交货价 |

〃 |

双方各自应承担的责任、风险和费用表

|

风险划分的界限 |

责 任 |

费 用 | ||||

|---|---|---|---|---|---|---|

|

租船订舱或其他运输工具 |

办理保险 |

运费 |

保费 |

出口税 |

进口税 |

|

|

货交买方 |

买方 |

买方 |

买方 |

买方 |

买方 |

买方 |

|

货交承运人 |

〃 |

〃 |

〃 | 〃 |

买方 |

买方 |

|

货交船边 |

〃 |

〃 |

〃 | 〃 |

买方 |

买方 |

|

越过船舷 |

〃 |

〃 |

〃 | 〃 |

卖方 |

〃 |

| 〃 |

卖方 |

〃 |

卖方 |

〃 |

卖方 |

〃 |

|

货交承运人 |

〃 |

买方 |

〃 |

买方 |

卖方 |

〃 |

| 〃 | 〃 |

卖方 |

〃 |

卖方 |

卖方 |

买方 |

| 〃 | 〃 |

卖方 |

〃 |

卖方 |

卖方 |

买方 |

|

在指定地点货交买方 |

〃 |

〃 |

〃 | 〃 | 〃 | 〃 |

|

在指定目的港的 船上货交买方 |

〃 |

〃 |

〃 | 〃 | 〃 | 〃 |

|

在指定目的港码头货交买方 |

〃 |

〃 |

〃 | 〃 | 〃 |

卖方 |

|

在指定地点货交 买方 |

〃 |

〃 |

〃 | 〃 | 〃 |

买方 |

| 〃 | 〃 |

〃 |

〃 | 〃 | 〃 |

卖方 |

第二,在对外贸易业务经营中,进出口双方国家的货币制度不同,货款的结算必须惜助于国际汇兑(Foreign Exchange)。国际汇兑简称外汇。

外汇具有动态和静态两种含义。所谓动态的外汇含义,是指把本国货币兑换成外国货币,将资金转移到国外以结清两国间政权债务关系的一种经济行为或者说经济活动。所谓静态的外汇含义,是指以外国货币表示的用于国际结算的各种支付手段。国际货币基金组织对外汇所下的定义是:“外汇是货币行政当局(中央银行、货币管理机构、外汇平准基金组织及财政部)以银行存款、财政部库券、长短期政府证券等形式所保有的在国际收支逆差时可以使用的政权。”

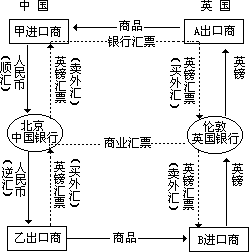

外汇的收付是通过银行办理的。外汇的收付方式(也就是国际汇兑的方式)按其汇票与资金流向异同分为逆汇和顺汇两种。

顺汇又称汇付。是由债务人(即付款人)主动将款项交给银行购买外汇, 委托银行通过国外分支行或代理行支付一定金额给债权人(即收款人)的一种汇兑方式。比如北京甲进口商从沦敦 A 出口商那里购进 10000 英镑的商品, 如果甲进口商主动支付这笔货款,可以用人民币按一定的汇率(例如 1 英镑

=3.70 元人民币)向银行购买 10000 英镑的汇票,寄给 A 出口商。这张汇票的内容包括:票面金额:10000 英镑;出票人:北京中国银行;付款人:伦敦英国银行(北京中国银行的代理行);受款人:A 出口商。

这也就是北京中国银行委托伦敦英国银行对 A 出口商付款 10000 英镑的凭证。A 出口商收到这张凭证后即可据以向伦敦英国银行领取 10000 英镑的

票款。在这种汇兑方式下,汇票与资金流向相同,故称顺汇。从受理汇兑业务的银行角度看是卖出外汇,从进口商角度看则是买入外汇。

逆汇又称托收。是由债权人(即收款人)以汇票方式委托银行通过国外分支行或代理行向债务人(即付款人)收取款项的一种汇兑方式。比如北京乙出口商销售给伦敦 B 进口商计价 8000 英镑的商品,乙出口商为了收取这笔货款,可开具跟单汇票 8000 英镑,委托北京中国银行通过其代理行——伦敦英国银行向 B 进口商收取票款。这张汇票的内容是:票面金额:8000 英镑; 出票人:北京乙出口商;付款人:伦敦 B 进口商,收款人:北京乙出口商。在这种汇兑方式下,汇票与资金流向相反,故称逆汇。从受理汇兑业务的银行角度看是买进外汇,从出口商角度看则是卖出外汇。国际汇兑方式示意图如下:

国际汇兑方式示意图

国际汇兑方式示意图