(三)代理出口销售的会计管理

- 代理出口销售的概念和特点

代理出口销售,是指对外贸易企业接受其他企业的委托,办理委托单位出口商品的对外成交及向银行交单结汇,或者同时也代办出口商品的发运等全部工作。

经营代理出口业务,外贸企业与委托企业必须事前协商,签定代理出口协议,明确规定经营商品、代理范围、商品交接、保管运输、费用负担、外汇划拨、手续费率及其计算依据等,分清双方职责,共同执行。作为受托的外贸企业应根据代理出口协议,对外签订出口合同。

代理出口销售业务的特点是:由委托企业提供商品,承担一切国内外直接费用和出口商品销售盈亏;外贸企业不垫付商品资金,不负担直接费用, 不承担出口商品销售盈亏;外贸企业代理出口按一定比例收取代理出口手续费,作为营业的一种收入。有关出口外汇货款的结算既可采用异地结汇办法, 也可采用当地结汇办法。对代理出口商品销售发生的直接费用,受托企业可预先垫付再向委托企业收取:也可向委托企业预收一定的备用款,支付后再行清算。

- 代理出口销售业务的帐务处理。

代理出口销售业务的帐务处理,一般有两种不同的方式可供选择。一种是兼用“商品销售收入”和“商品销售成本”帐户;另一种是单用“代购代销收入”帐户。前者反映商品销售收入及成本总额,后者仅反映代理业务的手续费收入。分别介绍如下:

- 兼用“商品销售收入”和”商品销售成本”帐户。

在兼用“商品销售收入”和“商品销售成本”帐户的情况下,代理出口的商品销售收入,同自营出口销售一样,也应以 FOB 价为计见基准,记人“商品销售收入”帐户的贷方。但是,在“商品销售成本”帐户的借方,记录代理出口商品的销售成本与自营出口商品的销售成本则有显著的不同。前者是以销售收入扣除代理手续费后的金额作为销售成本,而不能像后者那样以出口商品实际成本(即进价)作为销售成本。因此,代理出口商品的销售成本

只能说是一种理论性的成本,但是它完全符合作为受托的外贸企业的实际情况。代理出口的“商品销售收入”的贷方余额抵减“商品销售成本”的借方余额,即为外贸企业代理出口业务的手续费收入。兹举例说明如下:

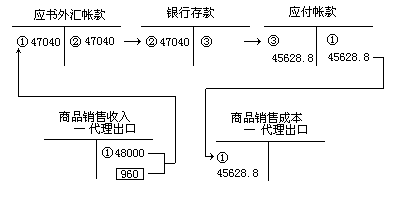

假设外贸企业接受某工厂委托,代理出口地毯一批,其成本总额为人民币 4000 元。协议规定接收际收汇额计收代理手续费 8%。经与外商签订出口合同,售价总额为 FOB 天津 US$10000,佣金率为 2%,结算方式信用证。

- 商品已装船出运,取得提单,向银行提交全套货运单据,货款 US$ 10000 扣除佣金 2%,银行受理收妥绪汇(当日美元汇率为¥4.80)。其会计分录如下:

借记:应收外汇帐款(US$9800)¥47040

——国外客户

贷记:商品销售收入(代理出口)(US$10000)¥48000 贷记:商品销售收入(代理出口)(US$200)¥960

同时,结转代理出口销售成本(扣除代理手续费的销售收入): 借记:商品销售成本(代理出口)(US$9506)¥45628.80

贷记:应付帐款(US$9506)¥45628.80

——委托单位

- 接到银行通知,收妥国外货款 US$9800 已结汇。当日美元汇率的为

¥4.80。会计分录如下:

借记:银行存款(US$9800) ¥47040

贷记:应收外汇帐款(US$9800) ¥47040

——国外客户

- 与委托单位结算货款:其会计分录为: 借记:应付帐款(US$9506)

¥45628.80

——委托单位

贷记:银行存款(US$9506) ¥45628.80

代理出口销售帐户记录图示(一)

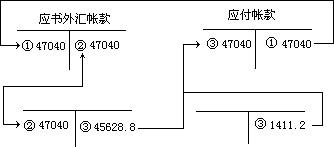

- 单用“代购代销收入”帐户。

在单用“代购代销收入”帐户的情况下,关于代理出口销售的帐务处理, 也应根据出口发票的销售价款借记“应收外汇帐款;帐户,这是没有疑义的。但是,在这里不应贷记“商品销售收入”帐户,而是贷记“应付帐款”帐户。与此相应,不记“商品销售收入”帐户,也就没有“商品销售成本”帐户的记录可言。这样可以体现委托企业直接承担出口商品销售的盈亏。在向委托企业结算代理出口商品销售货款时,再计算并扣除代理手续费,借记“应付

帐款”帐户,贷记”代购代销收入”帐户和“银行存款”帐户。仍以前面所举业务为例,说明单用”代购代销收入”帐户时的一般帐务处理。

- 商品装船出运后,取得提单,向银行提交单据办理收汇手续。商品销售净价 US$9800,银行受理收妥结汇,当日美元汇率为¥4.80。应编制会计分录如下:

借记:应收外汇帐款(US$9800) ¥47040

——国外客户

贷记:应付帐款(US$9800) ¥47040

——委托企业

- 接到银行通知,国外货款 US $9800 已收妥结汇。美元汇率仍为

¥4.80,其会计分录为:

借记:银行存款(UR$9800) ¥47040 贷记:应收外汇帐款(US$9800) ¥47040

——国外客户

- 向委托企业结清出口代理销售货款,扣除代理出口手续费¥1411.20

(US$9800×3%×¥4.80).应编制会计分录如下: 借记:应付帐款(US$9800) ¥47040 贷记:代购代销收入(US$294) ¥1411.20

贷记:银行存款(US$95t)6) ¥45628.80 代理出口销售帐户记录图式

(二)

(二)