交易风险的管理

外汇交易风险主要产生于以下交易:

-

以信用方式赊购或赊销以外币计值的商品或服务;

-

借入或借出资金——当协议规定使用外币还款时;

-

作为未执行的远期外汇合约的一方当事人;

-

其它以外币计值的债务或应得资产。

管理交易风险主要有两类方法,一是以签订合约的形式进行保值,二是调整经营决策。

3.1 合约保值方法(ContractuaI Hedges)

合约保值方法大致有如下几种:外汇远期合约、期货合约、期权合约和利用货币市场进行惜贷投资、以及一些掉换协议,如货币掉换(Currency Swaps)、信贷掉换(CreditSwaps )、平行贷款(Parallel Loan)和连锁贷款(Link Financ-ing)等(请参见 6.3 平行贷款)。

为了详细说明如何利用合约保值方法进行风险抵补,现以美国天成公司的一笔出口应收帐款为例。天成公司在 12 月 1 日向德国的一家公司出口一批合同金额为 DM1,000,000 的货物。货款将于 6 个月后以马克支付。天成公司的财务经理正在分析是否应以合约方法对这笔应收帐款进行保值。(经估算,天成公司的资本成本为 11%)

金融市场的有关情况如下:

即期汇率:马克买入价:$0. 5903/DM 马克卖出价:$0.5933/DM

6 个月远期汇率:马克买入价:$0. 5814/DM 马克卖出价:$0. 5854/DM

半年期美元贷款利率:6%/年半年期美元投资利率:4%/年半年期马克贷款利率:9%/年半年期马克投资利率:7%/年

在费城股票交易所,6 月份的看跌期权(Put Option)的报价为:合同金额为 DM 62,500;协定汇率(Strike Price):$0. 5800/DM;每马克期权费(Premium)0. 8 美分;每份合同的佣金(Brokerage Cost)为$ 35。

在柜台交易市场,银行提供的 6 月 1 日看跌期权报价:合同金额为 DM1, 000,000;协定汇率是$0. 5800/DM;期权费为合同金额(即期美元价值) 的 1.5%。

天成公司财务经理对 6 月 1 日即期汇率的预测为 0. 5900/DM。现在天成公司面临四种选择方案:

-

在远期市场保值

-

在货币市场保值

-

在期权市场保值

-

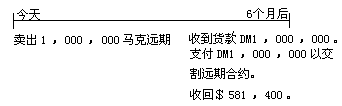

静待其变,不作保值1.远期市场保值

如果天成公司希望通过远期市场抵补其交易风险,它应当在出口合约签订日以 6 个月远期汇率(银行买入价)$0. 5814/DM 卖出 1,000,000 马

克远期,这样,天成公司在今天就能确定 6 个月后将收到的美元款项: DM1,000,000×$0.5814/DM= $581,400

6 个月后,天成公司从德国公司那里收到 DM1,000,000 货款,并将其交给提供远期合约的银行,银行再付给天成公司$581,400。

远期合约保值的特点可简示如下:

即便天成公司对 6 月 1 日的即期汇率预测为$0.5900/DM,它还是可能购买远期合约,因为远期合约可以完全避免不确定性。

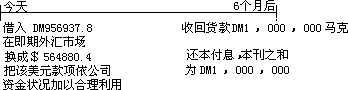

- 货币市场保值

货币市场保值涉及借款换汇和投资,因此其成本主要是由两国利率的差异决定的。在有效率市场(Efficient Market)上,两国政府公债(即无风险债券)的利率之差应与远期外汇合约所体现的升(贴)水一致,亦即所谓的利率平价关系。但实际上并不是所有的市场在所有时刻都是有效率的,而且,两个不同国家的资本市场提供给某一私营企业的利率之差很有可能与两国政府公债的利差有所不同,再考虑到企业的资本成本和资金裕缺状况,货币市场保值的结果与远期合约保值常有不同。如果天成公司决定通过货币市场进行保值,它便应立即在德国货币市场借半年期马克,然后在即期外汇市场上换成美元。马克债务将由 6 个月后收到的马克货款偿还。

那么,天成公司应在今天借入多少马克呢?天成公司若要完全避免外汇风险,其借入的马克债务加上半年利息应正好等于 DM1,000,000。设应借马克金额为 X,则:X(l+1/2×9%)= 1,000,000

X=956,937.8 天成公司将 956,937.8 马克按即期汇率(银行买入价)

$0.5903/DM 换成 564,880.4 美元。

由于在比较各种保值措施时,需要有统一的时刻标准(此处是 6 个月后

的美元金额),所以天成公司应分析这笔美元款项 6 个月内的投资收益。可作以下三种假设:

- 如果天成公司目前资金充裕,它可以把这笔美元立即投入美国资本市场,6

个月后本利之和为:

$564,880. 4(l+1/2×4%)=$576,178

- 天成公司也可能正需要向银行筹借一笔等额美元,则这笔款项正好补缺,其机会成本可视为美元贷款利率

6%。因此 6 个月后,这笔款项的价值为:

$564,880.4(1+1/2×6%)=$581,826.8

- 如果天成公司决定把这笔美元投入其经营业务,则该款项的机会成本便应是公司的资本成本:11%*。6

个月后,该款项的价值为:$564880.4

(1+1/2×11%)= $595948.8

显然,后两种情况下,天成公司若利用货币市场进行保值,效果比远期合约保值要好。

货币市场保值的特征如下:

- 期权保值

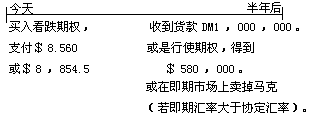

天成公司也可以通过期权市场进行保值。它可以卖一个 6 月份到期的看涨期权(Call Option),也可以买一个看跌期权(Put Option)。期权的卖方只能获得一笔期权费,在外汇风险发生时起缓冲作用,而不能完全避免外汇损失风险。而期权的买方却可以手握选择权坐观其变,当汇率变化于己有利时便行使期权,对己不利时则可以放弃。所谓坐地观天,确保收入底线而可望获无穷盈利。

假定天成公司倾向于购买期权。根据市场报价,天成公司可以在费城股票交易所购买 6 月份到期的看跌期权。由于每个期权合同的金额为 DM62, 500,所以需要购买 16 个期权合同(1,000,000÷62,500=16)。

期权合约的总成本可计算如下:

期权费:$0.008×1,000,000 $8,000 合约佣金:$35×16 $560

期权合约总成本: $8,560 银行所提供的期权合约总成本为: 期权总成本=合约总金额×即期汇率×期权费率

=DM1.000,000×$0.5903/DM×1.5%

=$8854.5

从计算结果看,交易所的报价似乎有利一些,但两者的差异并不大,只有$294.5,考虑到交易所的外汇期权交割日是每个交割月的第三个星期三之前的星期六,换言之,天成公司必须在期权交割日前(6 月 1 日)卖出期权, 尽管这在一个发达的市场上井非难事,但其保值结果毕竟可能与原先预算的略有不同。而银行提供的期权合约则可以在合约金额和交割日期上与天成公司的需求完全一致。故天成公司也还是可以去购买银行期权的。

此外需考虑的是:交易所的期权交易几乎没有违约风险,而银行期权的违约风险则相对要大一些。

由于期权费和佣金需要立即支付,因此我们还须计算其半年后的价值。假定以公司的资本成本作为机会成本,则期权成本半年后的价值相当于:

交易所期权成本=8560×(1+11%/2)=$9030.8 银行期权成本=8854.5(1 十 11%/2)=$9341.5

不论天成公司购买哪种期权,如果半年后马克对美元的汇价跌至$ 0.5800/DM 以下,天成公司便行使期权,卖掉货款 DM1,000,000,换得$580,

000。这笔收入减去期权成本,可净得$570,969.2(交易所期权)或$570,

658.5(银行期权)。这笔数目是天成公司可确保的最低限。尽管比远期合约保值和货币市场的保值结果似乎要差,但远期合约和货币市场的保值结果是确定不变的,如果马克出乎意料地升值,这两种保值方法并不能获意外之利。而购买期权后,天成公司则可尽得马克升值所带来的好处,从理论上讲,其获利程度是没有上限的。

因此,是否利用期权保值,需视天成公司对汇率变动的预测以及对风险与收益的权衡。

期权保值的特征如下所示:

- 不采取保值措施

由于天成公司财务经理预测马克不会贬值太甚,他可能决定不采取任何保值措施。据他预测,半年后天成公司可望收回:

DM1,000,000×$0.5900/DM=$590,000

这一结果比大多数保值结果要好(除了货币市场保值法中的第三种情况),而且当马克升值时,还具有与购买期权合约一样的获利效果。但问题的关键在于:这是一种冒险,其损失没有底线。若马克汇价直线下跌,天成公司将损失惨重。

不采取保值措施的特征如下:

如前所述,除了上面三种保值方法外,跨国公司还可以利用期货市场和一些掉换协议,如背对背贷款、货币掉换和信贷掉换等协议,来达到保值目的。不过,若是公司不能确定将来的外币现金流动会否发生或何时发生(典型例子是公司在参与外币投资项目的投标竞争时),则购买期权合约当属最佳选择。如果利用外汇远期市场或期货市场进行保值,一旦没能中标,则合约本身就会产生交易风险。3.2 通过经营决策避免外汇风险

跨国公司还可以通过经营决策来避免或减少外汇风险。主要有如下几种方法:

- 选择计值货币

原则上,在进口贸易中应选择软币(即在付款期内汇价呈现下降趋势的货币)作为计值货币,而在出口贸易中则应以硬币(即呈现上浮趋势的货币) 计值。但用何种货币计值,常受交易双方谈判地位的影响,因为谈判的对方也会考虑到自己的外汇风险。所以,一方在接受对方提议的计值货币的同时, 常以提价或降价等作为交换条件。

交易商可以力争以本币计值以完全避免外汇风险。但在出口商所在国货币为软币的情况下,以本币计值可能会给出口商带来较低的经济效益。

因此,在管理外汇风险时应牢记一项原则,既要使外汇风险降至最低, 又要考虑为了保值而承担的机会成本。

在有些大宗交易里,交易者可以选择组合货币单位,如特别提款权和欧洲货币单位等,作为计值货币,以降低外汇风险。

- 提前与延迟

提前与延迟的具体作法将在第六部分中作具体介绍。联系到外汇风险管理,就是在外币坚挺时,对外币应收帐款应延期收回(尤其是当所在国规定外汇收入必须立即兑换为本币时),对外币应付帐款则应提前支付;当外币疲软时,外币应收帐款便应提前收回,而应付帐款当力争延迟支付。

如果交易双方属于不同利益的两个公司,则在提前或延迟收支时,得益方将会被要求应付给对方一定的折扣或风险费,具体费率由双方协商确定。

在有些国家里,对提前与延迟支付作了一些限制性规定。

- 平衡法

平衡法是指创造一个货币、金额和期限均相同的反向资金流动,以抵补外汇暴露。例如,中国一公司在半年后将有一笔 60,000 英镑的应收帐款到期,如果该公司能设法从英国进口一批价值同等的货物,井规定以英镑支付, 付款期与应收帐款到期日一致,便可以消除外汇风险。

通常说来,一个公司很难使其每笔交易的应收应付款达到“完全平衡”

(Perfect Matching),不是在时间上略有差异,便是在金额上不一致。若是在时间上有差异,便可结合使用货币市场保值方法,毕竟可以在借款或投资的时间上缩短一些;若是在金额上不一致,则需要结合外汇远期或期权合约以抵补外汇暴露净头寸(即应收应付款的差额部分)。

此外,还可以通过设立再开票中心(ReinvoicingCenters)来进行跨国公司内部的多边冲销,最终达到减少交易风险的目的。