1840─1895 年的批发价格表

(以索尔贝克为据)

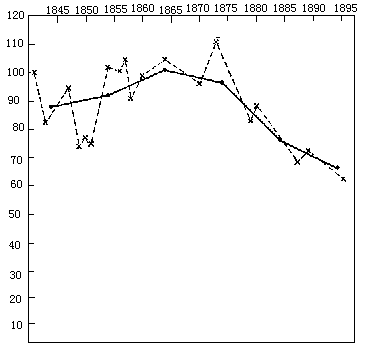

基数(100)是 1867─1877 年这十一年四十五种商品的平均价格。曲线──表明十年的平均指数,例如 1860─1869 年的平均数是 101,

开始于 1864 年。

曲线──连接选出来的几个年份,标明主要的波动。

种种征兆已经暗示出 1870 年的迅速发展。1 月,兰开郡就繁忙起来。到了 5 月,贸易复苏已是“普遍而明显的”。①但是俾斯麦和拿破仑,法国和不久即将成为德国的那个地方,决意要使 1870 年的后几个月令人焦灼不安和无

⑤ 参阅本卷第 582 页曲线图。

① 《经济学家周刊》,1870 年 2 月 5 日和 5 月 14 日号。

利可图,要使 1871 年的前几个月更加令人焦灼不安。

不列颠的经济和财政地位是如何坚强,以及——正如有些人所会说的那样——它的想象力又是如何迟钝,在战争正在酝酿而不列颠的中立,照一时看上去会出现的情形那样,正在权衡中的时候,从英格兰银行贴现率的稳定之中可以看出。②“6%”直到军队已经在边境上发生冲突之后方始出现。它并没维持多久。战事的结束似乎已经同色当一并在望了。英国人民正进行着他们最精明的外交家之一在 1791 年所希望他们进行到底的事情——即看“法国故事应象剧场中的观众一样”。③随着围攻和巴黎公社的种种恐怖的出现, 这场戏变得越来越可怜,越来越悲惨,越来越凶多吉少了。当每一种价值似乎都在弥漫于巴黎上空的烟雾之中飘忽不定的时候,观众屏息无声。他们的钱文风不动。“百分之二又二分之一。”④继而出现了有效的和平;对于公社主义者来说是新喀里多尼亚岛,对于他们国内的同胞来说,是一种令人难以置信的恢复工作的劳苦和成就;对于德国来说,则是法国的亿万生命的牺牲和无限信心,普遍于它的德语邻邦境内外的那种信心。在美洲也有无限的信心和巨大成就。介乎欧洲和美洲之间的是不列颠;比任何地方都更加冷静并且在经济虚弱症的治疗方面——在波动的控制方面也更富有经验;不断地进行着制造和贷放;为全世界执行着银行和运输业务;并且凭靠它向所教导而似乎已为许多国家至少部分地学会了的自由贸易进行牟利。在 1871 年中叶和 1873 年中叶之间,它的批发价格上涨了大约 20%,而很多资本货的价格则以大得多的幅度上涨。它的国外贸易曲线直线上升。它的工资很高但它的面包相当低廉。

波动、控制和贸易对流动资金来源的压力,都可以从 1871—1873 年的英格兰银行贴现率表及其逐渐上升的基准水平和一个高过一个的边线陡直的顶点中看出。①最后一个顶点是 9%而不是 10%,这意味着不列颠凭靠它所换取到的经验,凭靠妥善的管理,或许还凭靠一点幸运,规避了大多数贸易国和工业国在 1873 年所不能不经过的那个危机和恐慌的最严重阶段。(但

是它留下了一笔到期未付的债务直至 1878 年方始履行②。)无怪了解在这个动荡年月中世界各地对伦巴街起着作用的诸种力量的人们深感主管它的最

② 在比利时问题上,这是可以记得的。参阅摩莱:《格拉斯德通传》,第 6 卷,第 5 章。格拉斯德通正面临着要派遣“一万二千或二万”人到安特卫普去的可能性。

③ 《剑桥英国外交政策史》,第 1 卷,第 206 页。(奥克兰勋爵致其兄弟函。)

④ 当巴黎投降时,贴现率是 2.5%。在 3 月份预料会供应一笔赔款的资金时,上升到 3%,但在巴黎公社期间又降到 2.5%。“由于普遍的和遏制了各种新事业的长期停顿,伦巴街上积聚的货币恐怕向来没有这样多。”《经济学家周刊》,1871 年 4 月 15 日。既然和约直到 5 月 18 日方始签订,战债贷款的商洽在 7 月

方始竣事,所以积聚依然如故:英格兰银行贴现率在 7 月是 2%。到 10 月 11 日则是 5%了。

① 本卷,第 462 页。

② 本卷,第 486—488 页。

终储备的人们的责任承担不易。

在德意志领土和它的邻国之中,1872 年是公司发起的一个伟大年份③—

—诸如铁路、银行、建筑会社、信贷机构、公用事业和各种工业,尤其是鼓风炉、铁工厂和机械工程等的发起。在发展得越来越象一个芝加哥并且一时成为欧洲地产最昂贵城镇的柏林,有如火如荼的土地投机。维也纳也在发展之中,并且它的现代商业方法和实践方面的教育正日臻完善:到 1873 年, 在奥匈铁路的董事会中有十三个王公、一个领主和六十四个伯爵。①巴黎尚有待重建,但是法国人是沉着的。他们一直没为他们在二十年前曾为欧洲表率的那种空想企业节省下什么资本。在 1872 年他们为公债和股份企业所筹募的款项虽然比世界上任何民族都多,但是他们单单投进股份企业的款项却似乎比意大利人还少些。②法国既对他们的款项提出了要求,法国人的企业就不能不有所等待了。这倒使他们在风潮到来的时候避免掉了最险恶的浪头。

美国的处境是很难既不受损害又不失信用而逃避掉一次风潮的。它有战后贬值的货币;它正以火热的干劲开拓着半个大陆;它尽管货币紊乱,却正渐渐成为世界上最大的金银生产者;但是因为一直举债去进行开发和作战, 所以它又是世界上最大的债务国。当 1868 年一百元纸币只值七十一点五元金币时③,国库已习惯于拍卖它得自进口税的黄金,进口税根据战时的法律, 只能以铸币缴纳。纽约的黑色星期五,即 1869 年 9 月 23 日,是由于贾埃·古耳德和詹姆斯·费斯克试图操纵自由黄金和诱致国库限制黄金出售来利用这种有趣的安排而造成的毁灭性地方危机。在 1869 年以后,纸币情况有了改

善;到了 1872 年,一百元纸币已值八十九点四元金币,恢复似已在望。但是美国如果卷入金融风潮,那么呼声——伯明翰学派的从兄弟,指望以大量纸币作为一剂妙方的绿背纸币运动者的呼声——一定会甚嚣尘上。

1872 年美国六千一百六十七英里铁路的修筑使四年的数字达到了二万五千英里。① 铁工业连同其他许多工业自然膨胀起来。但是美国象这样大量地购买外国制造品还是向所未有的,而它主要是在不列颠进行购买。它现在发现为运输服务须支付巨额款项,而这种服务在战前原是自己进行的;加之

③ 关于 1873 年危机的一切先奏的最好的当代记述见维尔思:前引书,第 450—614 页。关于德国的现代记述,见萨托里厄斯·冯·华尔特舒森:《1815—1914 年的德国经济史》(Sartoriusvon Waltershausen,Deutsche Wirtschaftsgeschichte,1815—1914)(1920 年版),第 261—281 页,和那里所提到的书籍。朱格拉尔:《论商业危机》(Juglar,C.,Des Crises Commerciales)(1889 年版),第 390 页及以下的概述。

① 维尔思:前引书,第 491 页。

② 表刊于维尔思:前引书,第 469 页转引的《物质利益的规劝者》(MoniteurdesIntér(ts matériels )。

③ 杜威:《美国财政史》,第 376 页。杜威也对美洲的情况作了一个很好的概述。

① 参阅亚当斯:《铁路的起源和问题》(Adams,C.F.,Railroads:Their Origin and Problems)1878;约翰逊:《美国铁路运输》(Johnson,E. R.,American Railway Transportation),第 3 章。

在欧洲的游历家和侨民还花费着大量的美币。它的债务逆差一小部分是用黄金支付,但是非常大的一部分是用票据——中央、各邦和铁路的债票。情况是微妙的,但是对它的欧洲债权人和顾主来说则是危险的。它很容易被迫削减它的进口。破产,如果只是少数几条铁路的话,倒会有助于调整它的债务平衡。这是不须任何人的策划就会出现的。②

在可以恰当地,虽则不免庸俗地称之为 1871—1873 年普鲁士繁荣的事物瓦解时,1866 年被普鲁士逐出德意志的奥地利若竟首遭其殃,那是不胜其苦的。但事实却是如此。早在 5 月,奥地利的“Krach”(危机)出现了。“第一次”,一位身历其境的奥地利人以一种痛定思痛的自负心情写道,它受到了“文明国家的(这种)可以自傲的痛苦⋯⋯而同时还缴纳了”进入文明国家这个圈圈的“入场费”。③它的那种同不列颠殊不相干但在整个德意志都有其反响的苦痛,也已经在英格兰银行贴现率图表中 1873 年 6 月第一次 7%的顶点上留下了它们的标志。

历经夏季各月,倒闭、清理和从而产生的贸易萧条,从欧洲的一个商业中心蔓延到另一个商业中心,而没有再酿成太多的真正恐慌。①证券交易所的价值下跌,商品价值步随其后,而不幸只以仍不断上涨的谷物价值为例外。法国开始遭到苦难,不是因为它自己的过错,而是由于它的丝绸和葡萄酒这类货物需求的缩减。在伦敦,贴现率在 8 月间已逐渐降到 3%,而最糟不过的是一段贸易萧条时期似乎正逼临到“安然无恙地高踞在自己钱袋上的约翰牛头上⋯⋯”,照一位身受其害的大陆人对它所作的描绘。②继而在 9

月 20 日传来了纽约倒风的电讯——有几家银行倒闭;另几家则关门来避免挤兑;为储蓄银行申请了付款延期令;交易所暂停营业。铁路投机,连同和它相伴随的一切,以及固定在铁路上而暂时不能生利的资金,已经同一个产金国中贬值纸币所提供的不可靠业务的不稳定性和机会合而造成了一个症结。欧洲资本曾经一度对于美国的新铁路债票避之唯恐不及。为了把工程和公司维持下去,他们不惜采用一切费用浩繁的金融手段。随着危机的到来, 这些手段都难以维持或无法维持了。作为一种缓和剂,政府开始用新近从流通中吸收回笼的绿背纸币购买美国公债来提供更多的流通手段;但是格兰特总统战胜了为采取彻底的通货膨胀政策而对他施加的压力。③在计算 1873 年

的破产债务时,单单纽约一地已达九千三百万元之数,而 1872 年则是二千一百万元。④

② 一个负债过多的年轻国家的微妙地位在 1930—1931 年得到了沉痛的说明。

③ 维尔思:前引书,第 461 页。

① 7 月在巴洛纳有称作恐慌的事物。维尔思:前引书,第 588 页。

② 维尔思:前引书,第 594 页。

③ 杜威:前引书,第 372 页。

④ 至于整个美国,则自 1872 年的一亿二千一百万元上升到 1873 年的二亿二千八百万元。这项数字说明了

美国的危机使欧洲的失败更为变本加厉。在繁荣时期,差价的投机已经是普通的。美国证券的瓦解带动了或加速了一般的瓦解。以柏林为首的德国各金融中心,业经闯过了夏季,再经不住秋季的狂风了。铁路、银行和建筑会社纷纷倒闭。在工业方面不但倒闭率很大,而且资本的减少和过度资本主义化行号的合并也不一而足。正同如此普遍的一种贪婪狂偕以俱来的欺诈行为是否比通常的数量为多,固然很难断言,但是在象普鲁士抵押银行的出纳、埃森人民银行的董事、法国的一位前部长和甚至来自小心谨慎而又可尊敬的瑞士的商人这类人都成为罪犯时,这种想法也就是理所当然的了。①

在英格兰,果不出所料,以证券交易所的情况为最糟。11 月 6 日和 7 日是恐慌的日子——但是整理公债只移动了一两点。美国、法国和德国一直在伦敦提取黄金。英国银行家一直在英格兰银行提取他们的存款。在 10 月底, 两种储备都很低,贴现率则自 9 月中旬以来,已经逐渐从 3%上升到 7%。在 11 月又有两次移动,虽离 10%的真正恐慌贴现率还差一点,但已高到足可告诉大陆方面说:约翰牛终被波及了。伦敦方面的情况同纽约、维也纳和柏林的灾难简直不能相提并论,虽则英格兰银行条例也一度有停止实施之虞。但是银行部的储备既从没有八百万镑以下的正式报告,发行部的黄金也没有一千八百六十万镑以下的正式报告,所以这种担心是不合理的。9%运行得既圆满而又非常迅速。到 12 月中旬,已经有了一千二百多万镑的银行储备和 4.5%的贴现率。虽然有一些损失和倒闭的情形,但迄还没有什么非常的或难以置信的事情发生。

1873 年危机的后果被当代人自然而然地同十九世纪后期的价格大跌的早期阶段混淆起来,而这次价格大跌虽然是开始于危机之中,但却不真正是危机的后果。物价从 1872—1873 年的水平上跌落下来,原是无可避免和意料之中的;但是势将拖延成为二十年下跌的一次十年下跌,却是必须负此艰巨的那一代人向未经历过的。在如此普遍的一次风浪之后五年的贸易疲滞倒也未始不在意料之中,在欧威兰号的危机和 1870 年的复苏之间就历经四年

之久。但是在 1879—1880 年的恢复昙花一现之后,跌风重又以旧有的速度卷土重来,怕是谁也料想不到的。①

这次卷土重来的跌风是更加令人气馁的,因为人们以为 1878 年 10 月 1

日格拉斯哥城银行的倒闭总可以把 1873 年的全部罚金付清了。格拉斯哥城银行,虽然活跃而又富有进取精神,虽然拥有很多分支行和八百多万镑的存款业务,但是在银行界内圈中却久已声名狼藉。②它曾经在 1857 年停止支付,

风暴的集中于纽约。

① 维尔思:前引书,第 569—570 页。

① 参阅本卷,第 480 页曲线图。

② 克尔:《苏格兰银行史》,第 25 章。

但是在一个月之后重又开业。③此后它是否还有过真正殷实的时候,殊属可疑,但是在 1878 年以前的几年中则肯定是不殷实的。有一些呆账可以远溯到棉荒时期。④后来,象在倒风以后发现的那样,它一直是有系统地把这些呆账作为资产处理。1873 年在美国和德国已经挑选出来的那一类债务人之中,单单四个人所欠呆账就有不下五百七十九万三千镑之巨。⑤它的董事和它的经理的目标到底使不列颠同欧洲看齐了,但却没有帮助同它一起被拖垮的公司、负有无限责任的股东和一大批小存户。在这个时代的经济史上没有一段插曲比这段更为可悲。苏格兰绝大部分工会的瓦解也一直是归因于这段插曲和从而产生的萧条的。①

苏格兰尽管是那样束手无策,格拉斯哥城的危机却很容易地被英格兰银行用短时期的 6%贴现率掌握住了。在此后十年之中,英格兰银行只是在 1882

年 2 月初通用联合公司在巴黎停止支付时再一次提高到了这样的程度。成为

法国回到大规模空想企业之标志的联合公司在 1878 年的成立,是这个时期最疯狂,最有野心的创举之一。②拥有大批教士和贵族阶级顾客的这个联合公司,是业务范围最广的一种企业发起、资金通融和股份控制公司,而它的特殊利益——恰合乎它的顾客的身分——却是在哈普斯堡皇室的地产方面。它的倒闭,在它对黄金和汇兑所起的反响衬托之下,是巴黎危机中的一次突出事件,英格兰银行重又以预防性的 6%来进行自卫。

这是一连十四年(1873—1887 年)中唯一的一个插曲,并且从英国的观点来看,还是一个不重要的插曲,而在整个这段期间,英格兰银行的平均贴现率则是整整 3%。西欧没有战争。欧洲收成的起伏不定已使它们不足为害, 所以谷物也一年四季比较划一地源源运到英国。就不列颠而言,银行倒风的时代已经一去不复返了。美国比以往更加被关税隔绝,而资本货方面也比以前更加自给自足;不列颠不再那么信赖它的美国投资或一般海外投资了。甚至在 1880—1883 年美国三千五百英里铁路的修筑及其随之而来的反响都没有在英国工业和伦敦金融市场上留下十年前相应事件所留下的那样深的痕迹。有助于一项要不得的银行条例的实施而无需进一步调查的这段伦巴街上的平静时期,一则是由于旧有危险和疑虑已经消除,一则是由于英格兰银行的会议室中已积累了经验而伦巴街其他各方面也已经懂得了如何解决新旧危险的方法。但是如果没有成为物价下跌和国际竞争加速的那个时代标志的全国工商生活的麻木不仁,情况也未见得就会这样平静。当生产者和贩卖者

③ 本卷,第 468—469 页。

④ 吉芬:《财政论文集》,第 152 页。《论进出口统计数字的利用》(1882 年)一文中说:“揭露出来的欺诈行为 主要是棉荒时期在东方贸易上所投资本过多的缘故。”

⑤ 《苏格兰人》杂志(Scotsman),10 月 19 日号,转引于克尔,第 297 页。

① 韦伯夫妇:《英国工会运动史》,第 334 页。

② 参阅朱格拉:《论商业危机》(1889 年版),第 447 页;维尔思:前引书,第 621—643 页。

有了过剩的基金,而把它们投入新机器和新厂房或用以发展业务还有所顾虑时,款项自然存放在银行里更久一些,以致超过了伦巴街所能用以牟利的数量。①危险的消除和智慧的增进很可以说明伦巴街何以得免于 10%和 8%的贴现率。4%和 5%的很少出现,只要有一个不太圆满的解释就可以了。遍阅在对结束这段时期的那次贸易萧条进行调查时所提出的证词,艾尔弗雷德·马夏尔找不出任何证据证明全国的一般经济福利是异常低落的;但是他承认有严重的“价格萧条、利息萧条和利润萧条”。②而他所承认的这一切就足可说明伦巴街的空气何以冷冽而阴沉了。

① 参阅本卷,第 454 页。“钱存在银行里更久”的说法是从这种局面的其他事实中推论出来的。我不知道这种说法有任何确切的根据。

② 见《黄金和白银皇家调查委员会》,询问案第 9824 号。