二、股票分析

如果说债券投资是一条平平稳稳的生财之道,那么,股票投资则是一条起伏跃荡、充满希望与绝望的投资之道:一夜之间,几多欢笑几多愁,也正因为如此,股票成为股市中最富刺激性的投资工具。

股票的刺激性源于它的高收益与高风险,股市的赢家是那些知识丰富、反应敏捷、技术嫡熟、勇于冒险的人。

□股票概说

股票是表彰股东权的有价证券。股票应依次编号,作成法定形式,并载明以下各项事项:公司名称、发行股数及每股金额、本次发行股数、股票发行的年月日、核准发行机关等。

必须提醒股民的是,任何一个股份公司经过登记均可制备与发行自己的股票,但并不是任何公司的股票都可以在证券交易所上市(即在证券交易所挂牌买卖)。一个公司的股票欲在证券交易所上市,必须符合证券主管机关和证券交易所的一系列标准。虽然各个证券交易所上市标准不一,但都共同包括如下事项:第一,资本额。一般规定上市公司的实收资本额不得低于某一数值;第二,获利能力。一般用税后净收益占资本总额的比率来反映获利能力,这一比率一般不得低于某一数值;第三,基本结构。一般用最近一年的财产净值占资产总额的比率来反映资本结构,这一比率一般不得低于某一数值;第四,偿债能力。一般用最近一年的流动资产占流动负债的比率(即流动比率)来反映偿债能力,这一比率一般不得低于某一数值;第五,股权分散情况。一般规定上市公司的股东人数不得低于某一数值。

依据不同的标准,股票有不同的分类:

- 依据盈余与剩余财产分配请求权。

依据股份所代表的股东权中的盈余分配请求权及剩余财产请求权的不同,股份可分为普通股、优先股与劣后股,上述权利优先于普通股的是优先股、劣后于普通股的是劣后股。

- 依据有无表决权。

依据有无表决权,股份可分为有表决权股与无表决权股。普通股和劣后股一般是有表决权股,优先股一般是无表决权股。

- 依据是否预先规定公司可将其收回。

依据是否预先规定公司可将其回收,股份可分为可收回股与不可收回股。

- 依据是否预先规定股东可将其转换为其他种类股。

依据是否预先规定股东可将其转换为其他种类股,股份可分为可转换股与不可转换股。

- 依据股票是否记载股东姓名。

依据股票是否记载股东姓名,股份可分成记名股与不记名股。

- 依据股票是否记载一定金额。

依据股票是否记载一定金额,股份可分成面额股与无面额股。股票作为证券投资的一个工具,对投资者而言,有利有弊: 1.股票作为投资工具的优点

对投资者来说,投资于股票,主要有以下特点:第一,充分享受股东权利。主要股东权利有分配股息、参加股东会、公司解散时分配剩余财产等; 第二,获得较公司债高的收益。股票投资的收益大体分成两类:一类是收入

收益,即投资者以股东身份、按待股数量而从公司领取的股息;另一类是资本利得,即投资者买卖股票差价所形成的收益,也就是说低价买进、高价卖出所赚取的差额利润。对于不同的投资者,收入收益和资本利得有不同的意义:保守的投资者注重收入收益,他们认为股票投资主要就是为了领取股息, 因而他们极为重视发行公司的获利能力;敢于承担风险的投资者则注重资本利得,他们认为资本利得远高于收入收益,因而他们极为重视股票的市场供求关系和市价的走势。

2.股票作为投资工具的缺点

对投资者而言,投资于股票,主要有以下缺点:第一,股息是发行公司经营成果一部分的表现。当公司收益较低甚或亏损时,投资者就面临无法领取股息的风险;同样,若股价剧烈波动,投资者就有资本报失的风险即高价进而低价出。第二,股份公司制度的演进,使公司所有权与经营权日益分离, 股东从而日益丧失其对公司的支配权与参与权;这样,股票持有者相之于债券持有者拥有的另一主要优势——对公司的支配权——日益丧失意义。

总而言之,股票是一种收益较高、风险也较高的证券投资工具。

□普通股

普通股是享有股东基本权利的股份,普通股构成公司的基本股份。1.普通股的分类

与股票的分类一样,普通股的分类方法也很多。按照股市行话,普通股可分成以下几种:

- 蓝筹码股:

是指具有稳定盈余记录且能定期分派股息的公司发行的、并被认为富有很高投资价值的普通股。“蓝筹码”这一术语源自扑克牌游戏中所使用的蓝筹码,与红、白两色筹码相比较,蓝筹码股具有较高货币价值;因此,在股市中,蓝筹码股是指实力雄厚、规模庞大、基础稳固而成熟的公司所发行的普通股。

- 成长股:

是指销售额与收益额迅速扩张且扩张速度快于整个国家及其所在行业扩张速度的公司所发行的普通股。这些公司通常有宏图伟略,注重科研,留存大量收益作为再投资以促进公司增长。因此,这些公司对股票只支付较低红利,目前收入收益较低;但是,随着这些公司的成长,股价上涨,投资者便可从中获得大量资本利得好处。

- 股价循环股:

是指股价随经济周期变动而变动的普通股。一般来说,股价循环股大都属于下列特定产业:钢铁、水泥、机械制造、汽车、航空、轶路等。一般言之,当经济周期处于繁荣阶段时,股价不断上扬,当经济周期处于衰退与萧条时,股价不断下跌,股价变动周期与经济周期相吻合。

- 防守性股:

是指一种与股价循环股相反的普通股:在商业状况普遍繁荣时,其收益低于股市平均收益;在商业状况普遍恶化时,其收益反而高于股市平均收益, 并且,不论是在繁荣还是在萧条时,其收益均保持相当的稳定性。公用事业公司(例如自来水公司)发行的普通股就是最典型的防守性股。保守的投资者一般愿意购买防守性股。

- 表现股:

是指那些能迎合某一时代潮流但未必能适应另一时代潮流的公司所发行的、股价呈巨幅起伏的普通股。

- 收益股:

是指那些能支付较高的当前收益的普通股。其购买者常是老年人、退休者以及一些法人团体投资者(如养老金基金会、人寿保险公司等)。

- 投机性股:

是指那些价格很不稳定或公司前景很不确定的普通股。这主要是指那些雄心很大、从事开发性或冒险性事业的公司的股票或面值较低的石油矿产股等。这些普通股价格有时会在几天内上涨数倍,有时也会在几天内下跌数倍, 故其风险性与收益性均大大超过一般的普通股,成为冒险家心中的宠物。

- 普通股作为投资工具的特点

普通股作为一种投资工具,对投资者而言,利弊兼有:

- 普通股的优点:

普通股作为投资工具,有以下优点:第一,投资者责任有限,他对公司债务所承担的责任仅限于其出资;第二,作为普通股股东,投资者对公司利润享有永久的参与权,对公司当前所获得的利润及长期内公司利润的增长, 股东均可分享;第三,普通股是一种可销售证券,能够十分容易地买进或卖出,因此,投资者可能利用价格变动来获取资本利得;第四,普通股股东享有对公司经营的决策权,虽然这种决策权随着现代股份公司制度的日益演进而被削弱;第五,投资者从普通股中获得的收益的相当部分是资本利得,而各国政府对资本利得所征税率,一般要低于其他收入。

- 普通股的缺点:

普通股作为一种投资工具,有以下缺点:第一,普通股的价格和股息很容易波动,因而投资收入不稳定、风险很高:发行公司并不保证普通股持有者能获得固定的股息或固定比例的股息,甚至不保证普通股持有者获得股息;第二,普通股的一般特点是当前收入较低而利润潜力较大;而有些投资者却偏爱收益稳定且能不断获得较高当前收入的投资工具;这样,对于这些投资者而言,普通股缺乏吸引力。

- 投资普通股的可行性分析

关于投资普通股的详细可行性分析,可参见本书中的其他部分分析,这里只给出几个基本指标来说明。

净利收益 − 优先股息 普通股每股净收益+ 普通股发行在外平均股数

□优先股

优先股是在盈余分派上或/和剩余财产分派上的权利优先于普通股的股份。当然,这种优先权利是有一定限制的,并且在通常情况下,优先股的表决权被限制甚至被剥夺。

- 优先股的分类

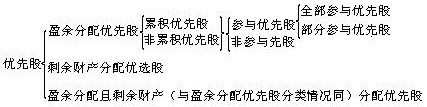

依据权利优先的内容,优先股可分为盈余分配优先股、剩余财产分配优先股、盈余分配且剩余财产优先股。

- 盈余分配优先股:

盈余分配优先股是在公司分配盈余时优先于普通股的优先股。依据是否累积分配盈余,盈余分配优先股可分为累积优先股与非累积优先股:在累积

优先股情形下,若公司当年分配的盈余达不到规定的股息,则其不足部分将累积起来在以后年度分配盈余时补足,未补足时不得分配普通股股息;在非累积优先股情形下,股息分配仅以公司当年分配的盈余为限,即使没有达到规定的股息,其不足部分以后也不再补足。依据是否参加分配超额盈余,盈余分配优先股分为参与优先股与非参与优先股:在参与优先股情况下,若当年公司待分配的盈余很多,先分配了规定的参与优先股股息且普通股也分到了与参与优先股相同的股息后还有盈余,那么参与优先股将于普通股一起参与盈余分配;参与优先股又可分为全部参与优先股和部分参与优先股,前者参与全部超额盈余的分配,后者仅参与部分超额盈余的分配;在非参与优先股情况下,股息仅以规定的股息为限,即使还有超额盈余也不再参与分配。

- 剩余财产分配优先股:

剩余财产分配优先股是在公司解散后清算中分配剩余财产时优先于普通股的优先股。

- 盈余分配且剩余财产分配优先股:

盈余分配且剩余财产分配优先股是在公司分配盈余时优先于普通股旦在公司解散后清算中分配剩余财产时也优先于普通股的优先股。由于这类优先股兼有盈余分配优先股的特点,所以它也存在着与盈余分配优先股相类似的分类。

上述关于优先股的分类,请参见图 1.1:优先股

图 1.1 优先股的种类

- 优先股的收回

优先股通常是可收回的,优先股收回的方式通常有以下三种:

- 溢价方式收回:

公司在赎回优先股时,虽然是按事先规定的价格进行,但由于这往往给投资者带来不便,因而发行公司常在协定价格之上再追加一笔“溢价”。

- 偿债基金方式收回:

公司在发行优先股时,从所获得的资金中提出一部分创立“偿债基金”, 专用于定期地赎回已发行的部分优先股。

- 转换方式收回:

即优先股可按规定转换为普通股,虽然可转换优先股本身就是优先股的一个种类,但实际上它往往被视为收回优先股的一种方式。

- 优先股作为投资工具的特点

总的来说,优先股处于普通股与公司债之间:其风险小于普通股,但其收益也小于普通股;其风险大于优先股,但其收益也大于优先股。

- 优先股的优点:

优先股作为一种投资工具,对投资者有以下优点:第一,投资者的责任有限;第二,一般能获得有保障的收益,虽然也有收益波动的风险;第三, 优先股对团体投资者相当有吸引力,因为这些团体投资者从优先股中获得的

收益的相当部分是可以免税的。

- 优先股的缺点:

优先股作为一种投资工具,对投资者有以下缺点:由于优先股缺乏债券持有者那样的合法要求权,也缺乏普通股持有者那样获得额外利润和资本利得的可能性,所以对团体投资者之外的投资者,优先股并不是一种好的投资工具。

- 投资优先股的可行性分析

分析优先股的投资可行性时,最重要的是分析公司支付优先股股息的能力。可用 coverage 指标来分析优先股股息支付能力:

税后收益 − 债务利息

cov erage =

优先股股息

coverage 数值越高,表示公司支付优先股股息的能力越大。请参见下列案例。

易泰公司发行 2 亿元的优先股,优先股股息为 20%,债务总额为 1 亿元,

平均债息为 10%,预期税前净收益为 5 亿元;京西公司发行 4 亿元的优先股,

股息为 10%,债务总额为 5 亿元,平均债息为 10%,预期税前净收益为 50 亿元。阿江欲购买一批优先股,但不知购买何家为好,只好求教于财务顾问

(已知公司所得税税率为 50%)。财务顾问分别计算出两家公司优先股的coverage:

易泰的cov erage =

5×(1 − 50%) − 1×10% = 6

2×20%

50×(1 − 50% ) − 5×10%

京西的cov erage =

4×10%

= 61.25

从上述计算中可知,京西 coverage 大大超过易泰 coverage,因此投资顾问建议阿江购买京西公司发行的优先股。

□劣后股

劣后股是在盈余分配上或/和剩余财产分配上劣后于普通股的股份。劣后股由于上述权利劣后于普通股,即使发行也无人问津,所以主要供公司发起人用作特别利益。