第四章 科技资源对经济增长影响研究

在上一部分中,我们从数量和质量两个角度构建了科技资源权重模型并进行了各个省市的比较分析。为进一步评估科技资源综合价值及其对经济社会影响力,这一部分中我们将会利用多种方法对科技资源对经济发展、产业结构、信息化等因素的影响进行实证分析。

一、研究设计

(一)科技资源对经济增长影响

科学技术是第一生产力,支撑科学技术发展的科技资源是推动促进经济发展,推动社会进步的关键性资源。目前已有很多学者基于投入产出的角度研究了科技资源存量或者投入与经济发展的关系。然而,在资源限制与节能降耗约束下,经济增长不应仅仅依靠资源要素投入增加,更要注重资源要素质量与使用效率的提高,即关注效益型的经济增长模式。在此背景下,科技资源配置与经济发展关系研究更具实际价值。一般来说,配置效率越高,越有利于经济增长;而经济快速增长则可创造条件以引进更多的管理方法与生产技术,反过来提高科技投入产出效率。鉴于以上原因,现提出第一个假设:

假设1?科技资源与经济增长存在长期稳定的均衡关系

(二)产业机构的中介效应

产业结构是产业部门在国民经济中所占比重的外在化表现,它是一个复杂的、动态的开放系统,其形成和发展受到诸多因素的影响和制约。顾海(2002)认为科技进步和社会需求是产业结构调整中最为重要的两个关键因素;郭宝梅(2006)认为科技进步是推动产业结构变化的最根本、最主要的因素;谭黎阳(2002)也认为科技进步是产业结构变迁的根本因素,可通过要素在产业间的流动来发挥其根本性作用;史清琪(1998)认为依靠科技进步促进我国产业结构调整,是要使资源配置不断优化,其外在表现就是产业的不断升级。

从需求侧来看,科技差异是影响着产品不同的重要原因,差异化产品在满足不断变化的社会需求和个人需求的同时,也在改变着产业的发展趋势和方向,在这一过程中,产品的数量和结构都将发生改变,在有限的资源禀赋下,投入到科技进步相关产业的资源将会大幅增加,这势必会影响产业结构的演变。金志奇(2001)、祁文辉(2006)等认为一旦科学技术有了重大突破,产品成本将下降、资源消耗减少,消费品换代升级,新产品和新工业将不断出现,这些刺激将使得需求结构发生变化,进而导致产业结构发生巨变。从供给侧来看,科技进步影响着产业内部生产要素的配置和转移。科技进步会促使生产要素的升级和更新换代,也在一定程度上影响着人力资源中高素质人才的流动,这将促使企业优胜劣汰的加剧,加速了产业结构的演化。总而言之,科技进步通过技术关联影响产业关联,通过技术的更新换代促使产业和产业部门的更迭,通过影响和刺激需求改变需求结构,进而影响产业结构的演化。正是由于科技与产业结构之间的这种关联机制,现提出第二个假设:

假设2:在科技资源对经济增长的影响过程中,产业结构存在中介效应

(三)信息化的中介效应

关于信息化对经济增长的贡献方面,马克卢普(1962)从整个国民经济的宏观层面研究了信息化与国民经济的关系,揭开了研究信息化对国民经济影响的序幕。查尔斯(Charles?,1983)对美国信息资源与生产率的关系进行了实证分析,验证了信息资源对生产率提高和经济发展的促进作用。国内的相关研究相对起步较晚,罗宜晶和蒋金山(1997)认为信息技术是经济发展中起到关键作用的生产力要素之一。徐瑾(2010)认为信息化对拉动地区经济增长带来了积极的影响效应,信息化对地区经济增长的影响日趋协调。姜涛等(2010)检验了中国信息化和经济增长的因果关系,发现总体上存在信息化与经济增长的双向因果关系,且东中西三大区域之间存在异质性。孙琳琳等(2012)利用行业面板数据,从ICT资本深化、ICT生产行业的全要素生产率改进以及ICT使用行业的全要素生产率改进三个方面分析了信息化对中国经济增长的贡献,认为信息化对中国经济增长的贡献主要体现于前两个方面,ICT使用尚未带来行业全要素生产率的改进。张敏和马泽昊(2013)也认为信息化对经济增长具有显著的正向促进作用,即信息化每提高 1%,经济增长提高0.0l%-0.05%,并对产业结构调整亦有重要促进作用。此外,李立志(2010?)实证分析了信息化对河南经济崛起的贡献,甘筱青(2014)分析了中部六省的信息化与经济增长的关系,他们一致认为区域经济增长与信息化存在协整关系和长期均衡关系,与区域经济增长呈正向关系。

关于信息化发展对于科技发展影响作用的研究,目前国内外学者更多的是论述信息资源获取(MELINDA?P,?STEFAN?N?A,2010)、应用(KEDROSKII?OV.,1985)(LECLERC?JM.,2005)

(MENG?LS,?HUANG?G?B,2010)、管理(CHAEL?F,1987)(SMYK? A?A,1990)(HSIEH?CT,?KLENOW?P?J,2007)和演进(KRAINIK? I?M,?LOUCKY?G,1974)【1】等与科技发展的作用关系,指出信息化与科技发展、技术进步之间存在重大关联(李丽等,1998;张进之,2010;孙孝科等,2003;谷斌,2007;田东奎等,2008)。鉴于以上原因,现提出第三个假设:

假设3:在科技资源对经济增长的影响过程中,信息化存在中介效应。

二、研究方法

(一)多元回归分析

多元回归分析(Multiple?Regression?Analysis)是指在相关变量中将一个变量视为因变量,其他一个或多个变量视为自变量,建立

多个变量之间线性或非线性数学模型数量关系式并利用样本数据进行分析的统计分析方法。另外也有讨论多个自变量与多个因变量的线性依赖关系的多元回归分析,称为多元多重回归分析模型(或简称多对多回归)。

设因变量为Y,影响因变量的k个自变量分别为?X1,X2,…Xk,假设每一个自变量对因变量Y的影响都是线性的,也就是说,在其他自变量不变的情况下,Y的均值随着自变量Xi的变化均匀变化,这时我们把

Y = β0+β1X1 +β2X2 + … +βkXk +ε. (1)

称为总体回归模型,把?β0,β1β,2, … β,k称为回归参数。回归分析的基本任务是:

任务1:利用样本数据对模型参数作出估计。

任务2:对模型参数进行假设检验。

任务3:应用回归模型对因变量(被解释变量)做出预测。

模型的基本假定:

为了保证多元回归分析的参数估计、统计检验以及置信区间估计的有效性,与一元线性回归分析类似,我们需要对总体回归模型及数据作一些基本假定。

假定1:随机误差ε的概率分布具有零均值,即E(ε)=0 。

假定2:随机误差项ε的概率分布对于不同的自变量表现值而言,具有同方差。即ε的方差不随着Xij的变化而变化,D(ε)=σ2。

假定3:随机误差项ε不存在自相关,即cov(εi ,εj)=0。

假定4:εi与任一解释变量Xi不相关,可以表示为?cov(εi ,Xj)=0。

假定5:解释变量X之间不存在完全共线性。

以上假定1~4与一元回归分析的假定是相同的。假定5?是针对解释变量而言,在一元回归分析中,由于只有一个解释变量,因此这一点是不需要的。在模型和数据满足上述假定时,对式(1)两边取期望,可得到:

E(YIX1,X2,…Xk)= β0+β1X1 +β2X2 + … +βkXk (2)

式(2)称为总体回归方程(Population?Regression?Equation,PRE)或总体回归函数(Population?Regression?Function,PRF),E(YIX1,X2,…Xk)表示在给定自变量X1?的条件下观察值Y的条件均值。在实际问题中,总体参数β0+β1X1 +β2X2 …Xk往往是未知的,我们需要根据样本观察值给出总体参数的相应的估计值

,此时,

?称为样本回归方程(Sample?Regression?Equation,SRE)?或样本回归函数(Sample?RegressionFunction,SRF), 也就是E(YIX1,X2,…Xk)的点估计值。

多元线性回归方程的估计:

对于多元回归方程,在模型和数据满足前文所述的基本假定的前提下,参数估计可以通过最小二乘估计来得到,同样假设??

即

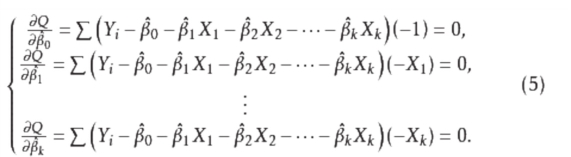

?根据高等数学知识,Q分别对 对求偏导数,令其等于0,得到

对求偏导数,令其等于0,得到

求解式(5)中的方程组,即可得到参数的估计值

(二)时间序列计量分析相关方法

(1)单位根检验

检验变量是否稳定的过程称为单位根检验。平稳序列将围绕一个均值波动,并有向其靠拢的趋势,而非平稳过程则不具有这个性质。比较常用的单位根检验方法是DF检验,由于其不能保证方程中的残差项是白噪音(white?noise),所以D?iokey和Fuller对DF检验法进行了扩充,形成ADF??(Augented?D?ickey-Ful}(Test)检验,这是目前普遍应用的单整检验方法。该检验法的基本原理是通过n次差分的办法将非平稳序列转化为平稳序列,具体方法是估计回归方程式:

??其中?为常数项,t为时间趋势项,k为滞后阶数(最优滞后项),为残差项。该检验的零假设H0:α2?;备择假设H1:α2≠0。如果α2的ADF值大于临界值则拒绝原假设H0,接受H1说明{?Xt}是I(0),即它是平稳序列。否则存在单位根,即它是非平稳序列,需要进一步检验,直至确认它是d价单整,即I(d)序列。该模型加入k个滞后项是为了使残差项μt为自噪音。?

(2)协整检验

变量序列之间的协整关系是由Engle和Granger首先提出的。协整检验的基本内容是如果序列X1t ,X2t?,。。。,Xkt都是d阶单整,存在一个向量α?=(α1?,α2?,。。。,αk?),使得?Zt=α

X't~I(d-b)?,其中b>0,?X' t=(?X1t,X2t ,。。。,Xkt)???则认为序列?X1t,X2t?,。。。,Xkt?是(d,b)阶协整,记为X' t~C?I(d-b),α?为协整向量。如果两个变量都是单整变量,只有当它们的单整阶数相同时才可能协整:两个以上变量如果具有不同的单整阶数,有可能经过线性组合构成低阶单整变量。满足协整的经济变量之间不能相互分离太远,一次冲击只能使它们短时内偏离均衡位置,在长期中会自动恢复到均衡位置,所以协整的意义在于它揭示变量之间是否存在一种长期稳定的均衡关系。

(3)误差修正模型(ECM)

????传统的计量经济模型通常表述的是变量之间的一种“长期均衡”关系,而误差修正模型通过建立短期的动态模型以弥补长期静态模型的不足,它既能反映不同时间序列间的长期均衡关系,又能反映短期偏离向长期均衡修正的机制。

根据Granger表述定理,若非平稳变量之间存在协整关系,则必然可以建立误差修正模型。即对于回归方程yt=α+βxt+ε?,如果x和y是协整的,则总能将其转化为误差修正的特定形式,即

?????

???误差修正模型的内涵在于通过协整关系来校正内生变量的短期变化,由于协整关系成立,上式具有内在稳定性,利用它可以提高短期预测的精度。

(4) 向量自回归(VAR)模型

VAR模型实质上是一种非结构化的多方程模型,即它不以经济理论为基础,而是用数据本身来确定模型的动态结构,通常用于相关时间序列系统的预测和随机扰动对变量系统的动态影响分析,模型避开了结构建模方法中需要对系统中每个内生变量关于所有内生变量滞后值函数的建模问题,不需要对变量的内生性和外生性进行假定,即可以将VAR模型中所有的变量都看作是内生的。

这些内生变量共同组成一个封闭系统,然后运用最小二乘或最大似然等多种方法进行参数估计。但由于VAR模型的参数估计量只具有一致性,单个参数估计值的经济意义并不明确,因此要对VAR模型做出具体的结论,必须借助脉冲响应函数和方差分解。

(5)格兰杰(granger)因果关系检验

格兰杰因果关系检验的基本思路是:如果X是引起Y变化的原因,必须满足两个条件。第一,X应该有助于预测Y,即在Y关于Y的过去值回归中,添加X的过去值作为独立变量应当显著地增加回归的解释能力。第二,Y不应当有助于预测X。

要检验上面的两条件是否成立,我们需要检验X(Y)对Y(X)的预测是没有帮助的原假设。首先,检验“X不是引起Y变化的原因”的原假设,对下面无限制条件回归方程与有限制条件回归方程进行估计:

无限制条件回归方程??

??(2)

有限制条件回归方程?

??(3)

其中u t 为误差项,α ,β?为系数,m为变量X,Y的滞后阶数,再令n为样本量,无限制条件回归方程的残差平方和为ESSUR?,有限制条件回归方程的残差平方和为?ESSR。

则F统计量为??

??(4)

若F检验值大于标准F分布的临界值,则拒绝原假设,意味着?不同时显著为0,说明X的变化是Y变化的原因。

如果回归模型形式是VAR模型,一个渐近等价检验可由下式给出:?

?????

?S服从自由度为p的?x2分布。如果S大于x2的临界值,则拒绝原假设;否则接受原假设:X不是引起Y变化的原因。

(6)脉冲相应函数

???脉冲响应函数(GIRF)是指系统对某一变量的一个冲击或扰动所做出的反应。假定系统

??丛t=0开始活动,设X-1=X-2=Z-1=Z-2=0?,于第0期设定扰动项ε10=1,ε20=0其后他们均为0,那么出其基于的扰动将在系统中不断传递,通过迭代计算可以得到,X0,X1,X2,X3,…,?成为由x的脉冲引起的x的响应函数,同样可以求得Z0,Z1,Z2,Z3, …,成为由x的脉冲引起的z的响应函数,当第0期的脉冲为ε10=0?,ε20=1时,可以求得的脉冲引起的x和z的响应函数。以上的脉冲响应过程可以清晰

地捕捉系统对特定冲击的效果。

(三)结构方程模型

经济社会发展是一个复杂的系统,其运行在很多时候都是各种显示变量和潜在变量相互作用的过程,而结构方程(SEM)是目前这一领域最先进的方法。而因子分析、主成分分析、多元回归分析等方法,实际上都是结构方程的某种特殊形式。

相对于传统的统计方法,结构方程可同时处理测量与分析问题,它可以同时估计模型中的测量指标、潜在变量,不仅可以估计测量过程中指标变量的测量误差,也可以评估测量的信度与效度。结构方程中共包括潜变量与显变量两种类型的变量,在社会科学领域中主要用于分析观察变量间彼此的复杂关系,潜在变量是借由一组观察变量(显变量)来加以测量,方法学意义上的测量指标分为间断、连续及类别指标,因素分析模型就是一种具连续量尺指标的潜在变量模型的特殊案例(吴明隆,2008)。我们的研究中,会借助结构方程的两种功能:一是可以反映出理论模型所导出的协方差与实际搜集数据的协方差间的差异,验证理论模型;二是利用变量间的协方差矩阵,观察出多个连续变量间的关联情形,分析出理论模型的路径系数。

结构方程模型包括两种基本形式:一是描述显示变量与潜在变量之间的度关系,称为测量模型;另一种是描述潜在变量之间的结构关系,称为结构模型。

测量方程:???

???

测量方程是表示观测变量X,Y与潜变量?η,?之间关系的方程组。结构模型:?

??

结构方程是表示潜变量与潜变量之间关系的方程。由测量方程与结构模型结合,通过一种迭代求解过程,就能计算出结构方程模型中的各个参数,进而分析出各个潜变量之间的相互影响大小。

三、实证研究

(一)科技资源与经济增长长期关系的验证

为验证科技资源与经济增长的长期关系,本研究需要基于时间序列进行考量,由于很多省市的很多早年间数据难以获得,仅仅这一部分使用我国整体数据对假设一进行验证,选择了指标体系中的部分指标进行加权计算得出科技资源的总体指数,并将其命名为X。经济增长方面,我们选择最常用的人均GDP作为衡量经济增长的变量,将其命名为Y。由于两个变量单位不统一,则需要对数据进行处理,一般存在两种处理方式,一是标准化处理,二是各变量取ln值。由于本研究其他部分亦采用了最大最小值法进行标准化处理,因此本部分亦采用这种方式进行数据处理。

我们采用2000-2016年间数据进行分析,首先进行单位根检验。结果如表4.1所示,Y与X为同阶单整变量,符合协整检验条件。对Y和X变量之间进行E-G两步法协整检验估计出协整方程,再对方程残差项进行协整检验,结果如表4.2所示,残差项E为平稳序列,即证明Y和X之间存在协整关系,假设一

得到初步验证。

表4.1 单位根检验结果表

根据Granger定理,如果两变量存在协整关系,那么一定存在误差修正模型的形势,进一步构建变量Y和X之间的误差修正模型,得到:

Yt=0.017+0.817Xt+0.601Yt-1-0.424Xt-1(-1)??????

R2=0.281195????D.W=1.436311??????LM(2)=5.417861

模型的自相关性消除,将模型进一步变形为:

Yt=0.817Xt+0.601(Yt-1+0.028-0.705Xt-1)

??=0.817Xt+0.601ecmt-1

式中,ecmt-1代表非均衡误差修正项,误差修正项系数的大小反映了对偏离长期均衡的调整力度,非均衡误差的调整系数为0.601,意味着上一年度的非均衡误差以60.1%的比率对本年的Y做出正向修正。模型表明,科技资源与经济增长之间有着密切的联系。短期内,科技资源的变动将引起经济的变动。上一期的非均衡误差以60.1%的比率对本期GDP增长率做出了修正,一旦短期波动偏离了长期均衡关系的轨道,误差修正机制的存在能够纠正这种偏离,并最终使经济发展与科技资源之间的关系回到长期均衡关系的轨道。经济发展与科技的长期弹性系数为-0.705,短期弹性系数为0.817。

进一步,进行变量之间的格兰杰因果关系检验,首先建立VAR模型,通过SIC和AIC准则确定阶数为2,格兰杰因果关系检验结果如表4.3所示。在“X不是Y的格兰杰原因”的假设检验中,sig值为0.124,拒绝了原假设,在“Y不是X的格兰杰原因”的假设检验中,sig值为0.032,接受了原假设。换言之,科技资源是经济发展的格兰杰原因,而经济发展是科技资源的格兰杰原因,这与徐巧玲(2014)的结论相一致。

4.3 格兰杰因果关系检验结果表

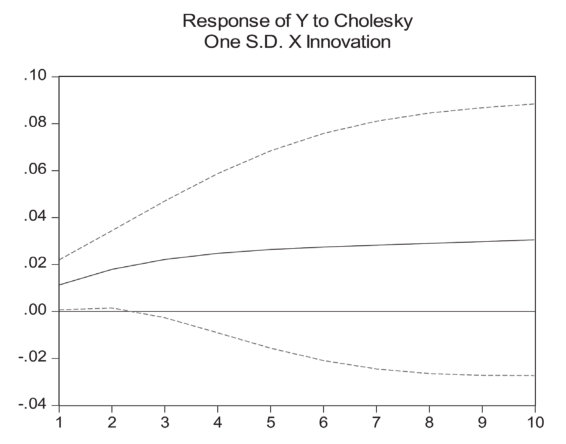

为进一步分析科技资源对经济增长的影响,建立科技资源与经济增长的脉冲响应函数,图4-1为脉冲响应函数图。从图4-1可看出,经济增长对科技资源的冲击在第一期即产生了积极的效应,并逐步扩大,大概在第四期开始逐渐趋于平稳。从脉冲响应函数图及以上的各项计量分析结果表明,假设一得到了充分验证。

图4.1 经济发展对科技资源脉冲响应图

(二)产业结构与信息化的中介效应检验

在验证了科技资源与经济增长之间长期稳定的关系之后,接下来进一步检验产业结构与信息化在科技资源对经济增长影响中的中介效应。本部分恢复使用2016年各省市的截面数据进行分析,经济增长依旧采用人均GDP,科技资源权重依旧采用本研究第三部分构建权重所计算的综合指数。

产业结构方面,目前的衡量方法主要有演变化指数(moore结构值)、高级化指数及合理化指数,从本研究的目标来讲,使用“产业高级化”变量可以证明科技资源促进了产业高级化,又进一步促进了经济增长,是最为合适的衡量产业结构的指标。产业结构高级化的计算方法为第三产业产值与第二产业产值的比,而从现有研究看来,结论往往显示产业结构高级化与经济增长的关系并不显著,而前人将原因总结为了产业结构高级化的作用要分阶段讨论,区域发展到一定水平产业结构高级化才能发挥作用,否则产业结构向第三产业转型甚至有可能对经济发展产生负面作用(贺建峰,2016;李翔等,2018)。本文以为,对于一个国家内部的不同省市而言,经济发展并不均衡,对于发达地区而言,产业结构向第三产业转型则能够促进经济增长,而对于落后地区而言,产业结构向第三产业转型则未必会促进经济增长。换一种角度,也可以认为第三产业占比并不完全意味着产业结构高级化,产业结构是否“高级化”需要考虑第三产业占比以及以及该地区相对发展情况两方面因素。因此,本研究将区域人均GDP排名及第三产业占比排名均作为一个变量纳入了核算共识,改进后的产业结构高级化指数计算公式为:(第三产业增加值/第二产业增加值)*【MIN(人均GDP排名,第三产业占比排名)】1/2。有必要指出的一点是,排名为降序排名,名次值越小,则意味着实际值越高。

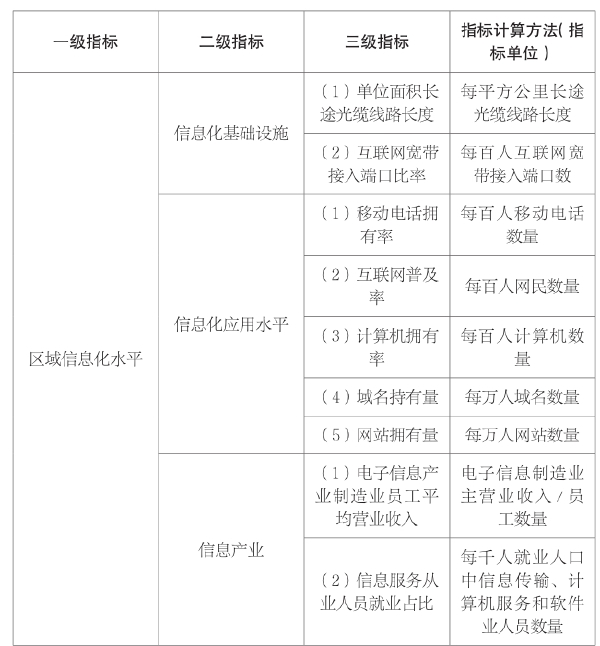

国家统计信息中心(2000)、国家信息化领导小组(2002)、国家统计局(2014)、茶洪旺(2014)及小松崎清介(1965)等关于测评区域信息化水平的研究成果,并基于对国内区域信息化发展情况的全面把握和以往信息化研究的经验判断,确立了区域信息化水平评价应包括信息化的基础设施、信息化的应用情况、信息产业发展水平等几大核心要素。这里借鉴了茶洪旺(2016)等构建的用于测算区域信息化发展的指标体系,如表4.4所示。数据主要来源于《中国统计年鉴》,《中国互联网发展状况统计报告》、《全国科技经费投入统计公报》和《中国电子信息产业统计年鉴》。

表4.4 信息化指标体系表

具体计算方法方面,在建立区域信息化多指标评价体系的基础上,考虑信息化的动态性特征,将时间因素引入评价指标体系。引入“动态时序”理念,采用脚标比值法计算时间权重:

。最后对区域“过去信息化情况况”和“现在信息化情况”进行综合评估,在静态综合评价模型基础上,结合时间权重,构建动态综合评价模型,得出各省在不同年份的信息化动态综合评价值?

。aj代表时间权重,I代表信息综合评价值。

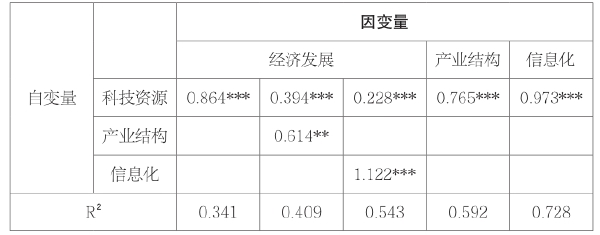

为检验产业结构及信息化的中介效应,本文借鉴Baron等(1986)、温忠麟等(2005)等提出的四个条件:(1)因变量对自变量进行回归分析,其回归系数达到显著水平;(2)中介变量对自变量进行回归分析,其回归系数达到显著水平;(3)因变量对中介变量进行回归分析,其回归系数达到显著水平;(4)因变量同时对中介变量和自变量进行回归,其中介变量回归系数达到显著水平,自变量的回归系数减少。当自变量的回归系数仍然达到显著水平时,说明中介变量起部分中介作用;而当自变量的回归系数减至不显著水平时,则表明为完全中介作用。继续用eveiws软件对数据进行处理,结果如表4.5所示。

以经济增长为因变量,科技资源为自变量进行回归时,其系数为0.864,0.1%水平下显著,模型R2为0.341。当以产业结构为因变量,科技资源为自变量进行回归时,其系数为0.765,0.1%水平下显著,模型R2为0.592,当以经济增长为因变量,科技资源和产业结构分别为自变量进行回归时,科技资源回归系数达到了0.394,0.1%水平下显著,产业结构回归系数达到了0.614,1%水平下显著,模型R2为0.409,可以看到与以经济增长为因变量,科技资源为自变量时比,科技资源系数有所下降,并且模型R2上升,可见产业结构在科技资源与经济发展之间存在不完全中介效应。

当以信息化为因变量,科技资源为自变量进行回归时,其系数为0.973,0.1%水平下显著,模型R2为0.728,当以经济增长为因变量,科技资源和信息化分别为自变量进行回归时,科技资源回归系数达到了0.228,0.1%水平下显著,信息化回归系数达到了1.122,0.1%水平下显著,模型R2为0.543,可以看到与以经济增长为因变量,科技资源为自变量时比,科技资源系数有所下降,并且模型R【2】上升,可见信息化在科技资源与经济增长之间存在不完全中介效应。

表 4.5 中介效应检验结果表

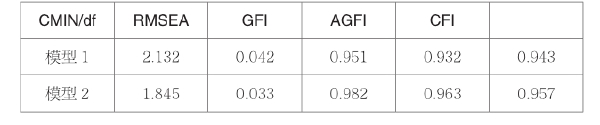

为进一步计算各变量间的路径系数,继续用结构方程模型进行分析,将测算产业结构中介效应的模型定义为模型一,将测算信息化中介效应的模型定义为模型二。采用最大似然估计方法分别对模型一和模型二进行整体性检验,结果详见表4.6。

表4.6 整体模型检验结果表

模型一拟合效果显示,显著性P为0.101,说明模型与数据拟合适度;卡方与自由度的比值为2.132,小于临界值,渐进残差均方和平方根RMSEA为0.042,小于0.1的临界值;适配度指数GFI为0.951,比较适配指数CFI为0.943,调整后的适配度指数AGFI为0.932,其值都大于0.9的临界值,说明模型一的协方差与观察数据适配,模型拟合度较好。模型二的卡方与自由度比、RMSEA、GFI、CFI、AGFI值分别为1.845、0.033、0.982、0.963、0.957,可见总体而言,模型一与模型二总体拟合较好,本研究所用的量表均具有良好的结构效度,能够满足本研究要求。

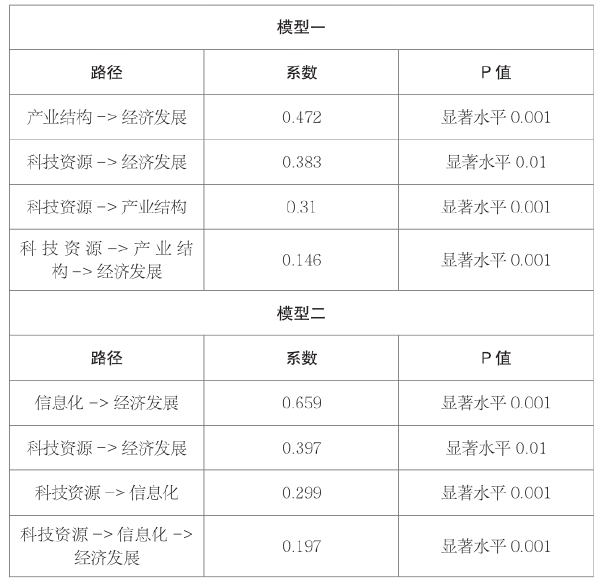

表4.7 结构方程模型计算结果表

两个模型的计算结果如表4.7所示。由模型一的结果可看出,产业结构到经济发展的路径系数0.472(显著水平为0.001),科技资源到经济发展的路径系数为0.383(显著水平为0.01),科技资源到产业结构的路径系数为0.31(显著水平为0.001)。同时科技资源通过影响产业结构间接影响经济发展的路径系数为0.146,换言之,模型一中科技资源对经济发展的总体影响为0.529。

由模型二的结果可看出,信息化到经济发展的路径系数0.659(显著水平为0.001),科技资源到经济发展的路径系数为0.397(显著水平为0.01),科技资源到信息化的路径系数为0.299(显著水平为0.001)。同时科技资源通过信息化间接影响经济发展的路径系数为0.131(显著水平为0.001),换言之,模型二中科技资源对经济发展的总体影响为0.594。至此,三个研究假设全部得到了充分的验证。

本部分在之前所构建权重模型基础之上,进一步对科技资源的影响力进行了评估。根据现有文献,本部分提出了三个假设:一是科技资源对经济增长存在显著影响;二是产业结构在科技资源对经济增长影响过程中存在中介效应;三是信息化在科技资源对经济增长影响过程中亦存在中介效应。利用多元回归、结构方程模型等方法进行分析,结果显示三个假设全部得到验证,科技资源对经济增长的影响十分复杂,不仅存在直接影响,还存在间接影响,即通过影响产业结构、信息化等因素间接影响经济增长。

【注释】

[1] KRAINIK I M, LOUCKY G. The influence of science and technology development on the evolution of the documentary information 【J】. Probleme de Informare si Documentare,1974(7-8):478-495