第七章 山西工业行业碳效率差异及动态演进

第一节 工业行业代码及相关数据说明

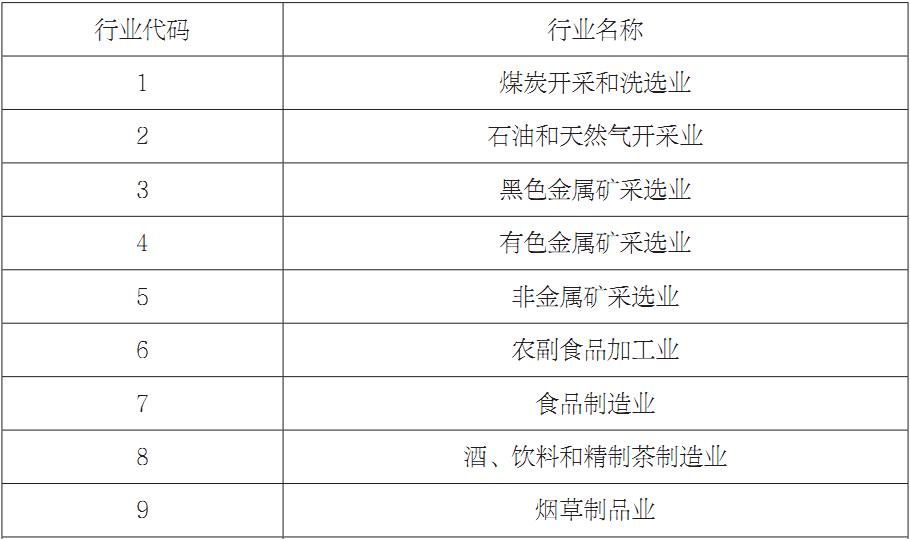

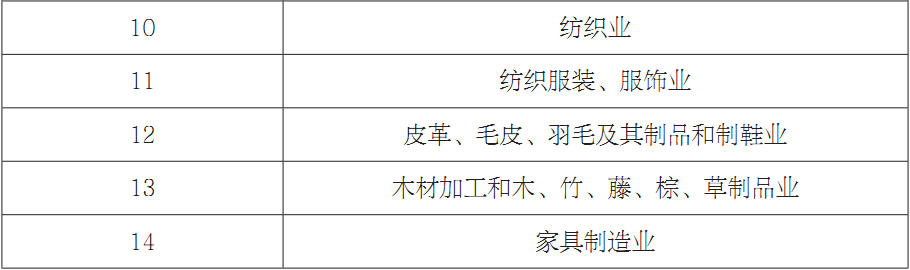

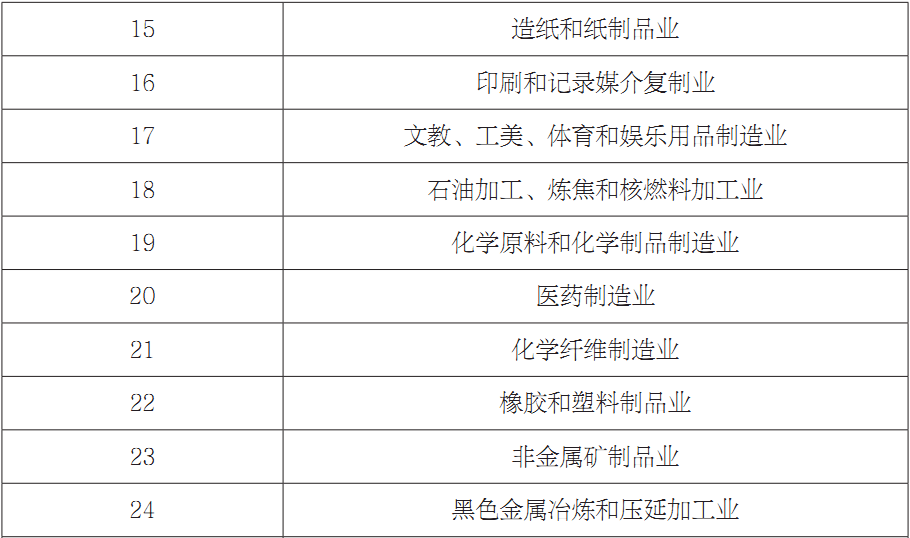

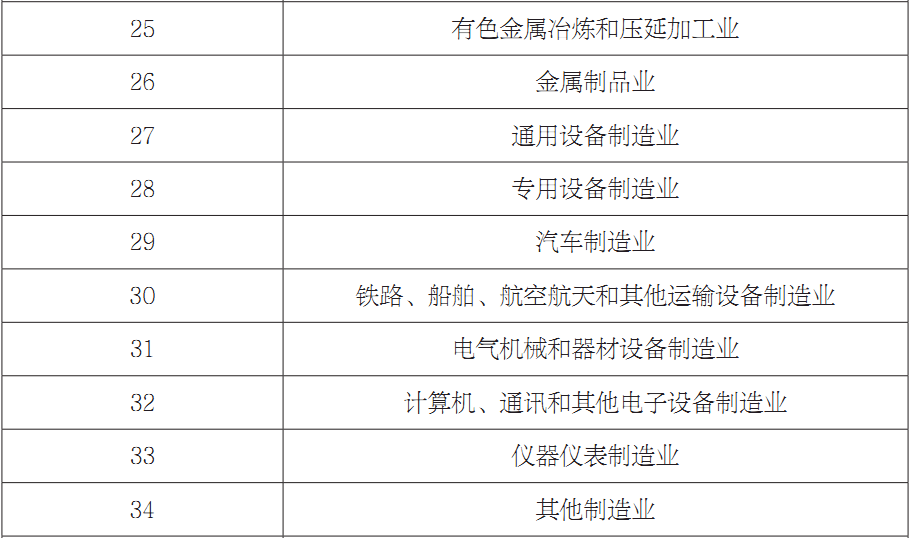

一、工业行业名称及代码

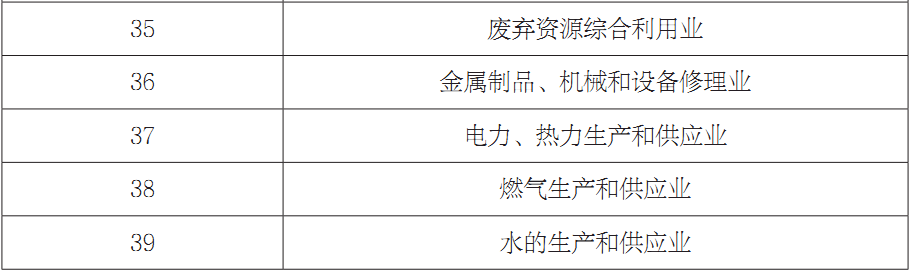

选取1994-2014年山西省工业行业进行更为细致的分析和探讨。根据《国民经济行业分类》(GB/T4754-2011),结合山西省工业内部数据统计情况,确定了39个工业细分行业[260](表7.1)。山西省39个工业行业名称及代码如表7.1所示。

表7.1 山西省工业细分行业名称及代码

二、工业行业数据说明

各行业产值数据来源于《中国工业统计年鉴(1995-2015)》,为剔除价格因素的影响,利用各年工业品出厂价格指数,对各行业的产值增加值进行平减计算。工业品出厂价格指数以及各行业分品种能源消费数据均来源于《山西统计年鉴(1995-2015)》。需要说明的是,由于《中国工业统计年鉴》中缺乏1995年、1996年、1998年以及2004年的数据,因此重点分析2005-2014年行业结构变化。此外,工业行业中部分行业统计数据不全面,因此在进行结构变迁对比时,选取自1994年到2014年均有统计数据的22个工业细分行业进行研究。

第二节 工业行业结构变化

一、工业行业产值结构变化

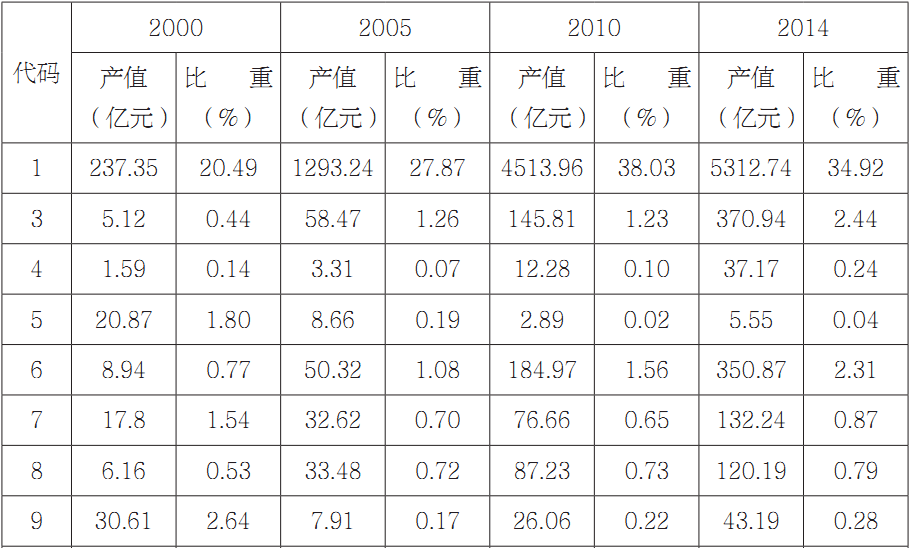

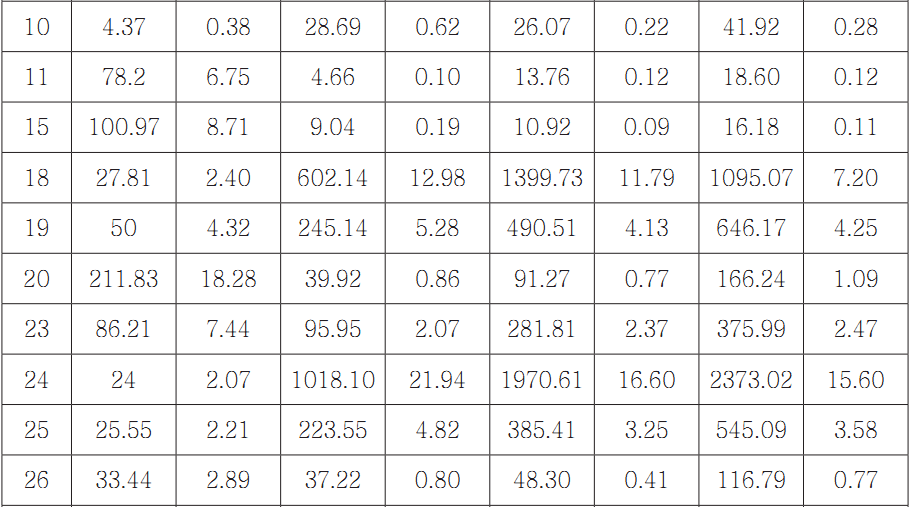

根据《中国工业统计年鉴》中山西省工业细分行业的产值数据进行分析。为了便于比较分析,选取有连续统计数据的22个行业进行对比。表7.2为这22个行业的产值数据及产值比重。选取2000年、2005年、2010年以及2014年这四个时间截面进行对比分析。通过产值及其比重的变化,可以得到山西工业内部行业结构在时间轴上发生的变迁。

分别从产值及产值比重对所选的22个工业行业的结构变化进行分析。

从产值变化的趋势来看,总体上呈现出不断增长的趋势。在工业各行业中,纺织业自2000年到2005年出现微弱的下降趋势,其产值自30.61亿元下降到28.69亿元。除此之外,其余行业在研究期内产值均为不断上升趋势。其中历年平均产值最高的6个行业包括煤炭开采和洗选业,石油加工、炼焦和核燃料加工业,化学原料和化学制品制造业,黑色金属冶炼和压延加工业,有色金属冶炼和压延加工业以及电力、热力生产和供应业。

表7.2 山西22个工业内部行业结构变化

相对于产值的对比,比重的变化更能反映出工业各行业结构的演变。从22个行业的比重来看,各产业变化趋势各异。以2014年各产业的比重同2000年进行对比,可以将这22个工业行业分为两种类型:比重上升型和比重降低型。比重上升的产业有8个,其中上升速度最快的6个行业为电子及通信设备制造业,黑色金属矿采选业,有色金属矿采选业,煤炭采选业,农副食品加工业以及食品制造业。这6个行业自2000年到2014年,年均增速分别为17.92%、13.05%、4.28%、3.95%、1.85%以及0.92%。比重下降的工业行业包括14个。其中下降速率最快的6个行业为纺织业,纺织服装、服饰业,金属制品业和医药制造业,有色金属冶炼及压延加工业以及化学原料及化学制品制造业,同期年均下降速率分别为14.8%、7.67%、6.78%、5.40%、5.02%以及4.94%。

通过对比分析可以看出,山西工业内部行业结构自2000年到2014年发生了较为显著的变化。但可以看出,山西采矿业等相关行业比重不断上升,如黑色金属矿采选业及煤炭采选业,而轻工业及高新技术行业比重却在下降,如纺织业和医药制品业。这充分说明山西工业行业结构重型化趋势明显。山西在经济增长的过程中,对能源矿产等资源的依赖在进一步加强。在所考察的22个行业中,产值比重上升行业有8个,而比重下降的行业有14个,这说明山西省工业产值增加贡献来源的集中度进一步增强。也就是说,初级采选业对产值的贡献率在增加。

二、工业行业产值结构分析

1.工业重点行业产值结构截面分析

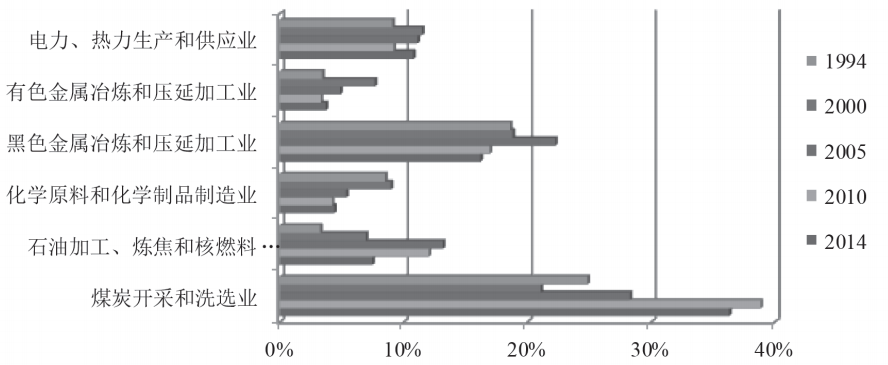

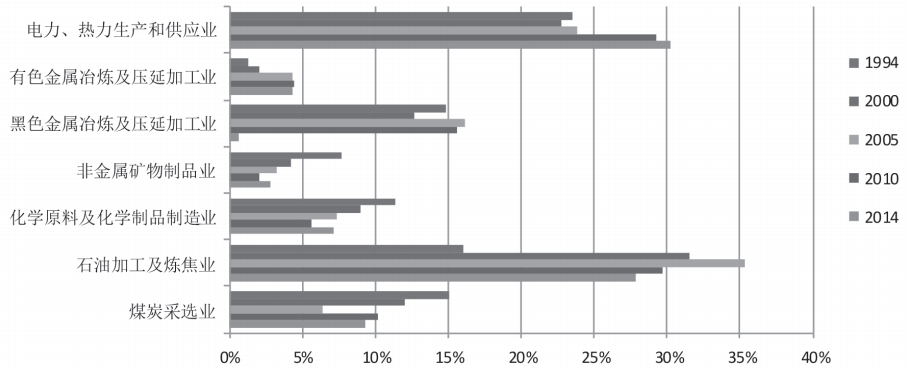

为了更进一步研究工业内部行业结构的变动情况,对产值总量较大的6个行业进行重点分析。图7.1显示的为各行业产值比重在1994年、2000年、2005年、2010年以及2014年的变化趋势。

图7.1 山西省工业内部重点行业结构变化

图7.1 山西省工业内部重点行业结构变化

从图7.1中可以看出以下两点。第一,煤炭开采和洗选业,黑色金属冶炼和压延加工业以及电力、热力生产和供应业在各年产值比重最高。这说明山西省工业内部主要依赖能源开采及原料加工业为主。第二,各行业产值比重变动趋势差异显著。具体来说,其中黑色金属冶炼与压延加工业以及石油加工、炼焦和核燃料加工业自2000年到2005年产值比重增长,但自2005年之后到2014年,产值出现下降趋势。而有色金属冶炼和压延加工业以及化学原料和化学制品制造业产值比重自2000年到2010年不断下降,而到2014年产值比重出现小幅上升。电力、热力生产和供应业变动趋势相同,只是在2014年中其产值比重增长更为明显。

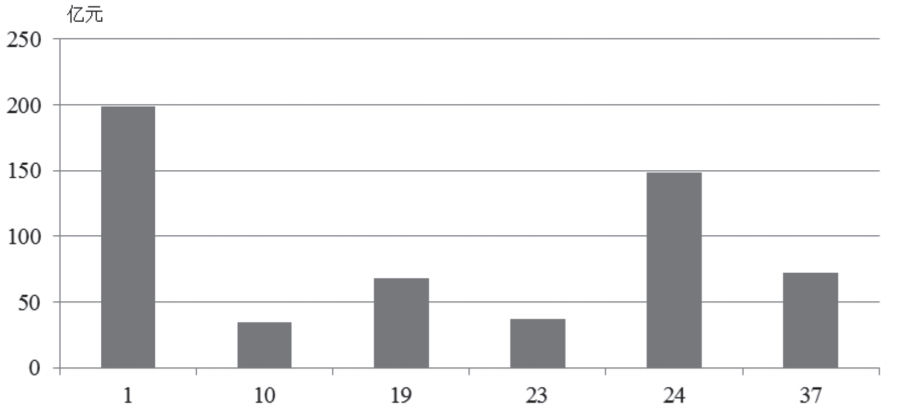

再对1994年的高产值行业进行分析。如图7.2所示,山西省1994年产值排名前6位行业包括煤炭开采和洗选业,纺织业,化学原料和化学制品制造业,非金属矿制品业,黑色金属冶炼和压延加工业,通用设备制造业。而在这6个行业中,产值规模存在较为明显的差异。如煤炭采选业,其产值为198.49亿元,占前6个行业总产值比重的35.50%。黑色金属冶炼及压延加工业产值为148.48亿元,在前6个行业总产值中占比为26.56%。相比而言,纺织业,专用设备制造业和通用设备制造业产值比重较小。如纺织业,产值为34.74亿元,比重为6.21%。而非金属矿物制品业产值为36.94亿元,占比6.61%。

图7.2 1994年山西省高产值工业行业

图7.2 1994年山西省高产值工业行业

2.工业重点行业产值结构纵向变化

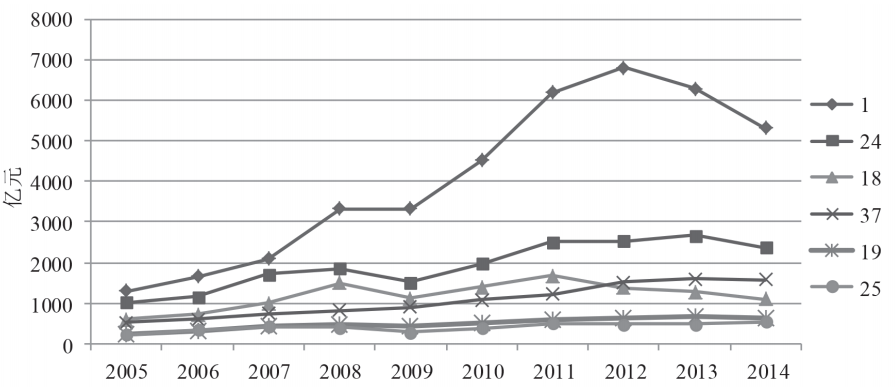

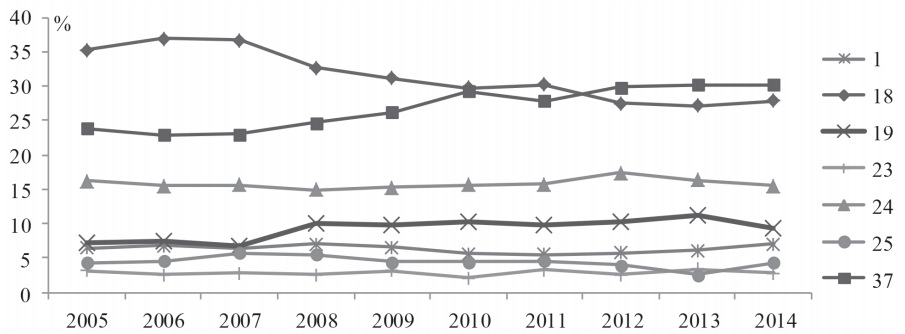

在对山西工业六大重点行业的产值结构进行截面对比之后,再从时间序列的角度(2005-2014)对工业六大重点行业进行深入分析。通过对各个行业产值在时间轴上的演变趋势进行分析,探寻山西工业行业内部结构变迁规律。2005年到2014年六大产值变化趋势如图7.3所示。

根据6大高产值行业在时间轴上的变化,将2005-2014年分为3个阶段,分别以2009年和2012年为分界年。从图7.3中可以看出,各行业产值在2009年和2012年均出现较为明显的波动,其中行业1、24及18下降趋势较为显著。这些行业产值在这两年出现剧烈变化与2008年亚洲金融危机以及2012年我国经济增速明显放缓有关。

图7.3 2005-2014年山西省工业6大高产值行业变动情况

图7.3 2005-2014年山西省工业6大高产值行业变动情况

第一阶段为2005-2008年。如图7.3所示,各个行业产值均出现明显上升的态势。自2006年之后,上升态势更为显著。在产值最高的6个行业中,煤炭开采与洗选业增速最快,年均增速为36.96%。其次为石油加工及炼焦业和化学原料及化学制品制造业,这两个行业产值年均增速分别为35.57%和23.33%。这一阶段是山西高速经济增长时期,同时也是煤炭“黄金十年”逐渐走向顶峰的时期。

第二阶段为2009-2012年。如图7.3显示,在经历了2009年的明显下降之后,各产业产值逐渐恢复增长趋势,其中依然以煤炭开采与洗选业增速最为明显,其产值在这一阶段增长了3482.37亿元,在工业总产值中的比重从2009年的37.26%增长到2012年的41.15%。其次增速强劲的还有化学原料及化学制品制造业,这一行业产值同期年均增长速度为16.65%。在山西,化工业也以煤炭化工为主,“传统型”特征明显。而煤炭与化工行业在这一时期的增长可能与国家刺激经济的“四万亿”投资有关。

第三阶段为2013-2014年。山西产值最高的6个行业中,除了有色金属冶炼及压延加工业有缓慢增长(58.94亿元)外,其他5个行业产值均出现下降趋势。其中煤炭开采与洗选业产值下降幅度最大,为978.54亿元。早在2012年十八大会议上,中央就提出了“去产能”的结构调整要求。2013年10月,国务院印发了《关于化解产能严重过剩矛盾的指导意见》,对钢铁、水泥、电解铝、平板玻璃等产能严重过剩的行业提出了“去产能”的要求。对于山西来说,市场需求萎缩,煤炭和钢铁成为“去产能”的关键行业。这也使得山西经济面临增长动力衰退,产业发展乏力的困难局面。

3.低产值工业行业横向分析

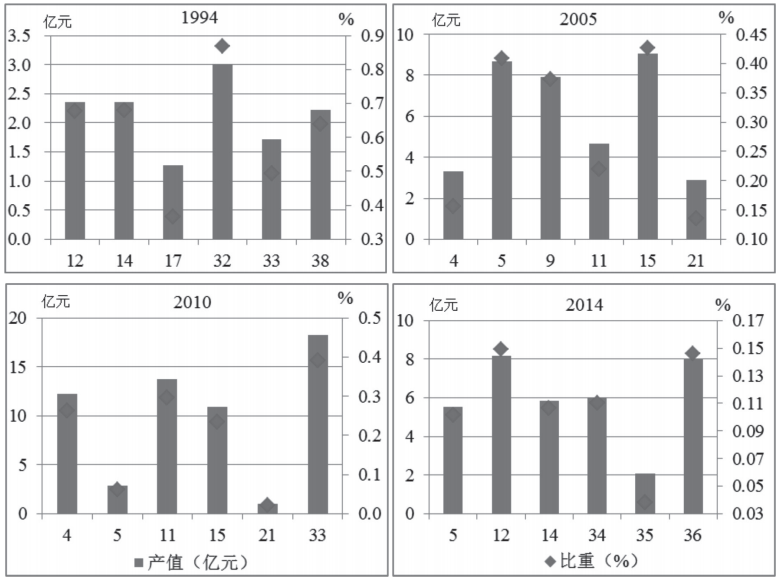

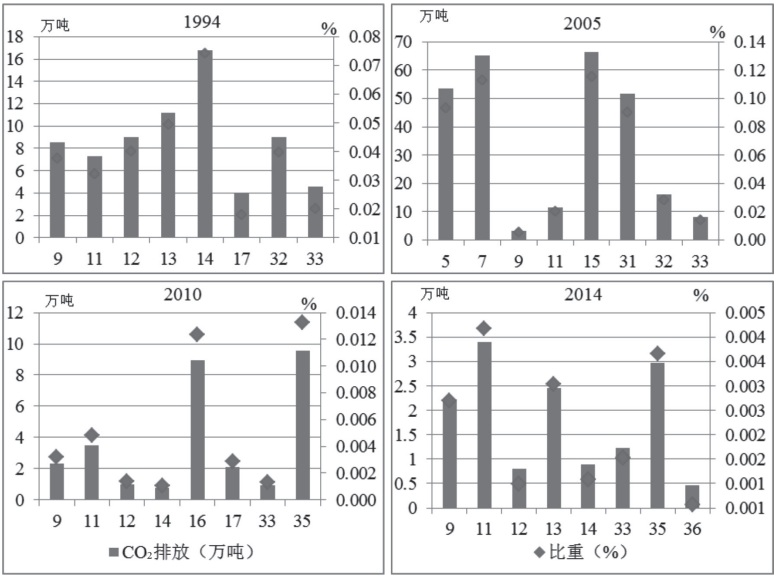

在对山西工业内部重点行业进行分析之后,有必要对产值较低行业进行探讨。一方面,可以通过对比发现山西工业内部结构中,行业间产值的巨大差异。另一方面,可以通过各行业产值变化的趋势,探寻山西经济发展过程中生产要素的流动状况。图7.4为1994年、2005年、2010年以及2014年山西省工业低产值行业。图中横坐标为行业代码,主要纵坐标为各行业产值,单位为亿元;次要纵坐标为产值比重,单位为%。

1994年,山西产值最低的6个行业分别是皮革、毛皮、羽毛及其制品和制鞋业,家具制造业,文教、工美、体育和娱乐用品制造业,计算机、通讯和其他电子设备制造业,仪器仪表制造业以及燃气生产和供应业。可以看出,除了燃气生产和供应业外,其他产值低的行业均为轻工业,其中计算机、通讯和其他电子设备制造业以及仪器仪表制造业属于高新技术行业。这一年,煤气生产和供应业的产值为2.22亿元,在总产值中比重为0.64%。计算机、通讯和其他电子设备制造业产值为3.01亿元,占比0.87%。从这两个行业数据可以看出,在1994年,这两个行业规模较小,在工业产值中贡献率很低。

图7.4 山西省低产值的工业行业

图7.4 山西省低产值的工业行业

2005年,产值最低的6个工业行业中,除了制造业之外,还有两个行业属于采矿业,为有色金属矿采选业和非金属矿采选业。这两个行业产值分别为3.31亿元和8.66亿元,占比为0.16%和0.41%。其他低产值产业主要为轻工制造业,包括纺织服装、鞋、帽制造业,烟草加工业以及化学纤维制造业等。

从图7.4中对比2005年和2010年,可以看出,这五年间低产值行业基本没有发生太大变化。有色金属矿采选业、非金属矿采选业,纺织服装、鞋、帽制造业,造纸及纸制品业以及化学纤维制造业在这两年中均属于最低产值行业。主要差别在于烟草制造业在2010年不再属于低产值行业,取而代之的为仪器仪表制造业。

2014年,由于统计数据的进一步完善,之前年份没有统计的工业行业也有了相应产值数据。这一年,产值最低的行业分别为非金属矿采选业,皮革、毛皮、羽毛及其制品和制鞋业,家具制造业,其他制造业,废弃资源综合利用业以及金属制品、机械和设备修理业。其中,废弃资源综合利用业产值最低,为2.09亿元,在这一年工业总产值中占比为0.04%。同样地,非金属矿采选业的产值一直很低,为5.55亿元,占比0.10%。非金属矿产的开发与发展反映一个国家或地区工业体系的设备能力和科技水平的高低。由于山西工业技术水平较低,对非金属矿的使用和消费水平也较低。这使得山西历年采矿业中,非金属矿采选业产值低下。

总体来说,自1994年到2014年,工业产值低的行业多为技术密集型的电子设备制造业或是劳动密集型的轻工制造业。这些产业能源消费量一般也较小,相应的产生的碳排放也很小。这说明,要控制山西总体碳排放水平,实现工业内部行业结构的改变是较为有效的途径之一。

4.低产值工业行业产值结构纵向变化

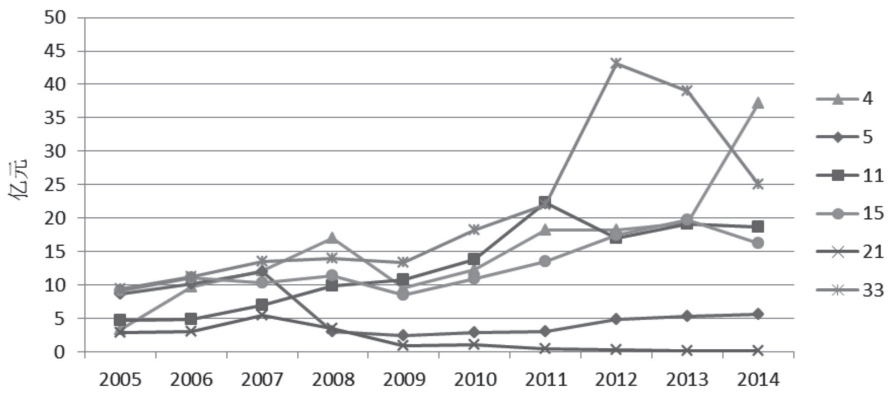

根据行业产值历年平均值,选取了六个产值最低的行业进行分析。这六个行业分别是有色金属矿采选业(4),非金属矿采选业(5),纺织服装、服饰业(11),造纸和纸制品业(15),化学纤维制造业(21)以及仪器仪表制造业(33)。各行业产值2005-2014年变化趋势如图7.5所示。

通过对比分析,可以依据产值变动规律将以上6个产业分4种类型进行分析。第一类为波动下降型,如,化学纤维制造业(21)。从图7.5中可以看出,这一行业产值在2007年达到最大值,为5.45亿元,之后一直呈现出下降的趋势,到2014年产值为0.14亿元。第二类为波动上升型,包括有色金属矿采选业(4),纺织服装、服饰业(11)以及造纸和纸制品业(15)。其中行业4上升趋势最为显著,其产值自2005年的3.31亿元上升至2014年的37.17亿元,年均增速为30.83%。第三类为先升后降型,如,仪器仪表制造业(33)。这一行业产值自2005年到2012年出现明显上升态势,产值在这7年间增加了33.73亿元。但自2012年后,产值迅速下降,到2014年为24.97亿元,与2011年水平大致相当。第四类为先降后升型,如非金属矿采选业(5)。这一行业产值在2008年出现大幅下降,但自2010年后产值水平持续上升,这一上升态势保持至2014年。

图7.5 2005-2014年山西省工业6个低产值行业变动情况

图7.5 2005-2014年山西省工业6个低产值行业变动情况

综上,山西工业行业中低产值行业包含类别较多,既有采矿业,又有制造业。在制造业中,仪器仪表制造业属于高端装备制造业,这一行业产值在2012年之后出现显著下降,说明山西未能在精密制造业上持续投入,工业行业内部转型缺乏动力。

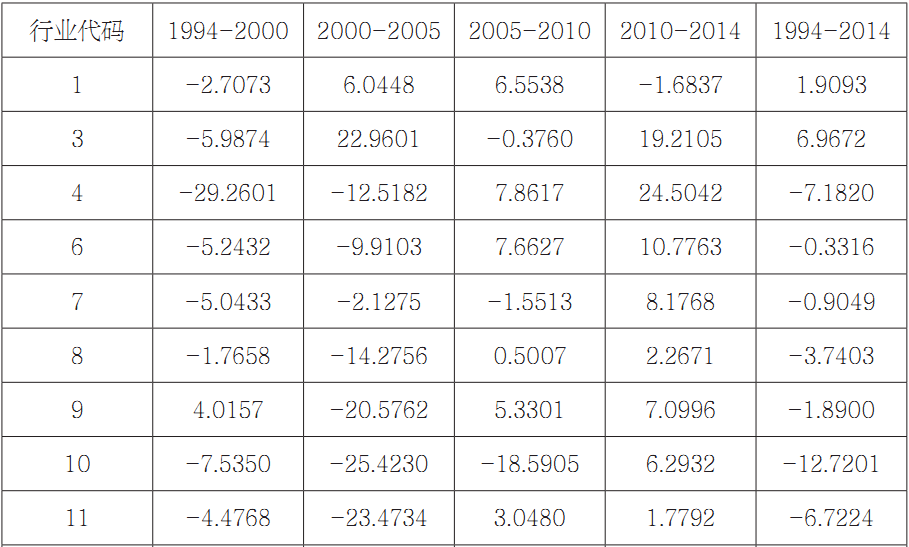

三、行业产值比重增长率的变化

在对重点行业产值结构进行分析的基础上,进一步对22个行业产值比重的变化进行探讨。产值比重变化是衡量行业内部结构变迁的重要指标。利用1994-2014各行业产值数据,计算四个时间阶段中各行业产值比重增长率(R),计算结果如表7.3所示。

表7.3 山西工业行业产值比重增长率(%)

根据1994-2014年均比重增长率(R)的方向,对所研究的22个行业分为两类:扩张型行业和衰退型行业。具体而言,属于扩张型行业的有6个:行业1、3、18、25、32以及37。属于衰退型行业的有16个。根据R的具体数值,对上述两种类型的行业进一步分类并依次进行讨论。R≥5%,为快速扩张行业(I);1%≤R<5%,为低速扩张行业(II);0%≤R<1%,为缓慢扩张行业(III);-1%≤R<0%,为缓慢衰退行业(IV);-5%≤R<-1%,为低速衰退行业(V);R<-5%,为快速衰退行业(VI)。

I类行业包括计算机、通讯和其他电子设备制造业(32)以及黑色金属矿采选业(3),其年均增长率分别为12.59%和6.97%。行业32比重的增长说明山西在电子装备制造业上发展较为迅速。从表7.3中可以看出,该行业在2000年后增长迅速,2010-2014年间年均增速高达42.38%。黑色金属采选业在山西主要是铁矿的开采。这一行业在2000-2005年以及2010-2014年间获得较大的发展。其在2010-2014年间增长率为19.21%。黑色金属采选业产值的扩张与工业化及城镇化关系密切,山西在2010年后的城镇化建设推动该产业快速扩张。

II类行业包括石油加工、炼焦和核燃料加工业(18),煤炭开采和洗选业(1),其年均增长率依次为4.24%和1.91%。根据7.2.2中的分析可知,这两个行业同时也是山西工业产值增长的主要来源。比重增长的变化说明山西在近20年的发展中,工业内部结构并未发生太大改变。换句话说,工业内部支柱行业依然为煤炭能源相关行业。从表7.3可以看出,与行业18对比而言,行业1的增长较为稳定。这也就是说,煤炭的开采和洗选业在山西工业内部的根本地位在逐渐巩固。

III类行业包括电力、热力生产和供应业(37)以及有色金属冶炼和压延加工业(25)。尽管这两个行业比重增长率不高,但这两个行业产值的绝对值较大,对山西工业结构影响很大。对比各时间段这两个行业增长率的变化可以发现,在2010年到2014年间,行业37的重要性在增强,而行业25在工业行业结构中的重要性在减弱。但总体来讲,这两个行业均属于缓慢扩张型。

IV类行业包括4个行业,分别为食品加工业(6),黑色金属冶炼及压延加工业(24),医药制造业(20)以及食品制造业(7)。这四个行业在研究期内平均比重增长率依次为-0.33%、-0.68%、-0.72%和-0.90%。以医药制造业为例,其在1994-2000年间产值比重处于增长态势,但到2000-2010年间,比重增长率持续为负。2010-2014年间,其比重增长率为9.66%。这说明山西医药制造业虽然总体上处于缓慢衰退,但在山西努力做好“非煤”文章的形势下,有望实现产值比重持续增长。

V类行业包括8个行业,依次为:行业33、9、23、28、19、31、8和行业27。其中,非金属矿制品业(23)与酒、饮料和精制茶制造业(8)变化趋势相似。在2000年到2005年间出现相对比重萎缩,但到2010-2014年间又同时出现增长率为正的现象。这说明这两个行业在近年来的发展较快。山西非金属矿储量丰富,如阳泉的硫矿、太原的石膏矿以及广泛分布的耐火黏土矿,这为山西省非金属矿制品业的发展提供了优良条件。除这两个行业外,仪器仪表制造业(33)的增长率变化较为独特,在四个时间段其增长率依次为-5.20%、5.74%、-5.24%、2.09%。但是,从1994-2014年这20年的平均增长率来看,其为-1.13%。仪器仪表制造业是装备制造业的重要组成成分。山西省在“十一五”及“十二五”规划中均将装备制造业作为重点支柱产业来打造,在此情况下,仪器仪表制造业获得了较快的发展。

VI类行业包括纺织服装、服饰业(11),金属制品业(26),有色金属矿采选业(4)以及纺织业(10),这4个行业在1994-2014年间的年均增长速率依次为-6.72%、-6.76%、-7.18%以及-12.72%。以行业11、10为例说明。表7.3中显示,行业11在前两个时间段均表现出逐渐衰退的趋势。在2000-2005年间其比重增长率为-23.47%。但是在2010-2014年间其比重出现逆转,为1.78%。这说明在2010-2014年间山西纺织服装、服饰业规模扩大较快。但行业10由于在2005-2010年间的急剧下降(-25.42%),致使其整体比重下滑。这背后的主要原因是煤炭产业的过度发展间接导致的其他行业发展空间受到挤压。尽管1994年前后纺织业的“辉煌时期”已经过去,但在2010-2014年山西纺织业实现了6.29%的比重增长率。这说明山西纺织业基础好,在大力发展非煤经济的情况下,纺织业发展颇具潜力。

第三节 工业行业碳排放差异和时间变化

在对山西工业分行业结构深入探讨之后,需要对各行业的碳排放量进行计算。只有将产值与碳排放量结合起来,才能更好地判断各行业产值的碳生产率,并在此基础上进一步区分碳排放效率的高低,从而为工业内部行业的结构调整提供依据。

依据《山西统计年鉴》中“分行业能源消费总量”中的统计数据对历年各工业行业的碳排放量进行计算。该统计表中包含煤炭、电力、焦炭、汽油以及柴油这五种能源的消费量,根据这五种能源的二氧化碳排放因子分别对历年各行业碳排放量进行计算。以下的分析即是基于碳排放计算结果,具体计算方式可参考公式(4.1)。

一、工业行业碳排放结构变化

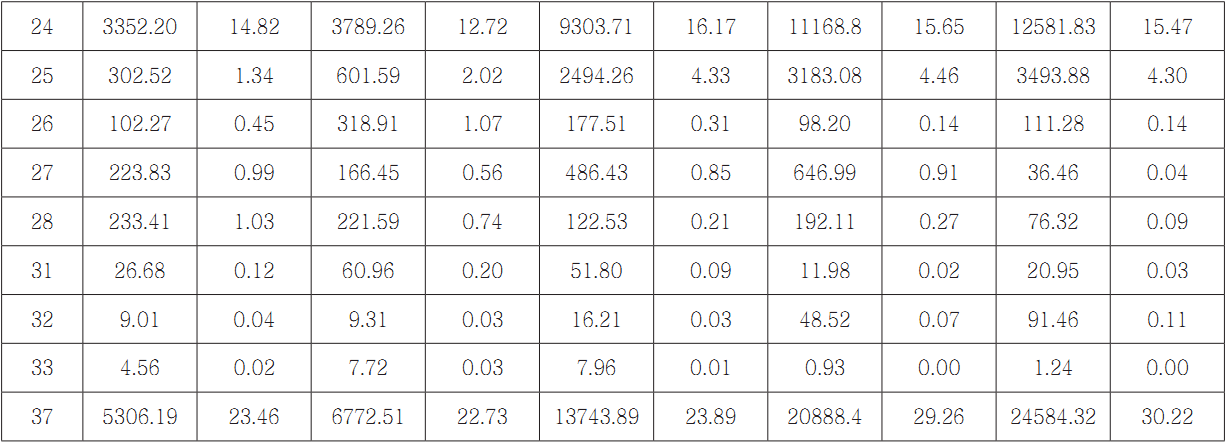

选取1994年、2000年、2005年、2010年以及2014年这5年数据进行分析。为了便于对比,首先对有连续统计数据的22个行业的碳排放及其比重进行计算,结构如表7.4所示。

对表7.4从总量和比重两个角度进行分析。首先讨论各行业总量的变化情况。从表7.4中可以看出以下3点。第一,在所考察的22个工业行业中,电力、热力生产和供应业(37),石油加工、炼焦和核燃料加工业(18),黑色金属冶炼和压延加工业(24)以及煤炭开采和洗选业(1)排放总额最大。排放量较小的行业如烟草制品业(9),仪器仪表制造业(33)以及纺织服装、服饰业(11)。第二,工业各行业自1994年到2014年间碳排放总量总体上呈现出不断上升的趋势,其中行业37、18以及行业24的碳排放量增长速度较快。但个别行业碳排放量在2014年出现较为明显的下降趋势,如酒、饮料和精制茶制造业(8),通用设备制造业(27)以及专用设备制造业(28),其中行业28下降最为显著,自2010年的646.99万吨下降到2014年的36.46万吨。第三,以2010-2014年间的碳排放量年均增长速率来看,医药制造业(20),计算机、通讯和其他电子设备制造业(32)以及电气机械和器材设备制造业(31)这三个行业增长速率较快,分别为27.75%、17.17%和14.99%。相反的,行业27、28以及行业8碳排放量出现大幅下降,年均下降速率依次为51%、21%和11%。

表7.4 山西省工业行业碳排放结构变化

各行业碳排放自1994年到2014年比重的变化趋势各异。其中,黑色金属矿采选业(3)、有色金属冶炼和压延业(25)以及行业20、24和行业37的碳排放量比重出现较为明显的上升,其中行业37碳排放比重上升了6.76个百分点,行业25碳排放上升了2.96个百分点。这说明,这些行业在山西工业结构中的地位在上升。以行业25为例,随着中国工业化、城市化进程的进一步加速,国民经济发展对有色金属的需求增加较快,有力地推进山西有色金属行业的发展,使其在山西国民经济中的地位不断提高。但同时也使得这个行业消费更多的能源,产生的碳排放量也是与日俱增。

二、工业行业碳排放结构变化

1.工业重点行业碳排放截面分析

选取不同时间截面对重点行业碳排放变化进行分析。选取的年份为1994年、2000年、2005年、2010年以及2014年。由于行业间能源消费存在很大差异,从而导致碳排放量的行业差异显著。为了便于对比,以总碳排放量为指标,对工业行业进行排序,选取7个排放量最大的行业,并在5个截面年份当中对各行业进行分析。各产业碳排放比重如下图7.6所示。

图7.6 山西省碳排放比重最高的7个行业

图7.6 山西省碳排放比重最高的7个行业

从图7.6中可以看出,山西碳排放量最高的7个行业主要是能源重化工行业。其中,电力、热力生产和供应业、石油加工及炼焦业以及黑色金属冶炼及压延加工业是碳排放量最高的3个行业。以1994年为例,这三个行业碳排放量占山西省工业碳排放量的54.6%。并且,随着时间推移,这一比重呈现出上升的趋势。如在2000年,这三个行业碳排放量比重之和增长至66.3%;到2014年,这一比重上升为73.79%。这说明,山西省高碳行业出现逐渐集聚的态势。

图7.6显示,山西高碳排放行业在时间轴上的变动趋势存在差异。以煤炭采选业为例,其碳排放量在1994年为3406.73万吨,占总碳排放量的15.06%。自1994年到2005年,其碳排放量为3693.89万吨,绝对值增加了287.16万吨,但其比重却下降为6.42%。但是,自2005年之后,煤炭采选业的碳排放量比重显示出明显增长趋势。其碳排放从2005年的3693.89万吨上升至2014年的7554.10万吨,年均增速为8.27%。相应的,煤炭采选业碳排放的比重也由2005年的6.42%上升至2014年的9.28%。这充分说明山西在经济发展的过程中,一直延续资源密集型的增长模式,对煤炭开采业的依赖没有减弱反而有所增加。与煤炭采选业碳排放比重变动趋势不同,化学原料及化学制品制造业的碳排放比重自1994年到2010年,出现较为稳定的下降趋势,而在2014年略微上升。山西省化学原料及化学制品制造业主要是煤化工产业。在产值保持持续增长的同时,化工制造业碳排放比重总体上的下降趋势部分说明山西化工产业技术水平在逐渐提高。

有色金属冶炼及压延加工业和非金属矿物制品业的碳排放变动趋势相反。前者在研究时段内,比重不断增长,后者则出现明显的下降趋势。这种显著的差异说明山西工业行业内部结构在不断调整。以这两个行业的产值为例,有色金属冶炼及压延加工业产值在1994年占工业总产值比重为1.03%,到2014年其比重上升为3.58%。而非金属矿物制品业的比重自1994年的4.25%大幅下降到2014年的2.47%。产值规模比重上的变化反映出这两个产业发展速度的差异。同样,电力、热力生产和供应业与石油加工及炼焦业的碳排放比重变化趋势也反映了行业内部结构的变迁。

2.工业重点行业碳排放纵向分析

在对重点工业行业的碳排放结构进行横截面的比较之后,有必要对其在时间轴上的变化趋势进行深入讨论。进行纵向分析可以更好地解释以下两个问题:一、高碳排放行业结构有无发生改变?二、若发生变化,各行业此消彼长的关系如何?在此基础上,可以进一步讨论行业碳排放结构发生改变内在机制,从而为更好实现结构调整、降低碳排放提供一定依据。图7.7为山西省重点行业碳排放结构变化情况。

图7.7 山西省重点行业碳排放结构变化

图7.7 山西省重点行业碳排放结构变化

根据各行业碳排放比重的变化趋势,将其分为3类进行讨论。第一类为稳定型,包括行业煤炭开采和洗选业(1),黑色金属冶炼和压延加工业(24),非金属矿制品业(23)。从图7.4中可以看出,这几个行业碳排放比重自2005年到2014年变化较小,其中行业1和行业24碳排放比重表现出高度平稳的特征,分别保持在7%和16%左右。相对来讲,行业23出现波动平稳的态势,其历年平均比重为2.86%。第二类为渐变型,包括石油加工、炼焦和核燃料加工业(18)以及电力、热力生产和供应业(37)。图7.4显示,这两个行业碳排放比重最高,且在研究时段出现此消彼长的变动特点。2005-2010年,行业18碳排放比重逐渐下降而行业37碳排放比重不断上升。在2011年行业18保持稳定而行业37微弱下降。自2012年后,行业37取代行业18,成为山西碳排放比重最大的行业。第三类为突变型,包括化学原料和化学制品制造业(19)和有色金属冶炼和压延加工业(25)。以行业19为例,其比重在2008年快速上升,自2008-2013年保持平稳增长之后,在2014年又出现明显下降。与行业19变动趋势正好相反,行业25在2008年明显下降,到2014年又表现出显著上升的趋势。这两个行业历年平均比重依次为9.25%和4.46%。

行业碳排放结构发生变化往往与市场需求状况发生变化紧密相关。在中国社会主义特色市场经济的大环境中,行业结构的变化也经常与产业发展政策和政府相关投资密不可分。“十一五”“十二五”期间中国经济处于高速发展阶段。自2001年中国加入世贸组织后,出口增加,国内制造业发展迅速。与此同时,中国正处于工业化和城镇化同时快速发展的阶段,在此情况下,电力的需求快速上升,山西的电力生产外输在总外输能源中比重增大。电力生产规模的扩大促使能源消费急剧上升,相应的,产生的碳排放也逐渐增多。行业8碳排放比重的减小可能与电力行业快速发展有关。另外,行业8属于高耗能、高污染的资源型行业,在环境约束逐渐增强的大背景之下,其产业发展潜力较小。据统计数据显示,自2010年起,高耗能行业投资比重逐渐下降。投资的下降在很大程度上影响了行业的进一步发展。

3.工业低碳排放行业结构变化分析

选取不同时间截面对碳排放总量最低的8个行业碳排放差异进行分析。选取的年份为1994年、2005年、2010年以及2014年。需要说明的是,碳排放量小的行业往往也是能源消费量较小的行业,由于统计方面的问题,部分年份的一些能源消费量小的行业缺乏相应数据。这种情况下,在讨论碳排放总量最小的8个行业时,对各年进行单独分析。图7.8显示的即为各时间截面上碳排放量最小的8个行业,图中横坐标为行业代码(可参考表7.1)。

图7.8 山西碳排放量最小的8个工业行业(1994、2005、2010、2014)

图7.8 山西碳排放量最小的8个工业行业(1994、2005、2010、2014)

1994年,碳排放量最小的8个行业分别为家具制品业,木材加工及竹藤棕草制品业,皮革、毛皮、羽毛(绒)及其制品业,计算机、通讯和其他电子设备制造业,烟草加工业,服装及其他纤维制品业,仪器仪表及文化办公用机械制造业以及文教体育用品制造业。从行业性质上来说,这些产业均属于轻工业。除此之外,从图中可以看出,碳排放量最高的家具制造业排放量为16.79万吨,也仅占工业碳排放总量的7.4%。而最小的文教体育用品制造业排放量为4.04万吨,比重为1.8%。这说明这些行业不是降低碳排放的重点行业。

2005年,碳排放最小的行业包括食品制造业、烟草加工业、纺织服装制造业、造纸及纸制品业、电气机械及器材制造业以及计算机、通讯和其他电子设备制造业等行业。从各行业碳排放的绝对数量上来说,变化趋势差异显著。如烟草加工业,在2005年碳排放量为3.30万吨,较1994年的8.50万吨下降了61.1%。而与之碳排放量变动趋势相反,计算机、通讯和其他电子设备制造业的碳排放量自1994年的9.01万吨上升至2005年的16.21万吨。这说明通讯设备制造业的行业重要性在逐渐凸显。

从图7.8中可以看出,2010年与2014年碳排放行业变化不大。同样,行业性质主要为轻工业。2010年,碳排放量最小的3个行业为家具制造业、仪器仪表制造业以及皮革、毛皮、羽毛及其制品和制鞋业。2014年,碳排放量最小的3个行业为仪器仪表制造业、废弃资源综合利用业以及金属制品、机械和设备修理业。随着统计制度完善,工业细分行业统计数据可获得性在增强,因此2010年以及2014年碳排放量较小的行业较细致,其对应的碳排放比重也较小。如废弃资源综合利用业以及金属制品、机械和设备修理业在2014年均有相应能耗数据。废弃资源综合利用业在2010年碳排放量为9.58万吨,而到2014年锐减到2.97万吨,这说明废弃资源综合利用的碳效率上升显著。

第四节 工业行业碳生产率的差异及动态演进

一、工业行业聚类分析

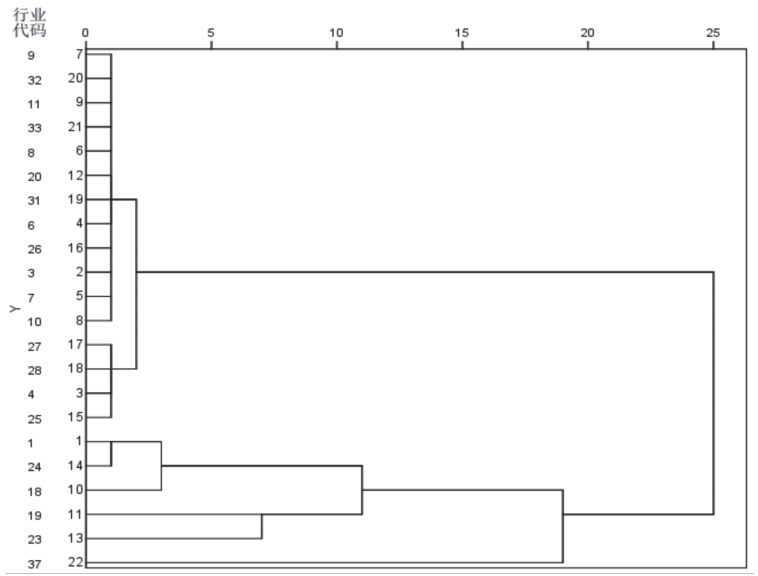

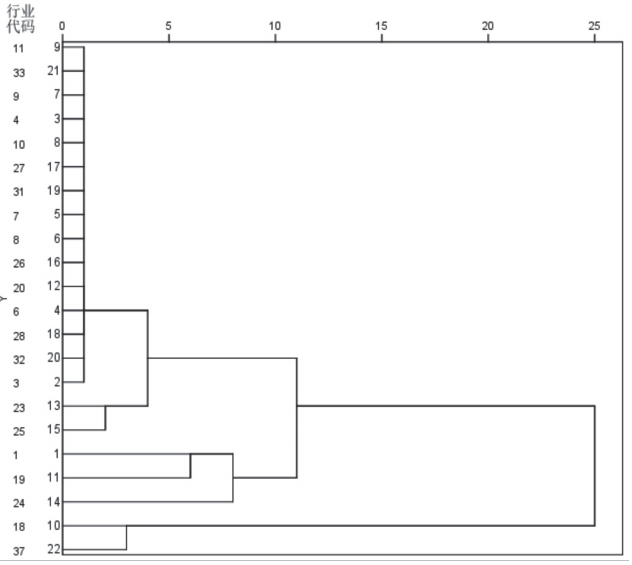

为了更清晰地分析山西省工业行业自1994年到2014年这二十年间发生的变化,利用各产值以及碳排放量这两个指标对所研究的22个工业行业进行聚类分析。本节利用系统聚类中的组间连接方法进行聚类。1994年22个工业行业聚类结果如图7.9所示。

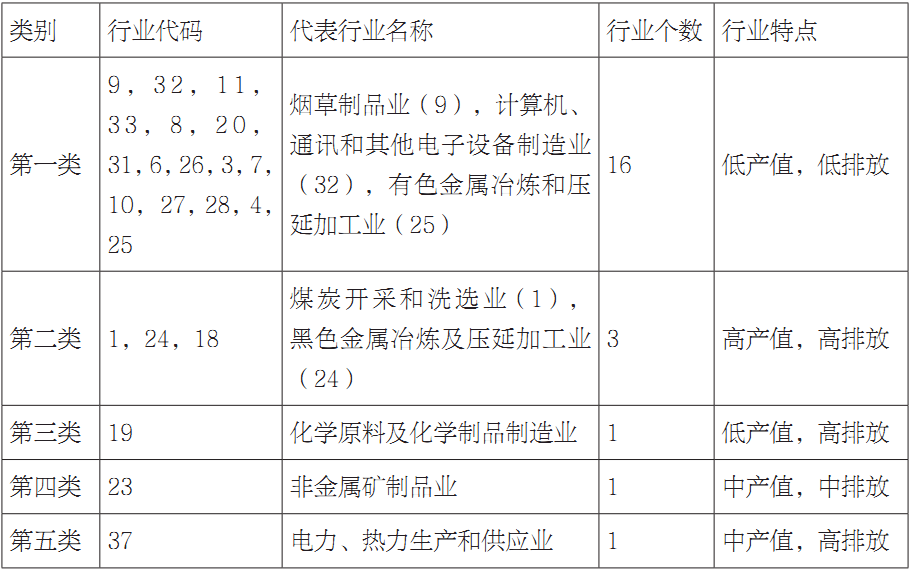

图7.9中的横坐标是类别合并的相对距离,将类别间最大的距离作为相对距离25,其余距离都换算成与之相比的相对距离大小。图7.9中左边一列为参加聚类的对象(22个行业代码);第二列是行业在聚类时的编号;图7.9中线的长短表示类别之间的相对距离远近。分成几类根据实际情况来定。就本例而言,分成五类比较合适,每一类别包括的行业如表7.5所示。

图7.9 1994年山西省22个工业行业聚类树状图

图7.9 1994年山西省22个工业行业聚类树状图

从表7.5中可以看出,1994年山西工业行业中属于第一类的最多,共16个。第二类的包括3个,其余3个类别分别只包含一个行业。根据各行业之间的差别及行业自身的特征,对各类行业的特点进行概括,结果在表7.5中最后一列中显示。第一类行业特点为低产值,低排放,如行业9,在1994年其产值为3.45亿元,占工业总产值的0.40%,其碳排放量为8.50万吨,在工业碳排放总量中占比为0.04%。第二类行业属于高产值,高排放行业,如行业1,其产值为198.49亿元,占比22.82%,碳排放量为3406.73万吨,占比15.06%。第三类行业属于中产值,高排放。行业19产值占比为7.81%,碳排放占比为11.34%。第四类行业特征为中产值,中排放。行业23产值和碳排放分别占比4.25%和7.64%。最后一类行业具有明显的低产值,高排放特征。具体来说,行业37产值为72.54亿元,而碳排放量高达5306.19万吨,在总碳排放中比重为23.46%。

表7.5 1994年山西省22个工业行业分成五类时的系统聚类结果

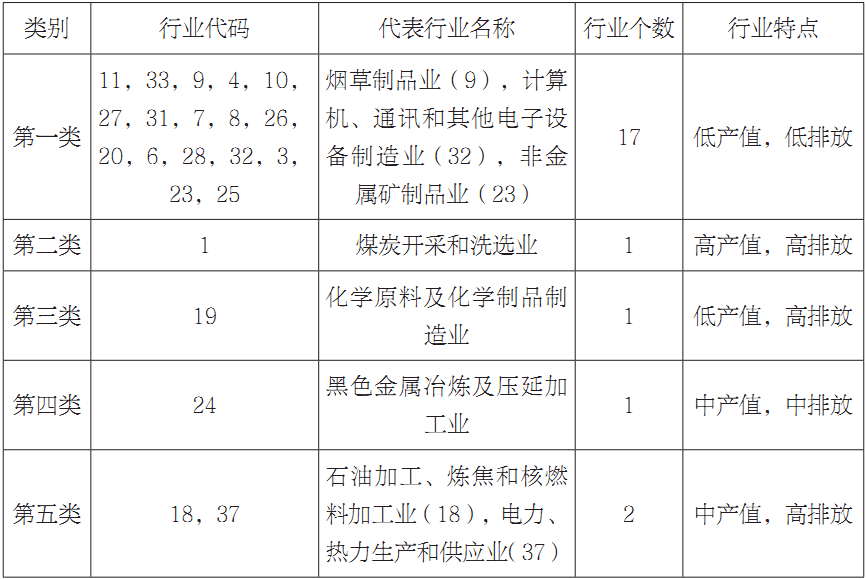

为了更好地进行对比,同样利用系统聚类法对2014年22个工业行业进行分类。聚类结果的树状图如图7.10所示。图中横纵坐标含义与图7.9一致。根据聚类结果,将22个行业分为五类,每一类别中包含的行业如表7.6所示。

图7.10 2014年山西省22个工业行业聚类树状图

图7.10 2014年山西省22个工业行业聚类树状图

从表7.6可以看出,2014年山西工业22个行业的分类结果与1994年相比没有剧烈的变动。同1994年相同,分类结果呈现出大集聚、小分散的总体特征。具体来说,就是行业集中度较高,大多数行业属于第一类别,即低产值,低排放。需要说明的是,分类是依据横向距离产生的,是相对比较的结果。

通过对比表7.5和7.6,可以发现以下几点差异。首先,非金属矿制品业(23)由1994年的第四类转变为2014年的第一类。行业23在2014年产值为375.99亿元,占总产值比重为2.47%,比1994年4.25%下降了1.78个百分点。其碳排放量占比自1994年的7.64%下降到2014年的2.85%。这说明随着技术进步,非金属矿制品业的碳排放效率在不断提高。其次,黑色金属冶炼及压延加工业(24)自高产值、高排放转变为中产值、中排放。行业24产值比重自1994年的18.6%降低到2014年的16.21%。而同期,其碳排放比重自14.82%微弱增长到15.47%。这说明行业24碳生产率在逐渐下降,资源的利用效率在降低。最后,石油加工、炼焦和核燃料加工业(18)自1994年的高产值,高排放变为2014年的中产值,高排放。在进行特点界定时,根据各行业之间的相对产值及碳排放进行界定。行业18的碳排放比重自1994年的16.04%上升至2014年的27.83%,而其产值比重值增长了4.22个百分点。这表明行业18的碳排放与产值增长之间出现扩张复钩的态势,也就是说,这一行业产值增加的碳排放依赖在逐渐加强。

表7.6 2014年山西省22个工业行业分成五类时的系统聚类结果

二、工业行业碳生产率变化

本节选取代表性年份,对山西工业22个行业的碳生产率进行进一步研究。目前的许多研究中,在衡量行业经济效益时常常采用能源强度这一指标[301-303]。能源强度通常指单位产值能耗,反映能源综合利用效率。本节为了研究各行业在产值增加过程的碳排放效益,利用碳生产率来进行对比。碳生产率即单位二氧化碳的GDP产出。利用碳生产率可以区分出行业之间在碳排放上的差异,从而在低碳排放的角度确定各行业的发展方向。

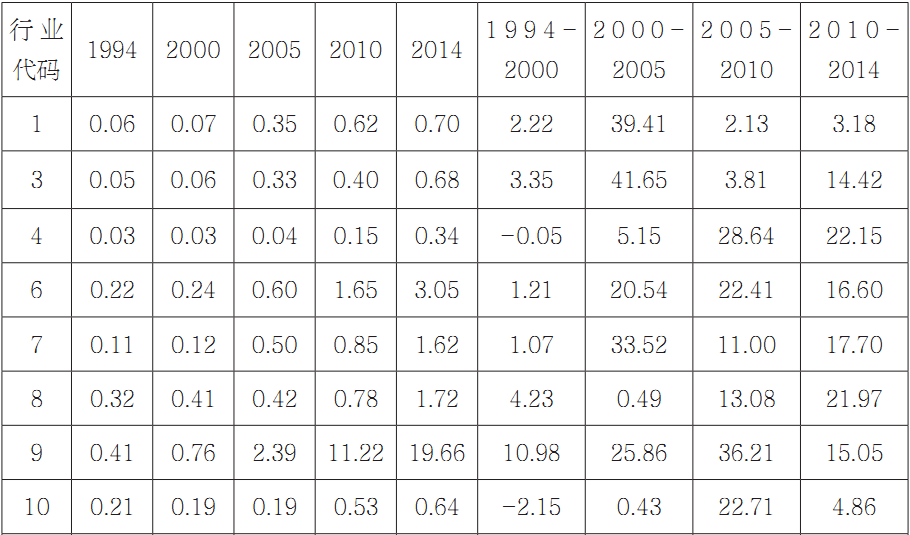

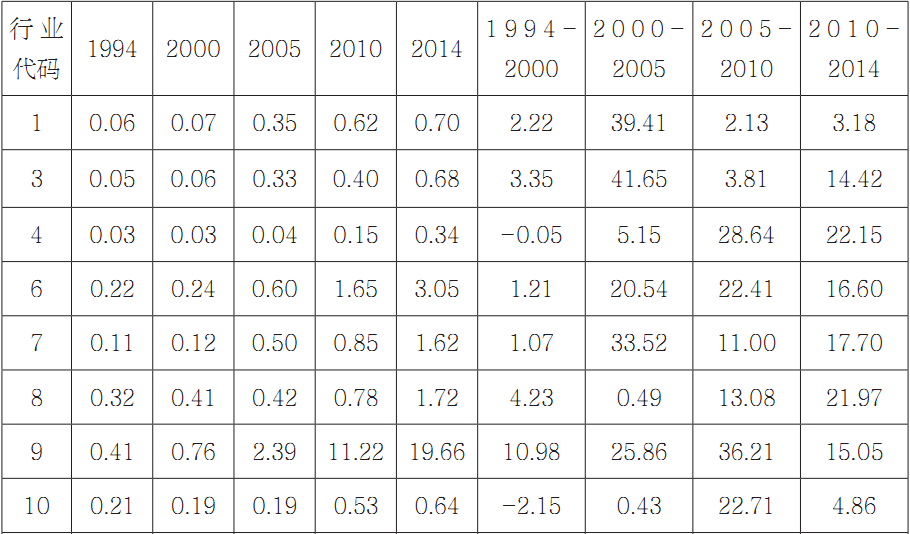

山西省22个工业行业碳生产率的计算结果如表7.7所示。其中第二列到第六列依次为1994年、2000年、2005年以及2014年各行业碳生产率,单位为万元/吨。后4列为各时间段各个行业碳生产率的年均增长率,单位为%。

表7.7 山西省22个工业行业碳生产率变化

根据表7.7中计算结果,从碳生产率以及碳生产率的年均增长率两个角度对山西省22个工业行业进行分析。对各行业在5个时间截面上的碳生产率变化进行研究,可以得出以下结论。

第一,从时间轴上看,各行业碳生产率均有提高,但提高的幅度各有差异。如烟草制品业(9),其碳生产率在1994年为0.41万元/吨,到2005年为2.39万元/吨,到2014年提高到19.66万元/吨。而有色金属冶炼和压延加工业(25),其碳生产率自1994年的0.09万元/吨提高到2000年的0.14万元/吨,但到2005年时又倒退到1994年的水平。其碳生产率在2014年为0.16万元/吨,仅比1994年增加了0.05万元/吨。

第二,在2000年,碳生产率较1994年水平下降的行业最多,共7个;2005年较2000年下降的有3个行业;2014年较2010年下降的行业有4个。而2010年,各行业碳生产率均较2005年有所改善。这说明在“九五”期间,山西工业行业碳生产率未得到有效提高,相反,部分行业碳生产率下降显著,如纺织服装、服饰业(11),金属制品业(26)以及仪器仪表制造业(33)。这与当时经济只注重规模扩张而忽视增长质量有关。而与此相对的,在“十一五”期间,山西工业行业的整体碳生产率提高。说明在此期间,山西工业技术水平明显改善,能源利用效率大大提高。

第三,从各年碳生产率均值来看,碳生产率最高的三个行业为仪器仪表制造业(33),烟草制品业(9)以及电气机械和器材设备制造业(31),其碳生产率分别为8.30万元/吨、6.89万元/吨以及3.36万元/吨。相反地,碳生产率最低的三个行业为石油加工、炼焦和核燃料加工业(18),电力、热力生产和供应业(37)以及化学原料和化学制品制造业(19),其碳生产率依次为0.03万元/吨、0.04万元/吨、0.07万元/吨。

对各行业碳生产率年均增长率进行分析,可以得出以下几点结论。首先,工业行业碳生产率在4个时间段增长速度差异明显。以22个行业碳生产率增速的平均值为例,在1994-2000年间为0.02,之后3个时段分别为0.17、0.24和0.13。可以看出,在2005-2010年中行业碳生产率提高最快。这一时期对应山西“十一五”经济发展时期。在此期间,山西在深化经济结构调整,推进新型工业化上做了很多努力。以信息化带动工业化,淘汰落后产能,实现节能减排。同时用先进技术改造传统产业,如能源化工以及电力等行业。这些都是推动行业碳生产率上升的关键原因。其次,在22个工业行业中,平均碳生产率增速最快的为通用设备制造业(27),电气机械和器材设备制造业(31)以及仪器仪表制造业(33)。这一结果表明,这三个行业在实现低碳增长上处于领先地位。最后,从表7.7中可以看出,个别行业在研究期内出现碳生产率负增长的现象。如医药制造业(20)。这一行业在2000-2005年与2010-2014年碳排放增长率分别为-0.04%和-0.09%。医药制造业是山西省发展中的新型产业。在山西省力求做好“煤与非煤”两篇文章的情况下,这一行业的重要性逐渐凸显。但由于发展中只追求规模扩张,而未考虑环境因素,导致这一行业碳生产率下降。

三、工业行业碳生产率动态演进

为了对山西工业碳生产率的行业分布动态演进过程进行可视化描述,利用核密度分析进一步考察其动态特征。

设随机向量X的密度函数为f(x)=f(x1,…,xn),从集合X中随机抽取一组独立同分布的样本X1,…,Xn,则fx()的核密度估计式为:

(7.1)

(7.1)

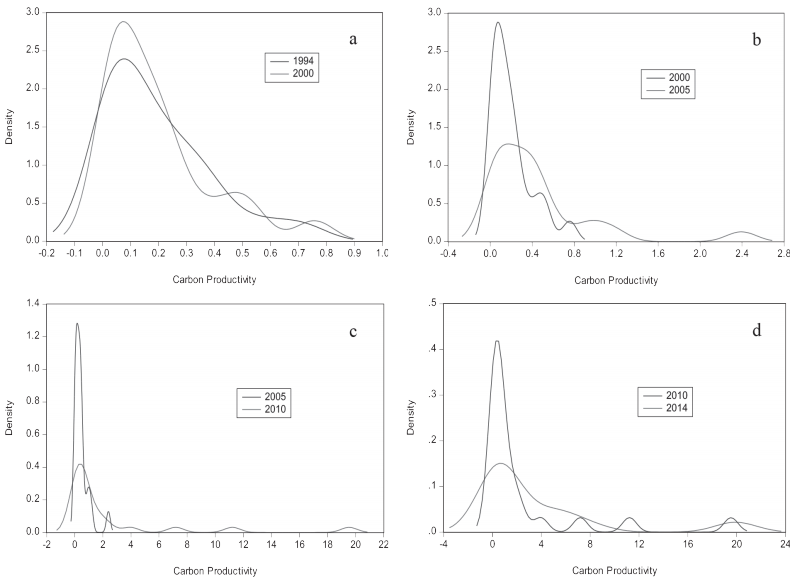

其中,N为观测个数,K(·)为核函数,h为带宽,本节运用Eapanechnikove核函数选择最佳带宽。分别描述1994年、2000年、2005年、2010年以及2014年五个时间截面的22个工业行业碳生产率分布收敛演进状况。结果如图7.11所示。

图7.11 山西22个工业行业碳生产率核密度图

图7.11 山西22个工业行业碳生产率核密度图

图7.11-a显示的是1994-2000年间山西工业行业碳生产率核密度演进趋势。从图中显示的带宽可以看出,山西工业行业碳生产率在此阶段并未得到有效提高。从曲线形状来看,1994年密度分布曲线呈现一个波峰(0.1),而2000年的密度分布曲线呈现三个波峰(0.1、0.5、0.78)。同时,2000年第一个波峰较1994年有所上升。这说明山西工业碳生产率出现行业分异的现象,即部分行业碳生产率上升,而碳生产率较低的行业同时出现进一步聚集。通过对不同波峰对应的核密度值大小进行比较可知,碳生产率较低的行业所占比重大于碳生产率高的行业所占的比重。

图7.11-b展示的是2000-2005年间山西工业行业碳生产率核密度演进趋势。从图中显示的带宽可以看出,2005年山西工业行业总体碳生产率得到很大提高。2000年行业碳生产率分布在-0.4-0.9之间,而2005年碳生产率高的行业可以高达2.8左右。这说明山西工业在此阶段,能源利用效率不断提高,行业产值增长对碳排放的依赖逐渐减弱。通过对两年曲线形态的对比还可以发现,2005年碳生产率较低的行业密度值较2000年有显著降低,且出现多个波峰右移的现象,这充分说明山西工业行业间碳生产率的差异在逐步缩小。

图7.11-c表示2005-2010年间山西工业行业碳生产率核密度演进趋势。图中显示两年的带宽差距表明,山西工业在此阶段行业碳生产率得到较大幅度提高。在2010年,部分行业碳生产率高达20。根据这两年曲线第一个波峰对应的核密度值来看,2010年工业行业碳生产率较低的行业比2005年有显著的降低,其密度值从1.25左右下降到0.4左右。同时,2010年的密度曲线出现一个较高波峰,四个较低波峰,说明这一年山西工业行业碳生产率差距逐渐缩小,出现行业均衡的态势。

图7.11-d为2010-2014年间山西工业行业碳生产率核密度演进趋势。首先,从两年曲线的带宽对比可以看出,虽然2014年山西工业碳生产率出现向右平移的现象,但其平移幅度较小。这说明2014年工业碳生产率提高幅度较小。其次,从两年曲线波峰形态来看,2014年出现两个波峰,其中第一个波峰对应核密度值较2010年明显下降,说明山西工业碳生产率较低行业的密度进一步降低。第二个波峰出现在20左右且亦较2010年有小幅降低,说明碳生产率较高的行业密度减少。这说明山西工业行业内部碳生产率的差异在不断缩小,碳生产率出现进一步均匀分布的趋势。

第五节 本章小结

工业是山西省碳排放的重点部门,对工业内部行业碳排放进行分析可以为内部结构优化提供有力的理论支撑。利用山西工业相关经济数据分行业对1995-2014年山西工业内部结构变迁、碳排放的行业结构以及各行业碳生产率进行深入研究。获得结论如下:

(1)时间截面计算数据显示,山西工业行业中平均产值最高的6个行业包括煤炭开采和洗选业,石油加工、炼焦和核燃料加工业,化学原料和化学制品制造业,黑色金属冶炼和压延加工业,有色金属冶炼和压延加工业以及电力、热力生产和供应业。工业行业产值的变化反映出山西在20世纪九十年代具有相对优势的轻工业地位衰落,而与煤炭相关的产业得到了较大的发展。同时,对各行业比重变迁的分析充分说明山西工业行业结构重型化趋势明显,山西经济增长对能源矿产等资源的依赖在逐步加强。根据1994-2014年均比重增长率(R),将山西省工业行业分为以下六种类型:R≥5%,为快速扩张行业(I);1%≤R<5%,为低速扩张行业(II);0%≤R<1%,为缓慢扩张行业(III);-1%≤R<0%,为缓慢衰退行业(IV);-5%≤R<-1%,为低速衰退行业(V);R<-5%,为快速衰退行业(VI)。

(2)对1994年、2000年、2005年、2010年以及2014年这5年截面数据的对比显示:电力、热力生产和供应业(37),石油加工、炼焦和核燃料加工业(18)、黑色金属冶炼和压延加工业(24)以及煤炭开采和洗选业(1)碳排放总额最大。而烟草制品业(9)、仪器仪表制造业(33)以及纺织服装、服饰业(11)排放量较小。同时碳排放占比较大的行业37、18以及24碳排放量增长速度较快,表明山西省高碳行业出现逐渐集中于个别行业的态势。但从2010-2014年间碳排放量年均增长速率来看,医药制造业(20),计算机、通讯和其他电子设备制造业(32)以及电气机械和器材设备制造业(31)增速较快。这说明工业行业内部结构受到市场需求的直接影响,发生了相应的改变。

(3)利用山西省工业行业的系统聚类分析结果对山西工业行业分为5种类型:低产值,低排放;高产值,高排放;低产值,高排放;中产值,中排放和中产值,高排放。通过纵向比较发现,非金属矿制品业(23)自中产值,中排放转变为低产值,低排放。同时,黑色金属冶炼及压延加工业(24)自高产值,高排放转变为中产值,中排放。石油加工、炼焦和核燃料加工业(18)自高产值,高排放变为中产值,高排放。这些行业排放类型改变内在原因为山西产业发展重点的转移以及行业间技术进步的差异。

(4)对山西行业碳生产率的分析发现,从时间轴上看,各行业碳生产率均有提高,但提高的幅度存在差异。碳生产率提高较快的行业为轻工业与高新技术产业,这类行业生产技术水平较高、生产能耗低。从各年碳生产率均值来看,碳生产率最高的行业多为高端制造业和专营行业,如烟草制品业。而碳生产率最低的三个行业为石油加工、炼焦和核燃料加工业(18),电力、热力生产和供应业(37)以及化学原料和化学制品制造业(19),这类行业具有典型的资本投入大,能耗高,效率低下的特点。

(5)碳生产率的核密度分析结果显示,山西工业行业总体碳生产率不断提高但在不同阶段差异较大。其中,1994-2000年间碳生产率未得到有效提高,而在2000-2010年间,碳生产率提高幅度较大,效率增长显著。核密度曲线波峰的变化显示,山西工业碳生产率的行业差异出现先扩大,再缩小的变动态势。