第三章 山西产业结构演进过程

第一节 山西自然环境与社会发展概况

一、山西区位及能源资源概况

山西,因居太行山之西而得名,简称“晋”,省会太原市。山西东依太行山,西、南依吕梁山、黄河,北依长城,与河北、河南、陕西、内蒙古等省区为界,素有“表里山河”之称,见图3.1。山西总面积15.67万平方公里,东有太行山,西有吕梁山,山区面积约占全省总面积的80%以上。

山西是矿产资源大省,是我国目前最大的能源重化工基地。矿业经济是山西工业经济的支柱产业。煤炭是山西省最大的优势矿产资源,山西煤炭资源的地位一直排在全国首位。山西煤炭资源分布从北至南有大同、宁武、西山、沁水、霍西、河东六大煤田及浑源、五台等煤产地,含煤面积6.2万平方公里,占全省总面积的39.6%。山西煤炭资源的特点是储量巨大,分布集中,煤田地质构造简单,埋藏浅,易于开采,煤炭品种齐全。其中,炼焦用煤占全国的56.5%,无烟煤占全国的43.06%。

除煤炭资源外,山西也是煤层气资源大省。统计数据显示,山西煤层气资源储量约10.39万亿立方米,占到了全国总量的近三分之一。2015年上半年,山西省煤层气开采业增加值增速超过15%,保持强劲的增长势头,已成为山西省发展的新亮点。从资源分布来看,山西省煤层气资源埋藏浅且分布集中。埋藏在1500米以内浅层区域资源量占到总资源量的68%。沁水、河东两大煤田的煤层气资源占到总资源量的97%。

图3.1 研究区域

图3.1 研究区域

总体来说,山西蕴藏最为丰厚的是矿产资源。目前已发现的有120多种,探明储量的有53种,其中储量居全国前10位的有34种,煤、煤层气、铝矾土、耐火黏土、珍珠岩、镓、沸石7种居全国首位。煤炭储量已探明的有2600亿吨,占全国煤储总量的1/3,远景储量多,而且煤种齐全,煤质尤佳。具有低灰、低硫、低磷、高发热量的特点,年产原煤3亿多吨,为全国第一产煤大省。铝矾土储量约5亿多吨,占全国的1/3以上。铁、铜、钴、镓等不仅储量大,而且开发条件优越。山西的铁矿已探明储量有30亿吨以上,居全国第四位。铜矿居全国第三位。非金属矿藏中,石灰石、石膏、长石、石棉、云母、云石、石墨、大理石、花岗岩等储量也相当可观。运城盐湖的岩盐、芒硝及白钠镁矾闻名全国。

二、整体经济水平相对落后

自改革开放以来,山西省的经济获得了长足的发展。国内生产总值从1978年的87.99亿元增加到2014年的12761.49亿元,年均增长速度为14.83%。人均国内生产总值同期增长了34705元,是1978年人均国内生产总值的95倍。尽管从绝对数量上来看,山西经济发展较快,但与全国平均水平相比还存在较大差距。1978年,山西省国内生产总值占全国比重为2.41%。到了2014年,该比重下降到2.01%。从人均国内生产总值在全国占比来看,自1978年的95.71%大幅下降至2014年的75.21%。通过对比可以发现,虽然山西经济在不断向前发展,但由于增速较慢,与全国平均水平之间的差距却在不断增大。

随着山西经济发展,产业结构也发生了相应的调整。从产值结构来看,三次产业比重自1978年的20.69:58.49:20.82调整为2014年的6.18:49.32:44.50。可以看出,第一产业比重下降幅度最大,为14.51个百分点。第二产业比重下降了9.17个百分点。而第三产业比重上升明显。从就业结构变化来看,1978年三次产业就业人口之比为65.07:19.57:15.35,到了2014年转变为35.55:27.13:37.31。通过对比可以发现,第一产业就业人口比重逐渐减少,而第二产业和第三产业就业人口比重明显上升,尤其是第三产业,其就业人口出现迅速增加的态势。

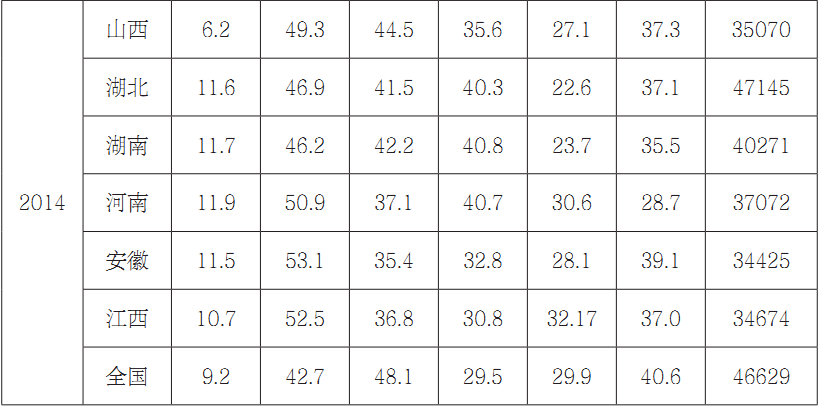

从总体上看,山西省三次产业结构调整的趋势与产业结构演化的一般规律相符,但与全国产业结构变化趋势对比后可以发现,山西省产业结构调整的速度相对缓慢。再次,从山西三次产业产值结构和就业结构的协调性来看,第一产业劳动生产率低下,剩余劳动力尚未得到有效转移。而第三产业就业人数相对不足。就业结构转化的速度明显滞后于产值转化的速度,协调性较差。表3.1为山西与中部其他5个省份以及全国产业结构变化的对比结果。从中可以更清楚地看到山西以及中部其他五个省份在产业结构调整中与全国平均水平之间存在的差距。

表3.1 山西产业结构调整指标与全国及中部五省的对比

三、区域经济发展差距较大

以下分别从地区生产总值、人均GDP、城镇化水平、居民消费水平以及城乡间收入水平等方面,对2014年山西省11个地市的发展情况进行简要分析。

从山西省11个地市的发展情况来看,区域不平衡现象相对突出。从地区生产总值来看,2014年,太原市的地区生产总值在全省地区生产总值中占比为19.83%,同期,长治市比重为10.43%。而阳泉市和忻州市的比重很小,分别为4.83%和5.33%。这说明山西经济发展存在较大的区域差异。从人均GDP来看,发展最好的太原市人均GDP为全省平均水平的1.63倍,相对较好的朔州市、晋城市以及阳泉市分别是全省平均水平的1.64倍、1.28倍和1.27倍。而相对落后的忻州市和运城市仅为全省平均水平的62.15%和65.41%。从城镇化水平来看,太原市城镇化水平最高,其城镇人口占全部人口比重为84.25%。其次是阳泉市和大同市,城镇人口比重依次为64.96%和60.04%。而城镇人口比重最低的运城市仅为44.45%。从居民总消费水平来看,太原市最高,为全省平均水平的1.63倍。而最低的吕梁市,仅为全省平均水平的66.84%。此外,山西省城乡间收入差异也很显著。城镇家庭人均可支配收入为24069.43元,而农村家庭人均可支配收入仅为8809.44元,城镇人均可支配收入为农村的2.73倍。

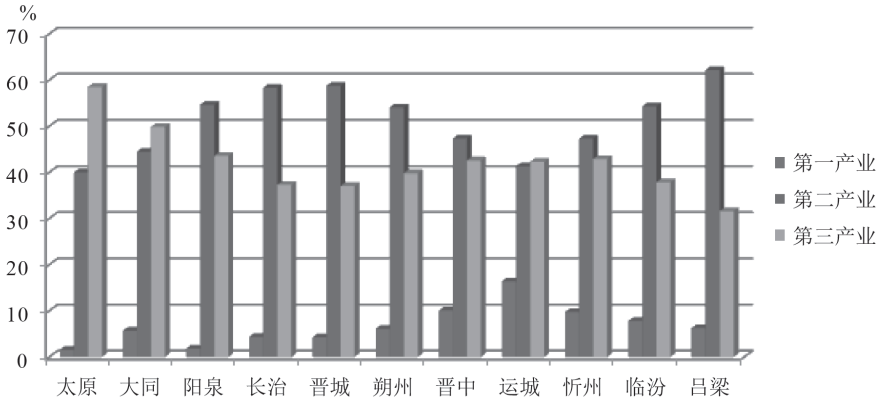

图3.2 2014年山西11个地级市的产业结构

图3.2 2014年山西11个地级市的产业结构

除了上述经济发展存在的显著差距之外,地市间的产业结构也存在明显差异。图3.2为2014年山西11个地级市三次产业产值的比重。

从图3.2中可以看出,山西11个地级市的产业结构差异明显。根据图3.2可以获得以下三点结论。第一,第一产值比重最高为运城市,比重值为16.41%;第二产值比重最高为吕梁市,比重值为62.18%;第三产业产值比重最高为太原市,比重值为58.47%。太原为省会城市,其服务业辐射范围广,产值规模大。运城市是山西传统的农业大市,其第一产业在经济发展中作用较大。而吕梁市,由于其煤炭、铁矿资源丰富,故其第二产业比重很大。第二,在山西11个地市中,产业结构属于“三、二、一”的有3个地市,分别为太原市、大同市和运城市。其余8个地市属于“二、三、一”的产业结构。其中长治市、晋城市、吕梁市和临汾市属于典型的主要依赖“第二产业”支撑发展的地区。第三,尽管内部存在差异,但总体上山西11个地市的产业结构呈现出一定的趋同现象,即第二产业的比重均较高。2014年山西各地市第二产业比重均值为49.3%,高于全国平均水平6.6个百分点。这说明山西产业结构调整明显落后于全国平均水平。

四、目前面临的主要问题

山西可持续发展目前面临的问题主要有三个。第一,环境保护与经济增长协调发展的问题。第二,产业结构亟待转型,传统产业如何应对严峻挑战。第三,经济发展动力缺乏,如何克服经济“短板”。以下对这三个问题进行简要分析。

从某种程度上来说,山西经济属于先污染、后治理的发展模式。在20世纪90年代开始,山西就以建设全国煤炭能源生产基地为目标,大力发展煤炭开采以及焦炭、冶金等能源工业。在此情况下,生态环境持续恶化。水污染以及水资源短缺是山西生态环境可持续发展中的重要难题之一。以2007年为例,山西所有河水资源中,超过三类污染的河道占比高达67.2%,严重污染超五类水占总河长的45.8%[272]。除此之外,山西空气污染相当严重。2005年,山西省SO2排放量为151.64万吨,烟尘为112.19万吨,工业粉尘为69.47万吨,分别位居全国第三位、第一位和第四位。2014年,山西SO2排放量为120.82万吨,氮氧化物为106.99万吨,烟(粉)尘为150.68万吨,分别占全国总排放量的6.12%,5.15%和8.66%。尽管近些年来,山西在环境保护方面增加投资,如2015年山西在环境改善、节能环保等方面的投资达3683亿元,占总投资的37.5%。但由于欠债较多,环境的恢复与改善尚需时日。

山西产业结构在目前经济新常态以及国家“三去一降一补”的经济政策下,必须做出相应调整。在山西历史发展时期,过度依赖第二产业,尤其是煤炭、钢铁、炼焦和电力等产业,导致山西经济发展不稳定性增强。目前全球经济步入缓慢增长时期。同时,来自国际社会碳减排的压力日益增大。再者,国内经济增速放缓导致钢铁、煤炭等需求大幅萎缩,山西相关产业产能严重过剩。在这种内外环境的“倒逼”之下,山西产业结构亟待调整。山西产业结构调整不仅需要三次产业的产值及就业人口的调整和优化配置,更为重要的是产业内部调整。以2014年为例,山西省第二产业产值为6293.91亿元,在全省地区生产总值中占49.32%,而工业产值为5471.01亿元,在第二产业产值中占比高达86.93%。第三产业总产值为5678.69亿元,其中批发零售业和交通运输业产值之和为1787.17亿元,约占第三产业总产值的31.47%,而这两个产业对能源消费的依赖相对较大,碳排放量也较大。因此实现低碳减排,从各个产业内部进行调整是实现产业结构转型的必然路径。

山西“因煤而兴、因煤而困”的格局长期困扰经济社会健康发展。在当前“供给侧”改革,“去产能”以及节能减排的重重压力之下,山西只有克服经济“短板”才能实现动能集聚,突破艰难局面。山西的“短板”最为突出的有两块。第一,基础设施建设,尤其是交通网络建设。山西的地理位置相对封闭,要加强对外的联系,推进立体交通网络建设意义重大。在高速公路、高铁以及航空港方面应该加大投资力度。只有“出的去,进的来”,才能实现开发、跨越发展。第二,科技研发投入较少导致战略性新兴产业发展动力不足。在发展高新技术产业时,高层次的人才及研究平台是关键因素。从研发经费投入上看,2013年,全国研发经费投入为总GDP的2.08%,而山西只有GDP的1.23%。在中部六省中,排名第四。2014年,山西省研发经费支出不增反降,为总GDP的1.19%。因此,增强对新兴行业的研发投入才能有效补齐“短板”。

第二节 山西省产业结构演进特征

从三次产业的产值结构、就业结构以及各产业内部结构变化对山西省产业结构演进特征进行探讨研究。

一、三次产业产值结构的演变

世界经济发展的历程表明,一个国家或地区的产业结构变迁具有明显的规律性。随着经济发展水平的不断提高和人均国民收入的持续增长,产业结构会遵循从第一产业为主导到第二产业为主导,最后再到第三产业为主导的变化规律。对山西历史时期的产业结构变迁进行深入分析有助于发现其变化的规律性。

山西的产业结构是以能源和原材料工业为主体的重型工业结构。这个结构建立在国家能源需求、地区资源优势和本省产业传统的基础之上,是山西省产业发展长期选择的结果,总体上符合地区间比较经济优势和全国空间生产力合理布局的要求。但是,自2001年后山西产业结构重型化特征突出,第二产业尤其是重工业比重居高不下。这给山西产业结构优化造成了极大的阻碍。

资源优势和社会需求是结构演变的主要依据。山西得天独厚的煤及其他矿产资源优势和地处中部的地理位置,形成了山西煤炭工业的比较经济优势[273]。而我国能源、原材料供应长期紧缺又加速了这种优势的发挥,形成了山西雄厚的能源工业基础。多年来山西重点建设项目的倾斜也促使山西原材料和重型制造工业获得了较快的发展。以改革开放政策实施年(1978年)为研究分界点,先就建国初期到1978年这一时间段为例,分析山西产业结构变化规律;再以1978-2014年为研究时段,分阶段讨论山西产业结构的演进规律。

重工业产业结构形成初级阶段(1953-1978)

根据1953年至1978年山西省地区生产总值、三次产业产值及比重的变化可以得出以下两点结论。第一,山西省地区生产总值在本时段内呈现不断上升的趋势,其年均增长率为6%。同样,三次产业产值也处于不断上升的态势,但需要注意的是,各产业增长速率存在明显差异。其中,第一产业年均增长率仅为2%,第三产业年均增长率为6%,而第二产业年均增长率高达11%。第二,从三次产业的比重变化可以发现山西产业结构发生巨大变化。1953年,三产产值结构为55.6:17.58:26.81。1978年,三产产值结构为20.69:58.49:20.82。通过对比可以看出,第一产业比重迅速下降,第二产业比重急剧上升,而第三产业比重略微下降。从历年的平均比重来看,第二产业为43.13%,第一产业与第三产业分别为32.74%和24.12%。

这一历史时期,以第二产业为主导的产业结构初步形成。这一产业结构的形成有多种原因。首先,自然资源禀赋促使山西易于形成以能源为主导的产业体系。山西是中国少有的煤炭富集省份之一。煤炭储量丰富,而且品质优,埋藏浅,易于开采。其次,山西煤炭工业发展自建国初期就有一定规模,具有发展煤化工和重工业的优越条件。最后,国家的投资政策以及山西的投资重点促成了山西畸形的产业结构。

自1949年新中国建立到1978年改革开放政策实施,中国经济体制一直以国家计划为主。在此情况下,根据不同时期国家经济发展重点以及关键的产业政策,可以对山西产业结构演变有更清晰和深刻的认识。以下将结合国家五年发展规划,对这一阶段进行简要分析。

表3.2 “一五”时期山西产业结构

在“一五”计划(1953-1957)中,国家就已确定要把山西建设成我国一个重工业区,决定在山西建设52个大中型项目和40个一般项目,总投资17.93亿元。其中,山西工业基本建设投资实际金额高达14.50亿元,占全省实际基本建设投资总额的67.8%[273]。从表3.2中可以看出,第一产业比重迅速降低,年均减少8%。与此相反,第二产业比重上升显著,年均增长率高达16%。第三产业比重也呈现上升趋势,年均增长率较低,仅为1%。

表3.3 “二五”及三年经济调整时期山西产业结构

“二五”计划时期以及三年经济调整时期山西省三次产业的产值及比重变化如表3.3所示。“二五”计划(1958-1962)中,1958年至1960年为大跃进时期。这三年中,“以钢为纲”的政策导向和投资结构促使山西产业结构进一步重型化。1960年第二产业比重高达56.99%。过度盲目地发展重工业,造成人民生活必需品的供应紧张,生活水平下降,同时极端粗放的工业发展模式带来了资源的巨大浪费和环境的严重破坏。1960年,农业大幅减产,第一产业产值明显降低。自1961年,国家对经济进行了一系列调整,提出了国民经济要以农业、轻工业、重工业为序进行生产安排。在重工业内部也进行了调整,加强采掘、采伐工业以及燃料、原材料工业的发展,改变“重工过重”的结构。随后的3年经济结构调整时期(1963-1965),第二、第三产业产值稳步上升,第一产业产值缓慢回升。

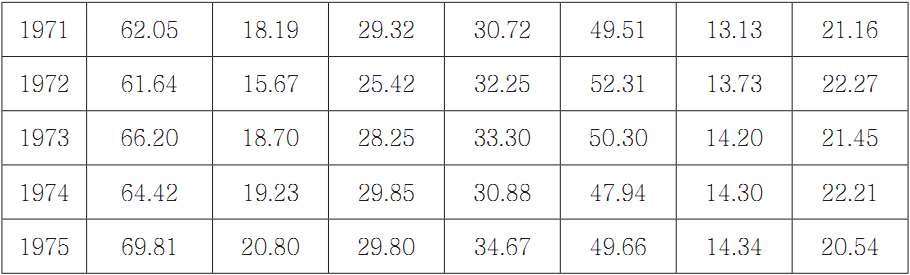

“三五”、“四五”计划(1966-1975)时期同时也是文化大革命时期(见表3.4)。这一时期,国家工作重点转向了备战,投资政策和措施都带有明显的军事和政治色彩。在第二产业内部,钢铁工业的重要性再次得到突出。1970年提出到1975年基本建成“大三线”的钢铁基地,其中太原被确定为五大钢铁基地之一,中央进行了巨额的投资。除此之外,山西其他“三线”建设城市军事工业投资同样较大。如晋南坦克基地、宁武高炮基地以及晋东南电子工业基地。但是对于山西煤炭工业来说,这一期间的国家投资不足“二五”时期投资总额的70%[273]。同时由于政治运动的影响,山西三次产业产值虽然有所上升,但增长速度缓慢。就第二产业来说,年均增长速率仅为5%。

表3.4 1966-1975年山西产业结构变化

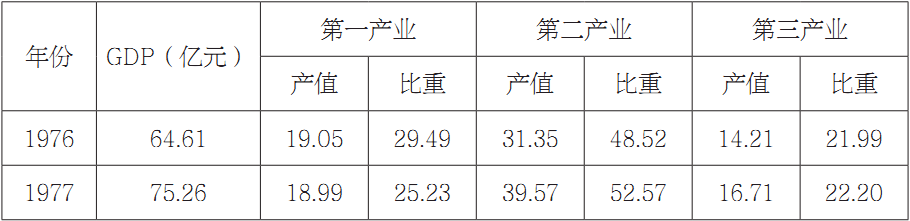

“五五”计划前两年(1976-1977)中,国民经济进入全面调整时期(见表3.5)。但1977年,“新跃进”思想再次提出。这种思想导致产业投资结构严重失衡。投资结构又高度集中在重工业,加重了产业结构比例失调的矛盾。从表3.5中可以看出,1977年山西第二产业产值比重为52.57%,比1976年提高了4个百分点。与第二产业相比,第一产业和第三产业比重变动较小,其平均比重分别为27.36%和22.10%。

表3.5 “五五”计划期间山西产业结构

在对1978年之前山西产业结构变迁情况进行讨论的基础上,进一步分析改革开放之后,山西以重工业为主的产业结构形成之路。以下分阶段进行讨论。

第一阶段:能源重化工基地建设阶段(1978-1990)

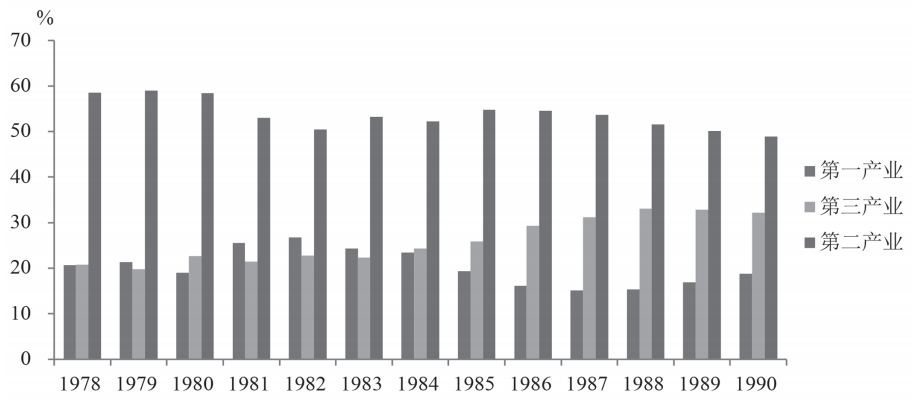

十一届三中全会之后,国家的计划经济体制逐渐进入全面改革阶段。对于产业的发展,国家更多地通过政策制定的方式来引导。1978年到1990年,山西省各产业快速发展,产业间比重发生明显变化。图3.3表示这一时期各产业比重变化的趋势。从图3.3中可以看出,第二产业比重仍然较大,平均比重为52.26%,但从其变化的趋势来看,比重有逐渐降低的态势。第一产业比重自1982年开始,逐渐减少,但到了1988年之后,其产值比重略表现出上升趋势。第三产业在本时段显示出明显的上升趋势,其比重从1981年的21.47%增加到1990年的32.46%,年均增长速率为5%。

图3.3 1978-1990年山西三次产业产值比重变迁

图3.3 1978-1990年山西三次产业产值比重变迁

从这一时期三产比重变化的情况来看,山西省产业结构呈现出不断调整、逐渐优化的态势。但结合这一时期山西产业政策来看,山西省三次产业产值比重变化有着深层次的原因。造成第一产业比重下降的主要原因是第一产业投资规模锐减,并非产业结构自发调整。同时促使第三产业比重上升的关键是山西对交通运输,特别是铁路和公路建设方面进行了大量的投资,目的是为了提高晋煤外输的能力。1988年大秦铁路全线通车,这直接促使第三产业产值快速上升。

在“六五”时期(1981-1985),山西三次产业基本建设投资总额为127.73亿元,其中第二产业投资比重高达71.56%,第三产业投资比重为25.71%。相比而言,第一产业投资比重较低,为2.73%。到了“七五”时期(1986-1990),产业基本建设投资总额规模快速扩大,为266.58亿元。其中第二产业投资比重较“六五”时期略有下降,为66.62%,但第二产业中煤炭工业投资稳定增长。1983-1987年间,山西能源工业投资累计达90.4亿元,占到山西省工业固定资产投资的60%左右。在能源工业中,煤炭工业及电力工业是重点投资的产业。第三产业投资比重上升,为32.42%。交通运输业的发展是促使第三产业投资上升的主要原因。通过以上分析可知,投资对象的变化是造成这一时段产业结构变动的关键原因。

第二阶段:产业结构调整阶段(1991-2000)

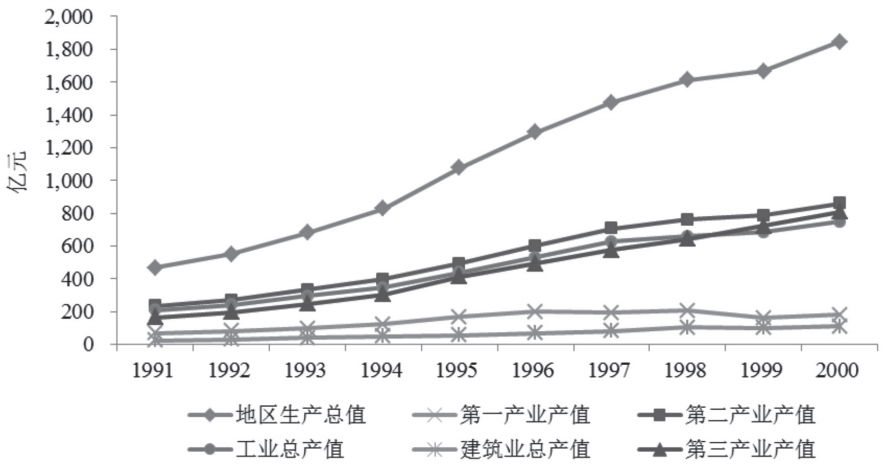

随着中国经济体制改革的不断深化,山西省国内生产总值在本阶段一直保持较快增长态势。图3.4为1991-2000年山西地区生产总值及各产业产值的变动情况。从图3.4中可以看出以下三点。第一,山西地区生产总值及各产业产值总体呈现上升趋势。其中第二产业与第三产业增速较快,而第一产业相对较慢。第二,在第二产业内部,工业比重占据绝对主导地位,其平均占比为88.1%。而建筑业比重极低,由1991年的12.1%缓慢增长到2000年的13.5%。第三,1999年山西省各产业产值均出现增速回落的现象,尤其是第一产业,产值出现了负增长。第二产业产值增速降低的主要原因为1997年亚洲金融危机冲击导致煤炭市场短期低迷。1999年第一产业产值负增长的原因为气候灾害造成农业种植业生产的大幅减产。

自1980年开始,山西经济发展重心是建设全国重要的能源重化工基地。到1990年,以煤炭采掘业为主导产业的山西经济结构失衡严重。除此之外,山西还面临工业经济效益低,对外开放水平低下等问题。因此在“八五”、“九五”期间,山西省委明确指出积极调整和优化产业结构,重点发展二次能源和煤炭深度加工等产业发展指导意见。对于第一产业和第二产业,重点在产业结构内部调整。1996年通过的《中共山西省委山西省人民政府关于调整产业结构的实施意见》提出,调整产业结构是山西经济发展的重要工作[274]。从图3.4中可以看出,自1996年后,山西省第三产业发展迅速,其增长速度明显高于第二产业。与此同时,山西第一产业产值呈现微弱下降趋势。总体来看,这一时期山西产业结构调整明显加快,产业结构进一步优化。

图3.4 1991-2000年山西地区生产总值及各产业产值变化

图3.4 1991-2000年山西地区生产总值及各产业产值变化

第三阶段:工业加快发展阶段(2001-2014)

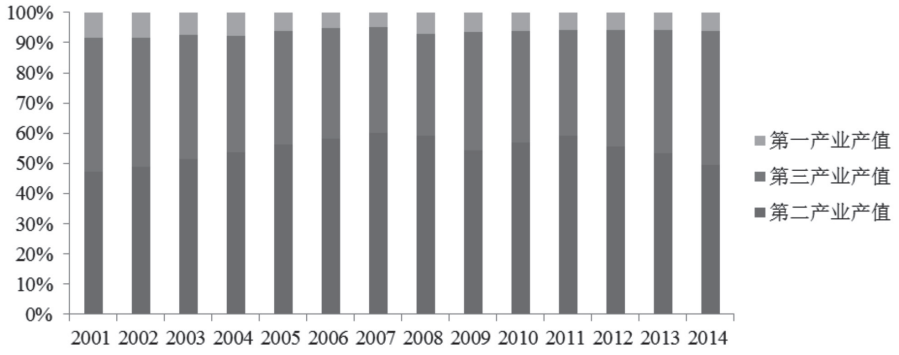

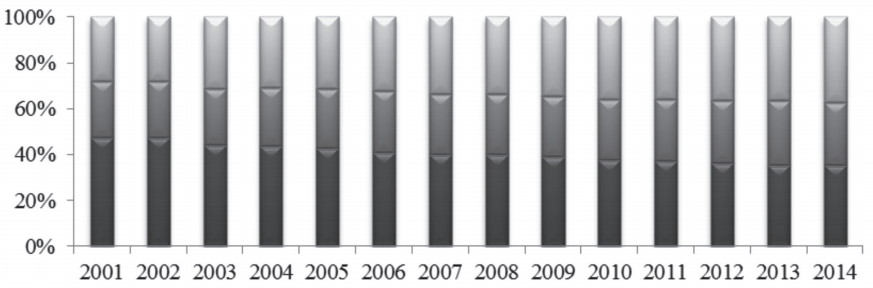

进入二十一世纪后,中国经济进入了快速发展的通道。2001年中国加入世贸组织促使中国市场需求发生变化。在国内外对能源需求强劲增长的带动下,山西煤炭产业发展进入黄金阶段。同时,山西政府在2003年提出新能源工业基地建设的政策发展思路促使山西的产业投资进一步向第二产业转移。2003年煤炭需求快速扩大,在2008年达到顶峰。以2008年为例,山西能源工业固定资产投资是1999年的7.9倍。能源生产总量是1999年的2.6倍,能源外调量是1999年的2.8倍[273]。图3.5表示的是2001-2014年山西三次产业结构比重的变化。从图中可以看出,自2001年开始,第二产业产值比重持续上升,在2007年和2008年分别高达59.98%和59.24%。虽然其比重在2009年出现较明显下降,但到2011年又反弹上升至59.05%。自2003年到2012年下半年,山西煤炭黄金十年结束,煤炭价格持续下跌。在此情况下,山西第二产业产值比重略有下降。自2001年到2014年间,第二产业平均比重为54.5%,显著高于全国平均比重46.0%。

图3.5 2001-2014年山西三次产业结构

图3.5 2001-2014年山西三次产业结构

图3.5显示,山西第三产业比重在这一阶段经历了先降低再上升的变动趋势。其比重自2001年的44.46%逐渐减少到2007年的35.32%,然后又持续上升至2014年的44.50%。其中,2001年和2002年山西第三产业比重较高是延续了上一时期山西产业结构调整下的增长态势。自2003年到2008年,山西重点发展能源工业,从而使第三产业比重持续下降。自2008年后,迫于市场需求变化与转型发展的需要,山西省政府出台了《山西省人民政府关于加快服务业发展的实施意见》[275]。在这一意见的指导下,山西服务业得到较快发展,2009年与2010年,第三产业固定资产投资占全省比重约为50%,成为投资最多的产业。如图3.5所示,第一产业的比重自2001年的8.43%下降至2014年的6.18%,年均降低速率为2%。从历年平均值来看,其比重均值为6.53%。在这一时期,农业内部种植业产值逐渐下降,林业和畜牧业产值出现显著上升。总体来说,山西的第一产业比重稳步降低。

二、三次产业就业结构的演变

随着国民收入水平的不断上升,需求结构发生变化,从而导致产业结构随之改变。产业间收入水平的差异进一步促使劳动力的流动。为更好地与产值结构进行对比分析,将研究时段分为三个阶段。下文中图3.6、表3.6及图3.7分别显示的是1978-1990年,1991-2000年以及2001-2014年间山西三次产业间劳动力配置情况。以下从时间序列(纵向)及产业截面(横向)的角度,分别对三次产业就业结构在这三个时间段的变化趋势进行简要分析。

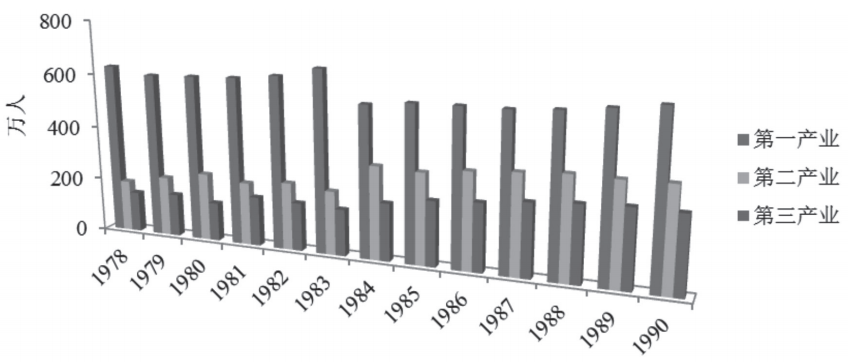

图3.6 1978-1990年山西三次产业就业结构变迁

图3.6 1978-1990年山西三次产业就业结构变迁

Fig.3.6 The variation in employment structure in Shanxi Province from 1978 to 1990

第一阶段:非农产业就业增多(1978-1990)

1978年改革开放后,山西经济进入全面恢复调整阶段。1979年,山西省委向国务院报送了《关于把山西建设成为全国煤炭能源基地的报告》,正式提出将山西建设成为全国煤炭能源基地的目标[276]。在国家政策的支持以及山西省投资倾向的推动下,山西第二产业发展迅速。产业间收入水平的差异促使劳动力进一步向高效率产业转移。根据图3.6所示,纵向来看,山西省第二产业就业人口增长迅速。二产就业人口从1978年的188.9万人增长到1990年的382.6万人,年均增速为6.1%。与此同时,第三产业就业人口也表现出不断上升的趋势,其年均增速为5.7%。相对的,第一产业就业人口呈现微弱上升趋势,其年均增速仅为0.4%。

第二阶段:二产就业比重降低(1991-2000)

1991年后,山西经济进入快速发展时期,产业间就业比重进一步发生分化。表3.6为这一时期产业间就业结构变化。

表3.6 1991-2000年山西三次产业就业结构变化

从表3.6中可以看出,山西总就业人口在这一时段出现先升后降的趋势。自1991年到1996年间,总就业规模逐渐扩大。但在1997年,总就业规模出现小幅滑落。尽管在1999年,就业人口有了微弱的增长,但2000年的总人数大致相当于1994年的水平。出现这种现象的主要原因是1997年爆发的亚洲金融危机。

具体到各个产业,第一产业的比重居高不下,其平均比重为46.32%。第二、三产业的平均比重分别为28.87%和24.81%。通过对比可知,山西的主要就业人口仍然集中在第一产业。但从纵向的角度进行分析可知,第二产业比重在这一阶段呈现出较为明显的下降趋势,尤其是在1998年(年均增长率为-12.64%)。而相对地,第三产业比重出现显著上升,其就业人口在1995年较1994年增长了7.9%。三次产业就业人口结构的变化表明经济危机冲击下,首当其冲的是第二产业。但同时经济危机对于第三产业来说,却是提高比重的一个机遇。

第三阶段:三产就业比重扩大(2001-2014)

随着中国经济进入繁荣周期,山西经济快速发展,产业就业结构也随之发生变化。图3.7为这一时期产业间就业结构变化。总体来看,就业人口进一步向第二产业和第三产业集中,而第一产业就业人口逐渐减少。从时间序列来看,第三产业就业人口在2001-2014年间,增速高达4.5%。第二产业就业人口呈现先下降,再上升的“U”型趋势。二产就业人口比重在2001年到2003年出现下降趋势,这可能与工业资本密集程度提高导致所需就业人员减少有关。根据历年横截面的对比可以看出,2001年后,山西第三产业就业人口快速上升,到2012年超过了第一产业,成为山西劳动力就业的主要产业。尽管第三产业就业人口增多反映出山西产业结构不断调整。但需要注意的是第二产业就业人口自2001年之后也在不断上升,其历年平均比重依然高达27.23%。同时,山西第一产业人口比重在这一阶段一直居高不下,平均比重为35.55%。

图3.7 2001-2014年山西三次产业就业结构变化

图3.7 2001-2014年山西三次产业就业结构变化

三、产业内部结构及对经济的贡献率

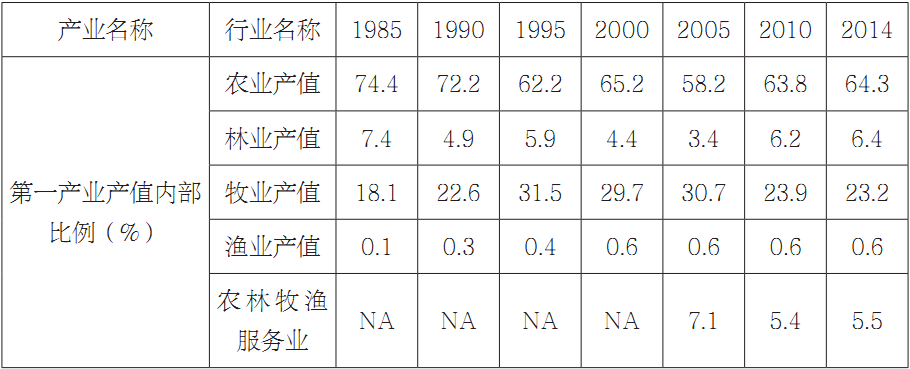

经济结构发生变化,归根到底是社会经济活动中各个行业产值、就业等发生变化。为了更深入一步研究山西产业内部行业的变化情况,基于统计数据,根据各行业产值,计算其在各个产业增加值中所贡献的份额。结果如表3.7所示。需要说明的是,自2011年后,农林牧渔服务业被划归为第三产业。但出于方便对比的目的,表3.7中将这一行业的产值列入第一产业。由于缺乏第三产业内部数据,表3.7中未包含第三产业行业结构。

表3.7 1985-2014年山西产业内部结构变化

从表3.7中可以看出,在第一产业内部,农业占比最高,其次为牧业和农林牧渔服务业,占比最小的为渔业。从所选时间截面的平均值来看,农业比重为65.76%,牧业为25.67%,渔业仅为0.46%。在第二产业中,工业比重很大。2005年,工业产值在第二产业总产值中所占比重高达90.0%。从平均值来看,其比重为87.96%。更进一步来说,在工业产值中,轻重工业占比差别较大。并且,这种差距有显著扩大的趋势。从表3.7中可以看出,1985年轻重工业之比为24.7:75.3,而到了2010年两者之比为4.9:95.1。由此可见山西工业重型化趋势非常明显,尽管在2014年轻重工业比重差距缩小,但重工业产值比重依然高达93.3%。

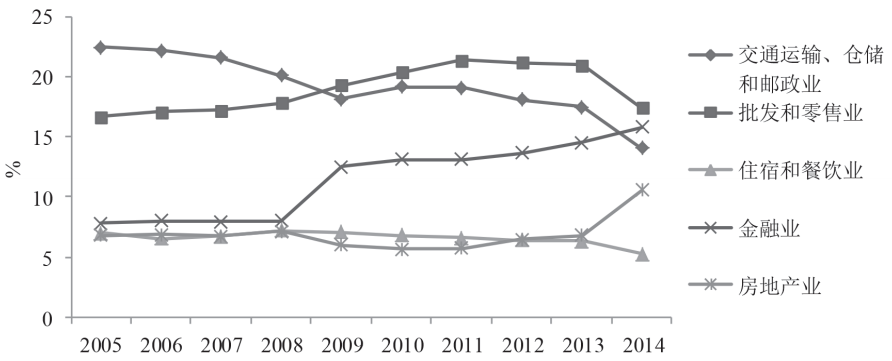

图3.8 2005-2014年山西第三产业内部结构

图3.8 2005-2014年山西第三产业内部结构

由于第三产业内部数据的可获得性限制,仅对有连续统计数据的2005-2014年第三产业内部结构变化进行分析(见图3.8)。从图3.8中可以看出,山西第三产业内部行业结构在2005到2014年发生了明显的变化,尤其是2008年之后。总体来说,交通运输、仓储和邮政业的产值比重持续下降;批发零售业产值比重先上升后下降;金融业比重自2008年后逐渐上升。相对来说,房地产业和住宿、餐饮业比重较小,其变化也较微弱。

第三节 本章小结

本章在对山西社会经济发展状况进行分析的基础上,对1978年到2014年山西产业结构演变历程进行了全面深入的梳理分析。通过研究获得了以下结论:

(1)与全国平均水平对比显示,山西整体经济水平相对落后。对山西内部11个地市分析结果表明,山西各地市经济发展差距显著。基于山西产业产值以及就业结构的相关数据,对山西产业结构变迁历程分阶段进行分析。其中,产值结构变化分为三个阶段,依次是:1978-1990年,能源重化工基地建设阶段;1991-2000年,产业结构调整阶段;2001-2014年,工业加快发展阶段。根据就业结构变动趋势,将山西产业结构变化分为三个阶段:1978-1990年,非农产业就业增多阶段;1991-2000年,第二产业就业比重下降阶段;2001-2014年,第三产业就业比重扩大阶段。

(2)为对山西产业结构变化情况进行更深入分析,基于1985-2014间6年的截面数据,根据各行业产值,计算其在各个产业增加值中所贡献的份额。结果表明,在第一产业产值内部,农业占比最高,其次为牧业和农林牧渔服务业,占比最小的为渔业产值。在第二产业中,工业比重很大。而在工业产值中,重工业占比历年均值为85.3%。并且,重工业比重呈现不断增大的趋势。

(3)总体上讲,山西产业结构变化符合库兹涅茨产业结构变动规律。但需要注意的是,山西产业结构演进的动力来源并非市场需求变动或技术进步,而更多的是政府投资导向所致。山西第一产业产值增长缓慢,劳动力效率低下的现象较突出。另一方面,由于产值以及就业过度依赖第二产业,严重阻碍了产业结构优化升级进程。同时,给山西减少碳排放,实现低碳发展增加了难度。